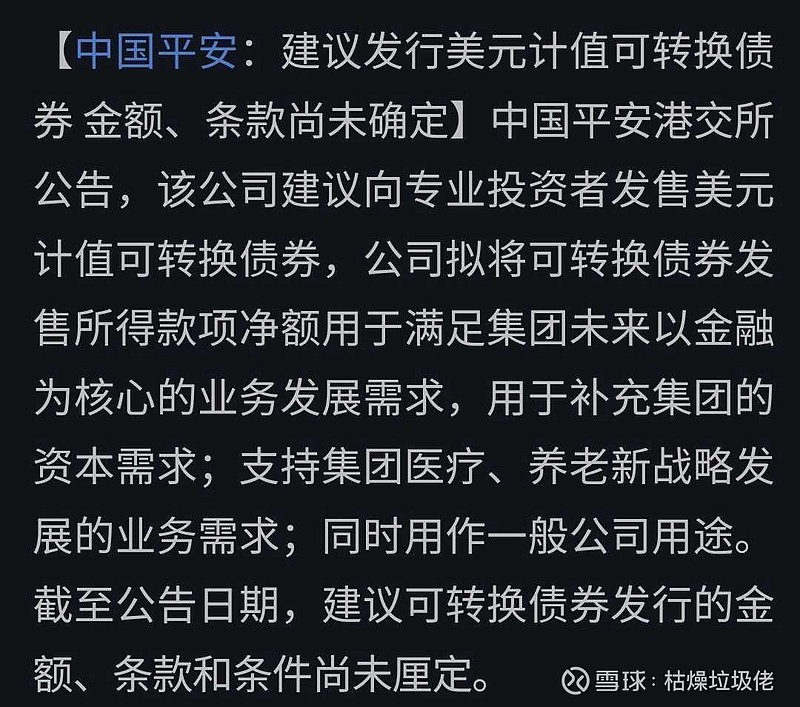

不知道大家听说平安发可转债的消息没

这个时候发美元可转债让人很难顶,我不太理解。目前股价在低位,发可转债势必导致原有股东吃亏。我看有人说这个时候美元指数在高位,将来还的时候可以少还些钱,对此我不太认可,因为发行的是可转债,发债的利率会很低,所以大部分持债人肯定是奔着转股去的,这个时候就和美元高位低位没关系了。

现在国内利率这么低,如果缺钱为什么不发个人民币的永续债呢?总比可转债稀释股东权益好啊,发可转债这个决定真是让人难顶,哪怕今年不分红也比搞什么可转债强。短期来看原有股东没有受到什么损害,买债的人拿到了便宜股票,但是目前估计发可转债,长期看肯定是原有股东吃亏的

更:现在发可转债等于低位增发,把这个解读为利好的人,我只能呵呵一笑