两市又是缩量微跌,成交回落到6776亿,涨跌比1482:3487。

大盘的红利价值周期板块普跌,明显走弱,科技成长板块偏强。

最近看得最多的就是说红利板块还有多少多少上涨空间,原因就是股息率相比国债仍有空间,说实话这样的想法真的很疯狂,拿股息和国债比收益,却绝口不提股票和国债的风险比较。。。

红利板块明显开始进入最后的疯狂期,虽然很难预测市场风格是否就此由红利转向成长,但可以确定的是如果市场后面进入牛市,一定是成长板块引领的。

而一旦市场形成赚钱效应,红利板块那每年2,3个点的股息,马上会被市场嫌弃,整个市场风偏的提升,将会是对红利板块的致命一击,红利板块将在下一轮牛市中进入下跌或长期盘整。

至于要形成牛市的增量资金,大家也完全不用担心,从房市流出来的资金,被买爆的国债中的资金,大量涌入到海外去配置美股的资金,只要市场开始出现赚钱效应,绝对是不缺钱的。

————

今天继续有大量中报预告,7月15日主板是有条件强制披露的,双创板自愿。

有个板块让我眼前一亮,就是PCB。

1、深南电路24Q2预计归母净利润中值5.8亿元,同比+114.6%。公司24Q2业绩预计将创历史新高!

2、生益科技预计24Q2归母净利润中值5.33亿元,同比+73.62%。

3、生益电子预计24Q2营收中值11.5亿元,同比+36.9%,归母净利润中值0.76亿元,同比+441%,业绩大超预期!

虽然沪电股份、胜宏科技此前的业绩也都不错,但这几家都不是英伟达链的,这说明国内服务器、交换机、智能汽车等行业的智能化程度提高,也使得PCB板块受益。

沃尔核材1H24预计实现净利润3.81-4.69亿元,同比增长30%-60%,2Q24单季度利润1.97-2.85亿元,中值2.41亿元,同比增长27%。

移远通信预计Q2单季收入约43亿元,同比增长27%;归母净利润约1.45亿元,环比增长165%。移远通信二季度业绩的恢复与此前一季度移为通信、广和通的业绩增长形成了呼应。

PCB、铜线材、物联网模组,我认为这些没法简单的用苹果链或是英伟达链来解释,而是随着科技发展,不论是汽车、手机还是家电、工业产品,它们的智能化程度都在提高,这让电子、通信相关的板块受益。

其实仔细想想,这不就是真正的在替代地产经济,转型科技、制造的真正的新质生产力吗。

————

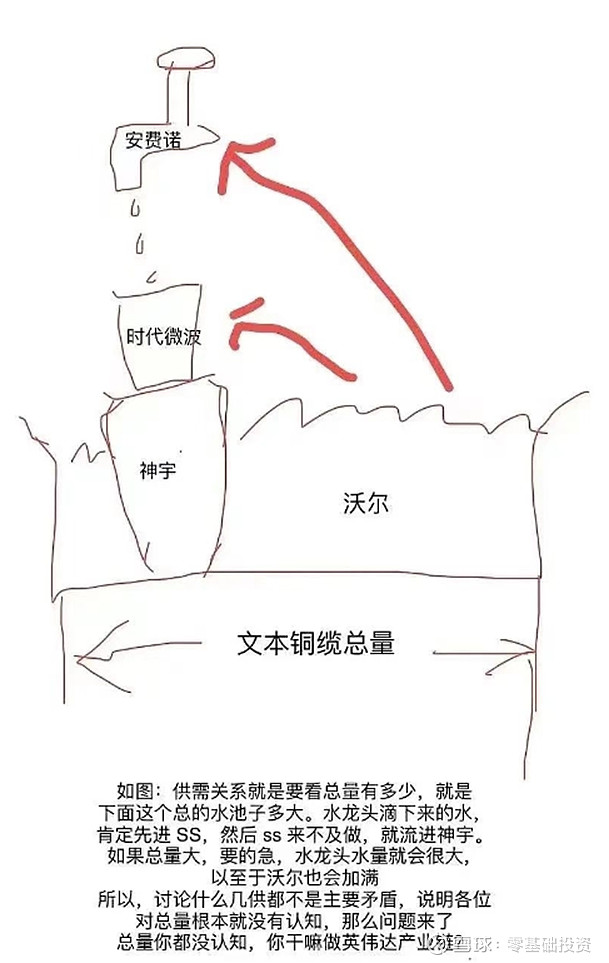

最后再提一句铜缆,昨天刚讲的,都没有我今天看到的一张图形象。

铜缆主要是看安费诺自己产能够不够,时代微波来不及做的,才轮得上神宇和沃尔,以国内的卷法,我很难想象哪个公司拿到大单子说自己做不了,公司工人没法两班倒,要让给别人来做。

所以我说在英伟达链这条线,神宇和沃尔都是偏题材的,但业绩都不错,估值也不高,上面也分析了有一定的增长逻辑,仍在价投的射程之内,高速铜缆题材可以看成是一个赠送的期权。

其他消息:

1、赛力斯中报预告。预计2024H1实现营业收入639-666亿元,同比上升479%到498%;预计2024H1实现归母净利润13.9亿元到17.0亿元,实现扭亏为盈。

略低于市场预期,不过我们之前说过,主机厂的问题在于竞争激烈以及出口受阻。

2、百龙创园中报预告。24Q2收入实现2.80亿元,同比+28.11%;归母净利润实现6060万元,同比+29.90%。

30000吨膳食纤维和15000吨结晶糖项目已于5月底全面投产,后面仍陆续有新项目投产,增长可持续,且估值回到偏低的区间。

3、中国神华中报预告。预计2024年上半年实现归母净利286~306亿元,同比下降8.1%~14.1%。

从煤价上也不难预测这个结果,山煤国际、山西焦煤业绩也出来了,都是下滑的,其实从去年开始煤炭行业业绩就在往下了,这是跟着红利板块的行情愣是没怎么跌,如果后面红利板块崩盘,煤炭大概首当其冲。

实盘(仅供参考,不构成投资建议)

今日+6w,仓位250%,24年-53w。

我是“零基础投资”,逻辑、观点、实盘,期待你的关注。

请多点赞点“在看”,也可以在主页右上角点击“设为星标”,感谢大家的支持!