$厦门象屿(SH600057)$ 上半年营收同比-8.11%,归母净利润同比-35.77%。Q2单季营收环比-19.16%,归母净利润环比-36.85%。

对于业绩下滑的原因,象屿给出的解释:主要经营商品价格呈下行趋势,下游客户需求及盈利能力承压,大宗商品经营营业收入及毛利有所下滑。玉米价格回落,导致农产品板块整体毛利率为负。

简单总结一下,就是大宗商品价格下跌+客户需求疲弱。

现在回过头看,从二季度以来的股价就已经开始反映市场对于象屿中报业绩的预期了,连跌了半年,从9块跌到7块,跌去了20%,在7元的位置磨了2个月。

站在现在这个时点,我们要判断的无非就是股价是不是跌到底了,下半年有没有回暖转好的可能。从影响业绩比较大的几个点简单分析下。

1、下半年玉米价格

2023年玉米价格走势大致可分为两个阶段:1-5月中旬处于下跌趋势,5月中旬开始止跌上涨。

供应端:进入夏季,天气因素影响明显,今年台风频繁,甚至影响了玉米主要产区。8月,两场台风余波带来强大降水,玉米减产预期增加,价格走强,月末全国现货均价环比上涨50元/吨,期货价格同样快速上冲。9月是新玉米生长的最后冲刺期,天气情况尤为关键,最近华南地区频发台风,是否会影响东北和华北玉米产区还需要观察,预计玉米的天气炒作还会维持一段时间。国外的情况看,今夏厄尔尼诺发生概率抬升,多地持续高温已经给农作物的生长产生了影响,同时反映到了农产品的价格上。

需求端:目前生猪养殖持续处于盈利区间,整体需求恢复作用逐步显现,养殖规模去化可能告一段落,较高存栏量让新季玉米在饲料需求端会有较强支撑。

也就是说,6-8月,玉米市场处于供应偏紧局面,三季度玉米价格已经逐渐回归,四季度在天气和下游需求的双重影响下,价格下行的概率较小。

玉米价格下行,计提了存货跌价准备,应该是影响象屿中报业绩很重要的一个因素。下半年价格回升的话,这部分带来的利润弹性会比较大。

2、下半年制造业景气度

今年6-8月制造业PMI持续处于平稳上升态势,国内制造业生产经营活动活跃度逐步改善。6月大型企业PMI已经重返扩张区间,为50.3%,比5月上升0.3个百分点,产需持续增长。8月在调查的21个行业中,有12个行业PMI环比上升,制造业景气水平进一步改善。市场预判9月制造业PMI有望回升50%以上扩张区间,并延续四季度。

年初定了5%的增长目标,下半年进入强政策刺激阶段,各项宏观政策组合拳轮番出台,继续为制造业纾困,国内需求逐步回暖、经济恢复常态应该在年内可以看到效果。

象屿目前制造业企业客户数量及服务量占比分别在50%和60%以上,下半年制造业景气度回暖会直接转化为服务收益。

3、逆周期扩大经营货量提升市占率

提升经营货量、提高市占率是对冲盈利下滑的有效措施。不仅象屿,其他大宗供应链巨头$厦门国贸(SH600755)$ $建发股份(SH600153)$ 也都在大宗商品价格下行周期不断提升经营货量。从有披露的数据横向对比来看,象屿经营货量的增长幅度是最高的。如果下半年市场环境转好,象屿业绩的反弹应该也是最大的。

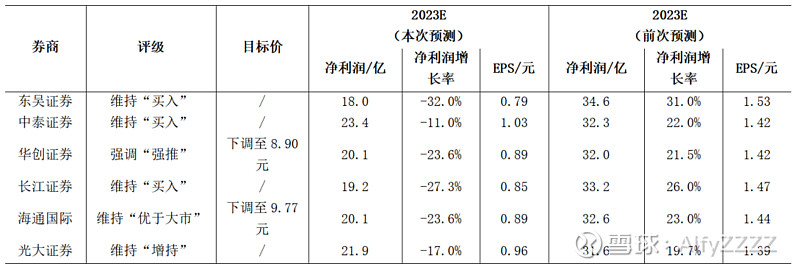

4、最近券商对于象屿今年业绩的预期

评级没变,但对净利润的预测都直接从30+减到20亿左右,按照券商预测,象屿下半年的利润在9-14.5亿区间,对应的股价合理水平在8.9-9.8区间。

总体来说,下半年还是有机会的,密切关注玉米价格和制造业PMI指数。还有新的盈利增长极,屿链通、新能源产业链、国际业务,年报的时候可以重点看下业务进展。