前言:本周报基于当前市场,对宏观环境、市场表现、行业展望以及转债和指数基金定投进行研究分析。

|摘要

宏观观察:

疫情继续爆发,全球单日新增近30万。

国内经济好于预期,提出“内外双循环”。

市场表现:

创业板强势反包,7月成交量为15年巅峰的1.8倍。

7月新增基金份额历史新高。

行业展望:

玻尿酸。

转债及指数跟踪(基金定投):

转债市场溢价率较为理性。

指数方面,整体高位。

|全球宏观

一、全球疫情:人口大国持续爆量

截至7月31日09:00,全球新增确诊286,333例,累计确诊17,463,303例。新增排名:美国66,948例,巴西新增58,271例,印度新增54,966例,南非新增11,046例,哥伦比亚新增9,965例,阿根廷新增6,377例,秘鲁新增6,809例,墨西哥新增5,752例,俄罗斯新增5,509例。

欧洲多国疫情反弹,面临第二波疫情风险:德国新增902例,西班牙新增1,229例,达到近一段时间以来新高,罗马尼亚新增确诊病例1,356例,连续9天新增病例数过千。

疫苗是最终控制新冠唯一希望,本周一,Moderna、辉瑞的新冠疫苗均已进入最后阶段试验(3期临床)。牛津大学和阿斯利康共同研究的一种疫苗于5月份在英国开始了一项大型研究,并将于8月在美国进入3期试验。

强生也在周一开始向美国进行首次人体试验,第3期研究可能会在9月开始。

二、美联储强化鸽派立

新冠冲击,美国二季度GDP折合成年率萎缩32.9%,创纪录最大降幅。

特朗普提出推迟美国11月大选的想法,遭到国会两党议员反对后改口。特朗普无权推迟大选,国会即使同意改变日期,过程也将十分困难。

特朗普:民主党和共和党在刺激方案谈判中存在很大分歧,国会可能需要采取一些权宜之计,以防止援助措施用尽。

美国共和党人公布1万亿美元的抗疫刺激计划,开启与民主党人的艰难谈判。

民主党人已经提出了自己的3.5万亿美元刺激计划,参议院民主党领袖舒默称共和党的刺激方案“完全不够”。

美联储强化鸽派立场,重申将动用所有工具支持经济,主席鲍威尔敦促更多财政支持。

三、中国经济好于预期,“内外双循环”打持久战

7月官方制造业PMI升至51.1,高于路透调查预估中值50.7和上月的50.9,为四个月新高,并已连续五个月在扩张区间。市场需求不足的矛盾仍然是制约当前经济回升的突出问题,要进一步抓好扩大内需的各项工作。

重要会议判断:

1.经济恢复但形势严峻,当前经济形势仍然复杂严峻,不稳定性不确定性较大。

2.我们遇到的很多问题是中长期的,必须从持久战的角度加以认识,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。

3.坚持结构调整的战略方向,更多依靠科技创新,完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡。

下半年工作:

1.财政政策要更加积极有为、注重实效。要保障重大项目建设资金,注重质量和效益。

2.货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。

3.要持续扩大国内需求,积极扩大有效投资,要加快新型基础设施建设,加快国家重大战略项目实施步伐。

4.要推进资本市场基础制度建设,依法从严打击证券违法活动,促进资本市场平稳健康发展。

5.要坚持房住不炒定位,促进房地产市场平稳健康发展。

会议虽然没有提到降准降息,但货币政策已经实质收紧两个月,后续大概率维持平稳。信用从全面扩张,转为精准投放,整体情况比19年4月乐观。

国内大循环,可能成为贯穿中长期的重磅政策主线,落脚点在于刺激内需和产业升级,从消费回流和消费升级、城市化建设(城市集群)、粮食安全和能源安全、完善供应链体系四个方向挖掘投资机会。

| 市场观察

一、全球市场

A股:沪指+3.54%,深成指+5.43%,沪深300指数+4.20%,上证50指数+2.88%,创业板+6.38%,AH溢价指数134.06(+2.56)

涨幅榜——疫苗(+15.28%)、抗流感(+9.98%)、冷链(+9.64%)

跌幅榜——中船系(-5.28%)

美股:道琼斯-0.16%,纳斯达克+3.69%,标准普尔+1.73%

欧股:英富时-3.69%,法国-3.49%,德国-4.09%,欧洲50指数-4.12%

亚太:印度-1.37%,日经-4.58%,恒生-0.45%,台股+2.93%,韩国+2.98%,新加坡-1.93%

点评:创业板强势收回来了,可能还要创新高。疫苗及冷链大涨,都是炒疫苗。

国内期货:

黄金有色——沪金+2.96%,沪银+7.05%,沪铜+1.17%,沪铝+3.71%,沪锌+6.53%,沪铅+4.87%,沪镍+2.62%,沪锡+3.31%

黑色系——螺纹+0.80%,铁矿石+2.66%,热卷+2.15%,焦煤-1.41%,焦炭+0.61%,郑煤-1.29%,玻璃+1.74%

化工品——燃油-1.89%,原油-3.28%,沥青+0.50%,橡胶+2.90%,NR+3.77%,塑料+0.65%,PTA+0.78%,PVC+3.04%,郑醇+0.35%,PP+3.65%,尿素+1.22%,纯碱+0.53%

农产品——玉米+2.61%,大豆+4.25%,豆粕-2.67%,豆油+0.51%,郑油+1.52%,棕榈油-0.39%,郑棉+0.00%,白糖-0.77%,鸡蛋-1.24%

点评:金银、有色大涨,受益美元趋势贬值。如果全球需求上来,有色会涨得更好。

其他:

美原油-1.28%,CMX金+5.09%,CMX银+7.79%,CMX铜-1.14%,美糖+4.29%,美棉+4.38%,美豆-0.75%

离岸人民币升值292个基点(6.9900),美元指数贬值890个基点(93.49)

北向资金(11220.2亿,-42.57亿),(上期数据11262.77亿,-247.5亿)

南向资金(14498.51亿,+158.23亿),(上期数据14340.28亿,+172.61亿)

两市融资余额(13653亿,+72亿),(上期数据13581亿,+162亿)

点评:北向流入收窄,南向资金一直稳定输出主要是机构资金,港股估值低。两融比较猛,持续增加,比市场情绪要滞后一些。

另外有个两个重要的数据可以和大家分享一下:

1、创业板7月成交量为5.56万亿,2015年牛市巅峰的成交量为3.49万亿。

2、7月新成立基金134只,发行份额5117.23亿份,其中混合型(偏股)为2634.53亿份,单月份额历史新高。2015年5月的发行数据为3025.74亿份。

二、盘面动态

7.27①——军工、免税店开盘走弱,精选层个股高开低走,沪银涨停,贵金属爆发,疫苗概念股崛起,午后沪指一度下探低点,券商拉升,沪指低位反弹

7.28②——黄金、有色开盘大涨,疫苗下跌,军工、白酒、乳业、数字货币先后拉升,午后黄金跳水,沪指缩量震荡,两市成交低于1万亿

7.29③——沪指低开震荡,疫苗、券商、半导体、北斗先后拉升,创业板指涨逾3%,午后科创板走强,科创50指数大涨5%,两市收盘大涨,成交再逾万亿

7.30④——北斗开盘走强,水泥、疫苗、冷链、科创板先后大涨,午后电子烟、农业种植异动,沪指尾盘走弱,全天窄幅震荡

7.31⑤——券商开盘大涨,疫苗、冷链、消费电子、云游戏爆发,沪指冲高后快速跳水,午后黄金、抖音、疫苗再度走强,沪指回升

点评:这周主要是炒疫苗,带动了冷链、医药玻璃瓶。

三、本周要闻

假期——证监会24日晚间同意了4家公司创业板IPO注册

北京争取3-5年内形成1000家新三板精选层本地挂牌企业储备库

美国联邦法院日前表示,根据华盛顿法律,将比特币定义为“货币”

7.27①——(早)新三板精选层32只新股今天挂牌交易

英特尔表示,该公司正考虑将芯片生产外包

中国1-6月全国规模以上工业企业利润同比下降12.8%,其中,6月同比增加11.5%

2020年《财富》中国500强排行榜揭晓

(晚)今年上半年,中国家电市场零售额规模为3690亿元,比去年同期下降14.13%

7.28②——(早)央行近日向各大银行下发调研通知,摸底线上消费贷款流入楼市情况

英特尔已与台积电达成协议,预订了台积电2021年18万片6纳米芯片产能

(晚)贵州茅台:上半年净利226.02亿元,同比增13.29%

7.29③——(早)巴菲特旗下公司伯克希尔连续6个交易日增持美国银行

多家银行发布通知,将暂停账户铂金、钯金、贵金属指数全部产品的开仓交易

(晚)美股柯达股价大涨300%

乘联会,7月1日-26日,乘用车的总体零售同比增长5%,环比6月同期下降5%

字节跳动及抖音决定取消与哈视奇已经达成的所有合作

7.30④——(早)北斗三号系统建成暨开通仪式将于31日上午10时30分举行

(晚)政治局会议首次提及国内大循环

美国公布二季度GDP数据,环比折年率-32.9%,同比下滑9.5%

7.31⑤——(早)上海出台政策,降低工商业电价5%政策延长至2020年底

点评:持续关注国内大循环。

四、技术

沪市(含科创板)成交量——4022、3999、4531、4770、4958

点评:这周市场消化了闭馆事件的影响,重回震荡上涨走势。周一的下探十字星探明了这波调整的下限,指数下跌压力减弱,两市成交回暖。接下来几周需要关注,可能出现一个权重板块带领指数突破。

五、未来关注要点

8月初——创业板注册制推出,上市公司挂牌

8月31日——全部A股中报强制披露截止日

9月6日——香港立法会选举将于9月6日举行

9月15日左右——全面限制华为购买采用美国软件和技术生产的半导体

10月15日——创业板三季报预告强制披露,深证主板、中小板三季报预告披露截止日

11月3日——美国大选结果公布

11月21日-22日——G20峰会

12月——中央经济工作会议

点评:关注创业板注册制。

| 行业展望

一、行业追踪:玻尿酸

玻尿酸原料市场高景气,食品级、化妆品级、医药级产能和销量迅速增长,14-18年玻尿酸原料销量复合增长率为22.8%,其中食品级、化妆品级、医药级原料销量复合增长率分别为29.4%、18.0%、22.1%。

玻尿酸相关终端产品可按原料级别分别用于食品、化妆品、医药(药+医美产品),其中食品终端市场主要在海外,化妆品端和医美端,国内增速快于海外。

化妆品方面,目前有80%以上护肤品添加玻尿酸,且玻尿酸为天猫护肤品类中提及率最高的成分,应用广泛。

药妆增速也很快,代表品牌薇诺娜、玉泽、颐莲、润百颜均在20年以来获得高速成长,依据淘数据显示,2020年上半年薇诺娜、玉泽、颐莲、润百颜线上天猫淘宝销售额同比增长约76%、6倍、1倍、2倍,彰显药妆市场景气度高于整体化妆品市场。

医美方面,中国目前医美市场渗透率较低,且针剂类医美市场占比逐渐提升,而玻尿酸为主要的针剂类产品,14-18年终端产品规模复合增速达32.2%,玻尿酸类医美产品有很大提升空间。

伴随中国化妆品市场的快速成长,以及其中药妆市场的崛起,成分和科技护肤是消费者购买化妆品的重要关注点,加上医美市场的渗透率不断提升,玻尿酸原料端和终端需求市场处于高速成长的赛道,化妆品、药妆毛利率也比较高,在60%以上。

可关注鲁商发展、昊海生物科技(H股)等。

鲁商发展收购福瑞达医药后,拥有颐莲、瑷尔博士、善颜、悦己等多个功能性护肤品牌,同时还收购了焦点生物,后者自玻尿酸原料市场销量排名第二。

| 转债及指数追踪

一、可转债

1、市场情况:

整体溢价率中位数为12.02%(上周14.57%) ,平均价格135.16元(上周130.62元)。

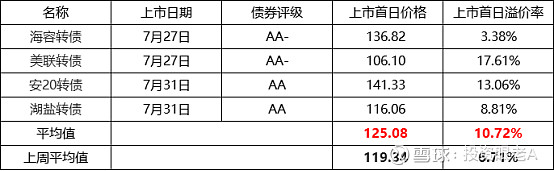

2、新债平均溢价率:

3、强赎风险提示

达到强赎条件的转债数量明显增多。

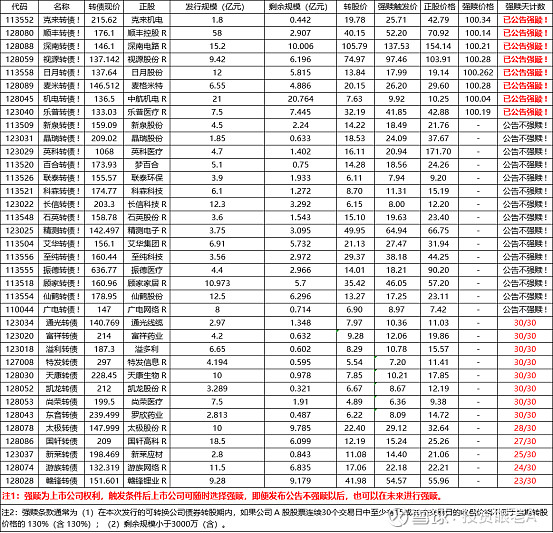

4、双高转债风险提示

(注:本表格筛选标准为转债价格大于130元、转股溢价率高于30%)

二、指数跟踪

以下表格为较具有代表性的指数估值情况,采用PE-TTM市值加权计算。

经历上周五暴跌之后,这周整体反弹,各大指数百分位均有小幅上移。本周新增科创50、建筑材料(权重主要是水泥)。

宽指方面,恒生指数就不谈了,虽然估值合理,但是扶不起来一直跌,中证500相对不高。

行业指数里,银行、保险、地产,估值最低,不过最近市场对于银行和保险关注度不高,基本都在医药消费和科技中互相切换,地产受到政策压制,银行股息率尚可。

食品饮料、医药、家电继续抱团新高。科技行业中,芯片、消费电子经过短暂调整后本周反弹,整体估值较高,通信设备估值较低。

周期类中,钢铁煤炭估值不高,市场没什么关注,有色估值合理,其中贵金属涨幅巨大。