中金宏观:短期“6保”需加大力度扩内需、基建或为“必选项”

近年宏观政策更加注重结合短期调控和长期结构性改革目标。当前形势下,稳就业稳民生需要较大体量的“主动”财政扩张——推进新型城镇化可以在短时间内承载较大规模的政府主导投资。我们在此前的报告中估算[1],百年一遇疫情冲击下,若今年下半年经济回到6%以上、全年达到2.5%-3%的GDP增速,则需要财政赤字(在“被动扩张”约3.5万亿元的基础上)“主动扩张”3-4万亿元的水平。主动财政扩张虽然在纾困、促销费、以及减税降费等领域都有空间,但加强政府主导的投资可能仍是达到财政扩内需力度的必要选项。

外需增长可能在接下来2个季度甚至更长时间内都显著低于潜在水平

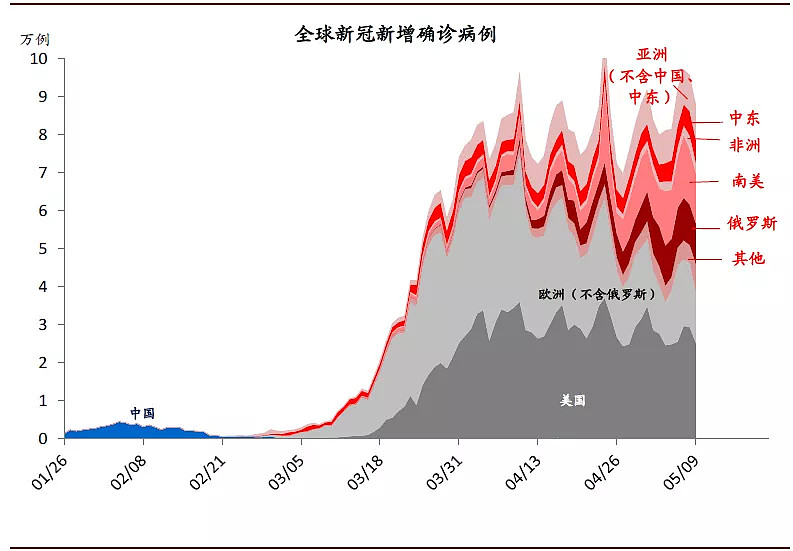

目前海外疫情高位筑顶,但可能有“长尾”。海外日度新增病例数自3月下旬开始大部分时间在8-10万例/天波动,已经持续了40天有余。虽然目前显露“高位筑顶”之势,但疫情在全球呈现“多点爆发”特征——“第二波”疫情影响的欧美国家抗疫初现成效,但“第三波疫情”在部分发展中人口大国进一步扩散,对新增确诊的“贡献”明显上升。

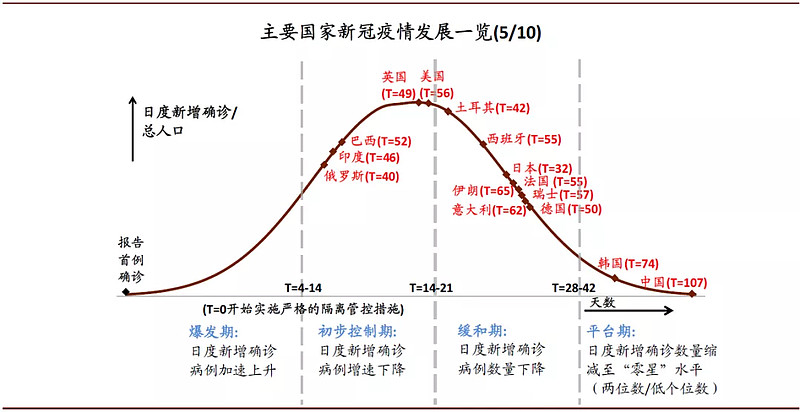

► 中国以外“第二波”疫情影响的国家中,欧美疫情高位下行,但日增均仍在两万以上。即使不出现“二次爆发”,欧美疫情达到“平台期”可能仍需1-2个月时间。在“疫情曲线”上,欧洲主要国家已经逐步进入缓和期,即日度新增确诊病例数量(“一阶导”)开始下降,包括德国、瑞士、西班牙、意大利、法国;同时,美国、英国仍然处于初步控制期,即日度新增确诊病例增速(二阶导)下降,而新增确诊病例的数量(一阶导)尚未确立下行趋势。欧美以外,韩国疫情已经进入平台期,即日度新增确诊数量降至“零星”水平,而日本、伊朗的疫情也已进入“缓和期”。

► “第三波”疫情在(较难控制)的人口大国加速蔓延、仍在爆发期,短期难以有效控制。近期东南亚、南亚、拉美、中东北非、新兴欧洲等地区确诊病例数上升较快,疫情以土耳其、巴西、俄罗斯、印度、墨西哥、印尼等大型新兴经济体为代表,这些国家晚于欧美1个月左右进入疫情爆发期,目前疫情仍大多处于“爆发期”。而检测不足,医疗条件有限,隔离防控相对落后等问题可能进一步延长疫情的影响时间。

图表: 欧美新增确诊高位筑顶,“第三波”疫情在南美、俄罗斯、印度、东南亚、北非等地快速扩散升级

资料来源:JHU,中金公司研究部

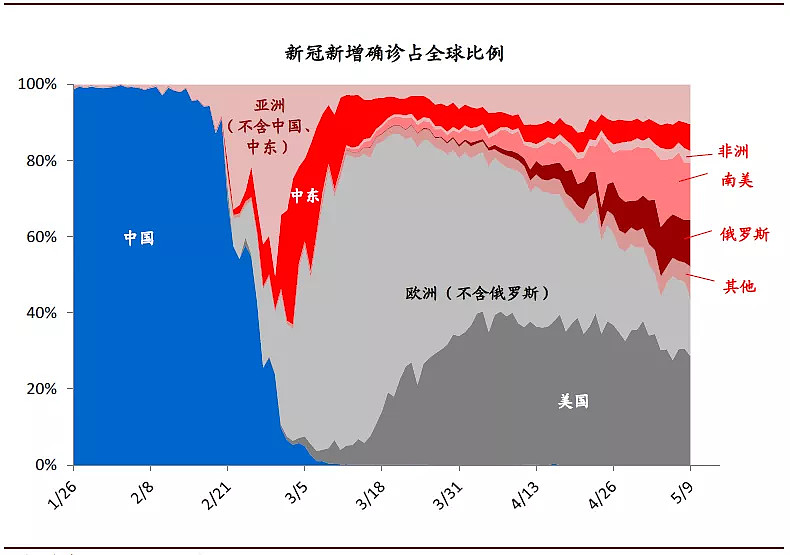

图表: “第三波疫情”对总新增确诊的贡献在4月以后快速上升

资料来源:JHU,中金公司研究部

图表: 疫情发展路径——“第二波”疫情高位筑顶、“第三波”疫情仍在“爆发期”

资料来源:WHO,中金公司研究部

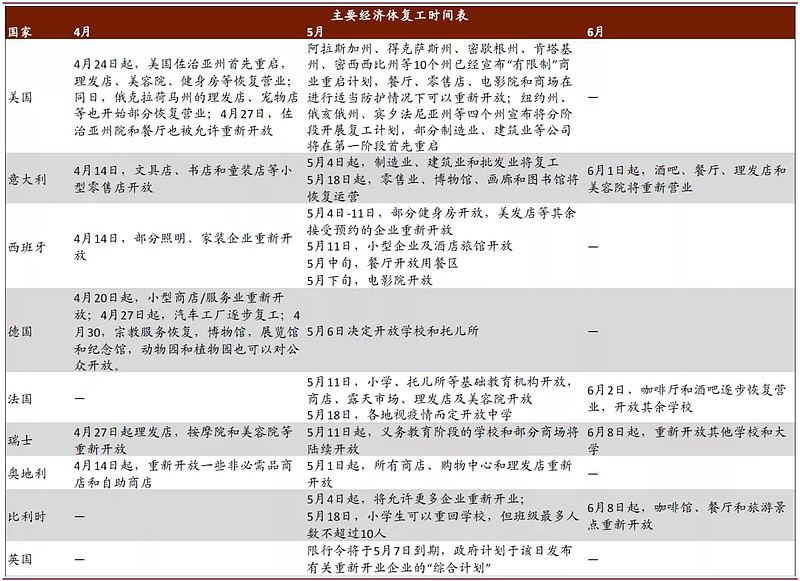

虽然主要欧美国家已经开始尝试分阶段复工,但我们预计复工率“爬坡”的速度可能比中国更慢,全球经济恢复疫前正常秩序尚需时日——今年2-4季度外需可能都面临负增长。从已经公布的复工计划来看,欧美5月开始逐步分阶段复工。美国阿拉斯加、得克萨斯、密歇根、肯塔基、密西西比等10个州已经宣布“有限制”商业重启计划;在欧洲,5月4日起意大利的制造业、建筑业和批发业开始复工,西班牙、法国、英国也陆续出台了放松管控的具体计划,已从5月初开始逐渐放松管控、重启经济。

► “第二波”疫情保持高压、“第三波”疫情未现拐点,即使推进复工也可能保持谨慎、缓慢的步伐。第三波疫情涉及的国家人口规模更大:土耳其、巴西、俄罗斯、印度、墨西哥、以及印尼等国,人口规模总计超过20亿。除了人口众多以外,受第三波疫情影响的国家与多个发达国家接壤,比如土耳其、俄罗斯横跨欧亚大陆,墨西哥紧邻美国。目前这些国家的“抗疫”效果总体欠佳,仅印度实行全国性封锁。全球角度看,即使第二波的欧美疫情得到控制且其国内开始逐步复工、不出现疫情反弹,第三波疫情可能还将在更长的时间内继续影响全球跨国人员和货物交流。

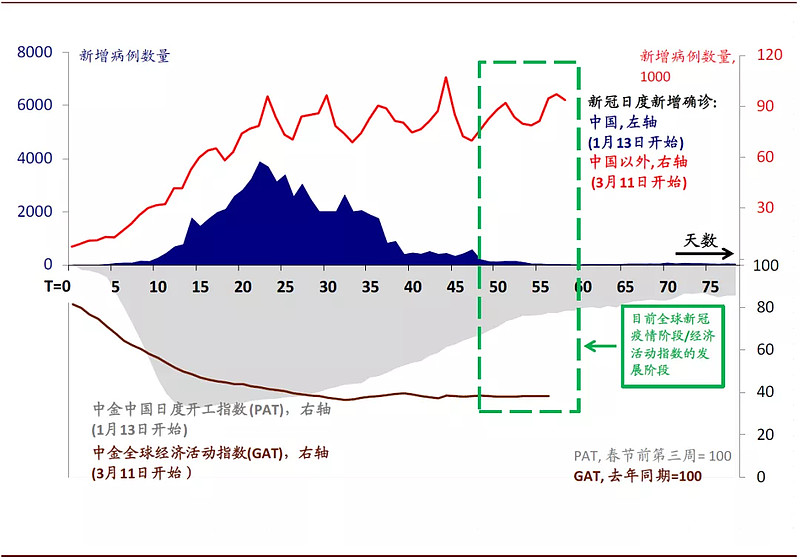

► 海外自然复工速度可能比中国更慢,外需在今年2-3季度都将大幅下滑,4季度也可能继续承压。目前欧美国家公布的复工计划显示,海外复工进程仍然较为谨慎,复工预计将分阶段逐步进行。并且如果疫情出现反复,不排除海外复工进程受到暂时阻断的可能性。虽然欧美国家尝试逐步复工,但“第三波”疫情仍在扩散、且考虑到复工的“后发优势”(先发面临“成本劣势”),海外复工速度也可能不及中国。与之对比,以我们的CICC中国开工指数衡量(CICC PAT)[2],中国开工率从疫后低点的3成左右回到9成附近,经历了2-3个月的时间。参照中国经验,我们预计全球经济恢复正常秩序的进程“道阻且长”。

图表: 欧美计划5月开始逐步分阶段复工

资料来源:万得,CNN,CNBC,中金公司研究部

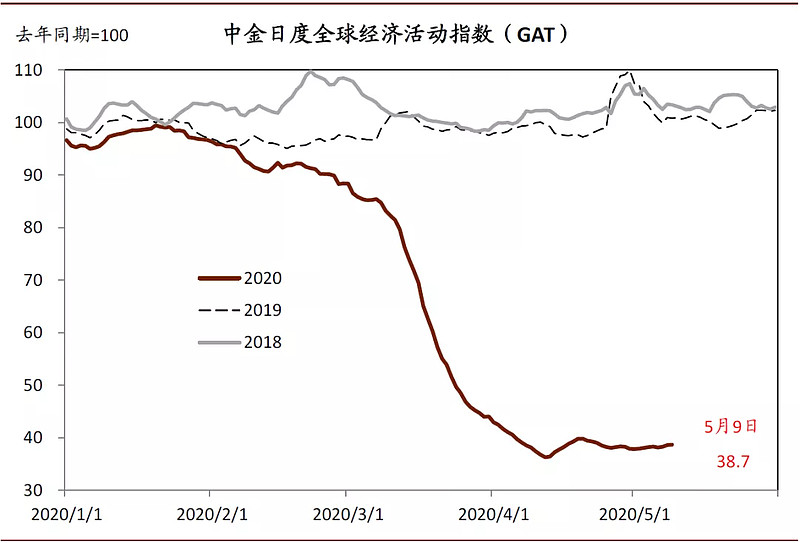

简单估算,5月至今海外线下产能利用率仍在35-40%间的低位,而分阶段复工之后的一个季度内也难恢复“满产”。我们中金全球经济活动指数(GAT)的最新读数为38.7[3],表明海外线下经济活跃度同比仍下跌6成以上。我们预计,经济活动“底”大约滞后疫情“顶”2-4周。而如上所述,海外自然复工速度可能比中国更慢。鉴于此,相比于中国复工率的回升轨迹,GAT初期的回升节奏大概率更缓慢,且疫情对海外的收入冲击可能比中国更大——由此,我们预计海外经济活跃度可能需要3个月或者更长的时间才能回升至9成左右的“开工率”。

图表: 中金全球经济活动指数(GAT)显示全球线下经济活跃度比去年同期降6成有余,目前初现“筑底”迹象

资料来源:万得资讯,Clarkson,谷歌地图,中金公司研究部

图表: GAT的走势可能和全球新增确诊的走势互为“镜像”,但略有滞后——相比中国,海外疫情有较大的长尾

资料来源:万得资讯,Clarkson,谷歌地图,G7,中金公司研究部

短期稳增长所需的财政扩张力度较大

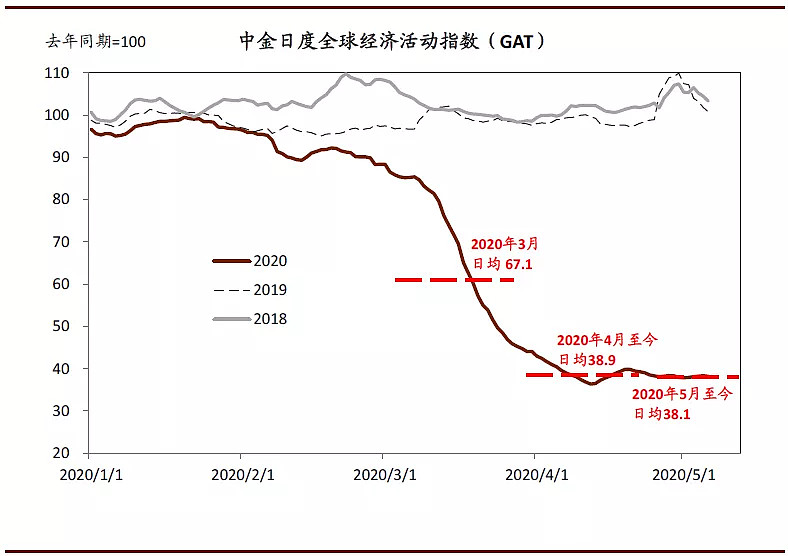

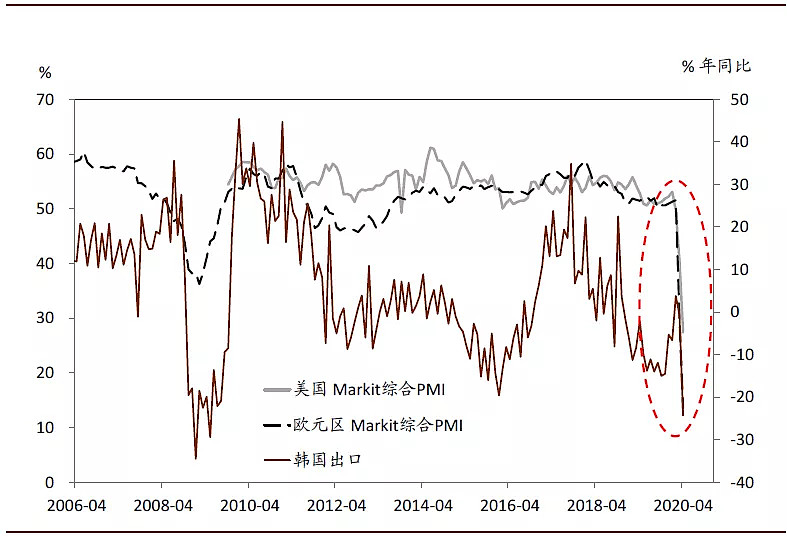

我们预计今年2-3季度海外GDP可能都出现比2009年更深的负增长,四季度是否回到正增长仍有较大不确定性——中国外需难免受到较大冲击。中金全球经济活动指数(CICC GAT)的日均读数从3月的67下降至4月的39,隐含全球线下经济活跃度3月同比降约3成,而4月降幅已逾6成。与中金GAT的走势一致,4月全球经济活动与贸易指标大幅走弱:欧元区和美国综合PMI分别跌至13.5和27.4,创下历史新低;韩国出口同比下降24.3%、较3月同比微跌0.2%明显恶化,录得 2009年5月来最大降幅。5月至今,GAT虽然初现低位筑底的早期迹象,但日均值仍在38.1的低位,相比4月未见回升。我们预测全球增长2季度可能明显衰退——美国2季度GDP年化环比增速可能降至-28%、甚至更低;而由于管制时间和力度均甚于美国,欧洲经济受到的冲击可能更大、衰退幅度可能更深。鉴于海外复工复产所需的时间可能比中国更长,3季度海外经济可能仍同比收缩,中国外需在未来1-2个季度面临的短期挑战可能比2008-09年有过之而无不及。

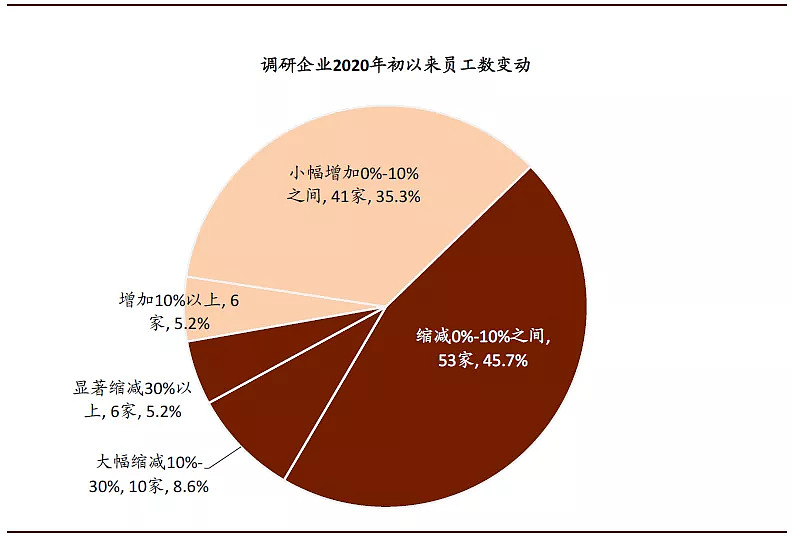

鉴于此,中国前三季度可能都难以回到疫前6%的“潜在增长率”、产出缺口较大,保就业、保民生的目标仍需更大的政策纾困体量。如我们此前测算,新冠疫情对全年经济增长的冲击约为7-8个百分点[4](不考虑政策对冲)。目前全球疫情发展仍有较强的不确定性,“第三波”疫情蔓延、美国新增确诊衰减缓慢,外需对经济的冲击可能比预期更久、更深。而由于收入受到“重创”,国内消费和私有部门投资短期仍难恢复元气,经济增长可能持续低于潜在增长率、就业压力可能继续积聚[5]。与以上分析一致,微观数据亦体现出企业现金流压力高企、用工需求疲弱:统计局公布的规模以上工业企业调查显示,2020年1季度总体工业企业利润同比下跌36.7%、收入同比下跌15.1%,流动性指标明显恶化;我们对百家企业(其中中小企业占比约50%)的调查显示,近60%的调研企业表示目前的员工数量相比去年底有所减少,其中14%的企业已缩减1成以上员工。在此背景下,政府开始重新评估海内外疫情对经济和民生的影响;4月17日,政治局会议指出新冠疫情“对我国经济社会发展带来前所未有的冲击”,在“六稳”的基础上提出“六保”,即“保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转”,并进一步明确将加大纾困与稳增长的政策力度。

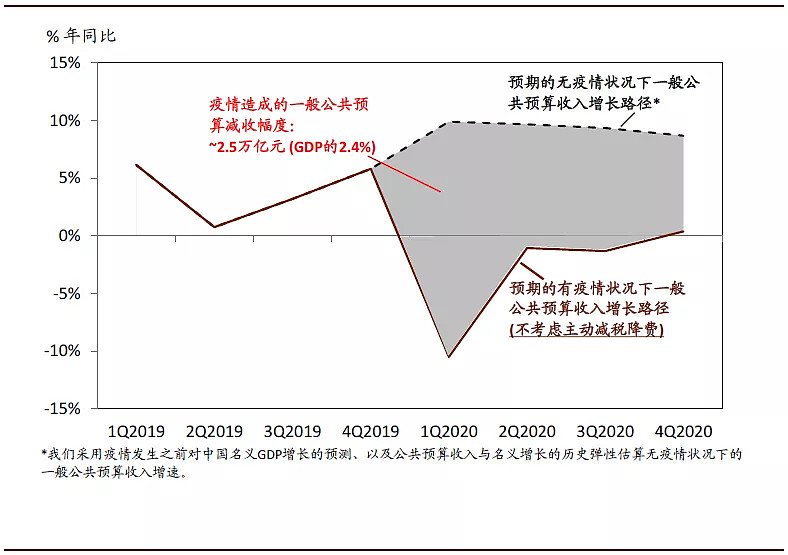

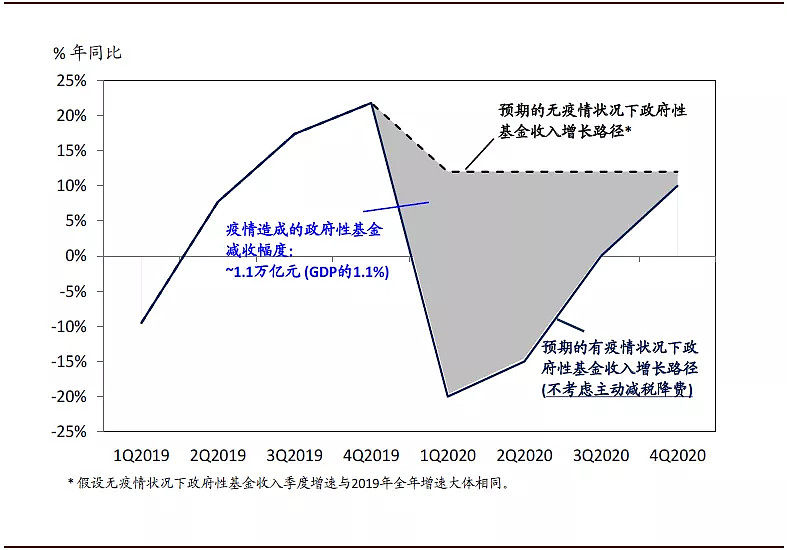

我们预计2020年实际GDP增长2.6%,其中已经包含广义财政赤字同比扩张7个点左右的政策假设——其中填补财政收入减少的缺口之外,主动扩张可能约3万亿元(3% GDP)。受疫情影响,今年上半年一般公共预算及政府基金(土地交易)收入都可能大幅下降,全年财政“被动”减收(对经济不起提振作用)幅度或达3-4万亿元[6]、相当于政府全年总收入的11%-15%。其中“被动”财政扩张3-4个百分点(由财政收入减少引起的赤字增加),而此外可以有效提振经济增长的“主动”财政扩张体量可能达到3个百分点、即3万亿元左右。两项加总为6-7个百分点广义财政赤字率同比扩张(6-7万亿元)。

图表: 中金全球经济活动指数(GAT)显示4月全球经济活跃度降幅较3月明显扩大

资料来源:万得资讯,Clarkson,谷歌地图,中金公司研究部

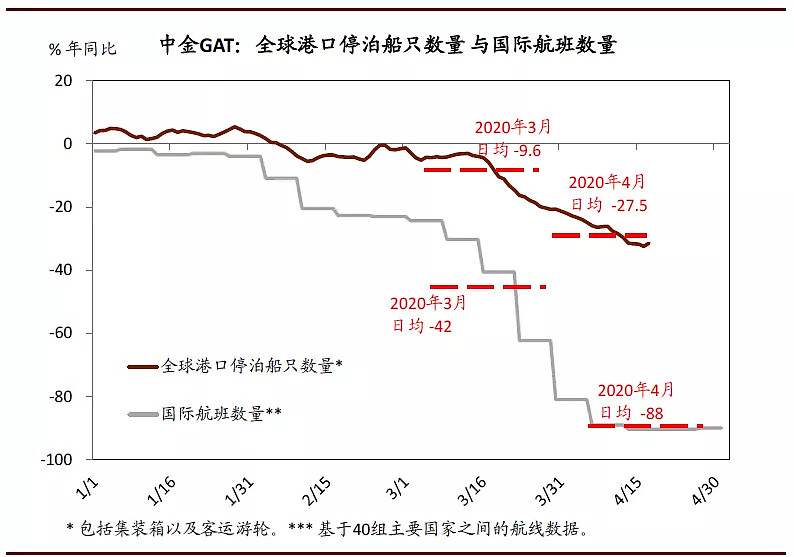

图表: 国际航班数量与海运活跃度大幅下降

资料来源:万得资讯,Clarkson,中金公司研究部

图表: 4月全球经济活动与贸易指标已经大幅走弱

资料来源:Markit,CEIC,中金公司研究部

图表: 我们的调研显示14%企业已缩减1成以上员工

资料来源:我们2020年4月的调研企业,中金公司研究部

图表: 有疫情 vs. 无疫情条件下一般公共预算收入的模拟路径

资料来源:CEIC,中金公司研究部

图表: 有疫情 vs. 无疫情条件下政府性基金收入的模拟路径

资料来源:CEIC,中金公司研究部

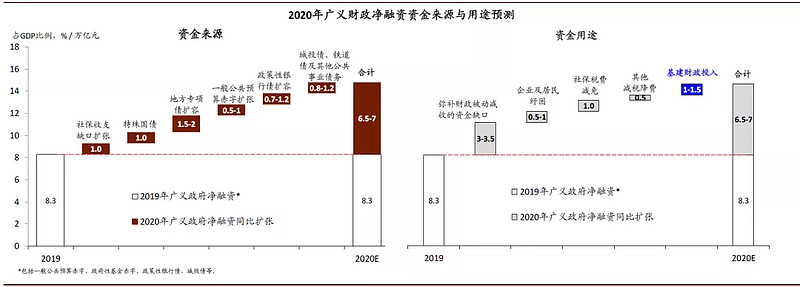

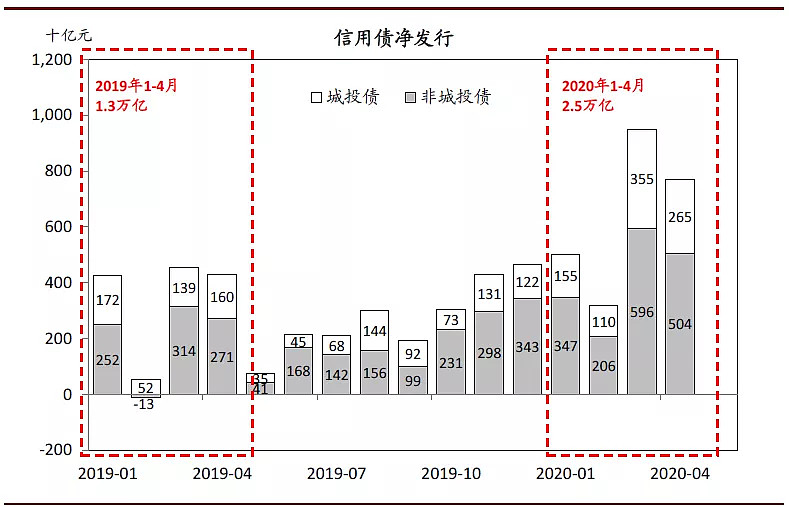

资金来源方面,6-7个点的广义财政赤字率扩张中,社保降费贡献约1个百分点[7](1万亿元),其余5-6万亿元净扩张大部分靠加大政府及准政府部门净融资完成。从上述财政现状看,政治局会议明确提出“提高赤字率、发行抗疫特别国债、增加地方政府专项债额度”也在情理之中。财政部也于近日再次提前下达1万亿元地方专项债额度、并要求在5底前全部发行,由此,地方专项债“前置”发行额度已经达到2.26万亿元,超过去年全年净发行量。我们预计,随着5月底两会召开,财政纾困与稳增长的政策细节将进一步明晰。特别国债额度或达1万亿元左右(GDP的1%)、大概率上半年公布;今年地方专项债总额度可能同比增加1.5-2万亿元,年净发行总量达到3.6-4万亿元(GDP的3.5%-4%)[8]。除国债、特别国债及地方债之外,政策性银行疫后纾困专项债已经两次累积下达7000亿元额度(0.7% GDP),而包括铁道债在内的国有控股企业的债券净发行也大幅扩容。事实上,由国企和地方融资平台拉动,3-4月企业债融资已经同比大幅扩张。

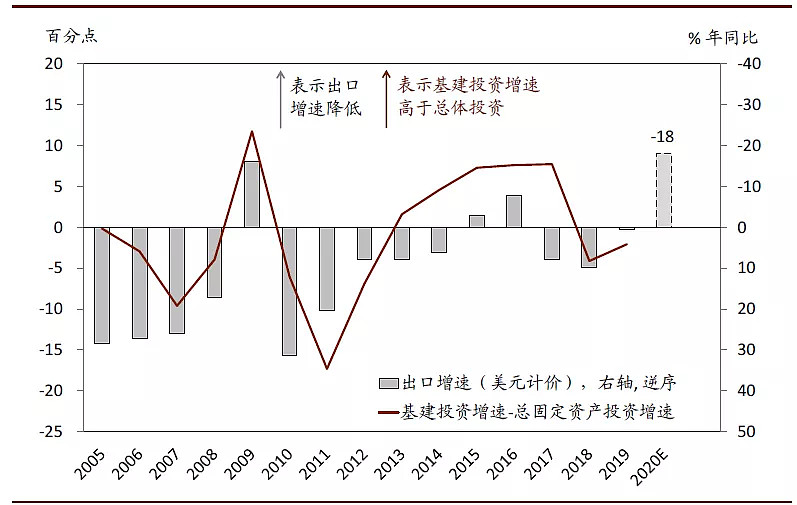

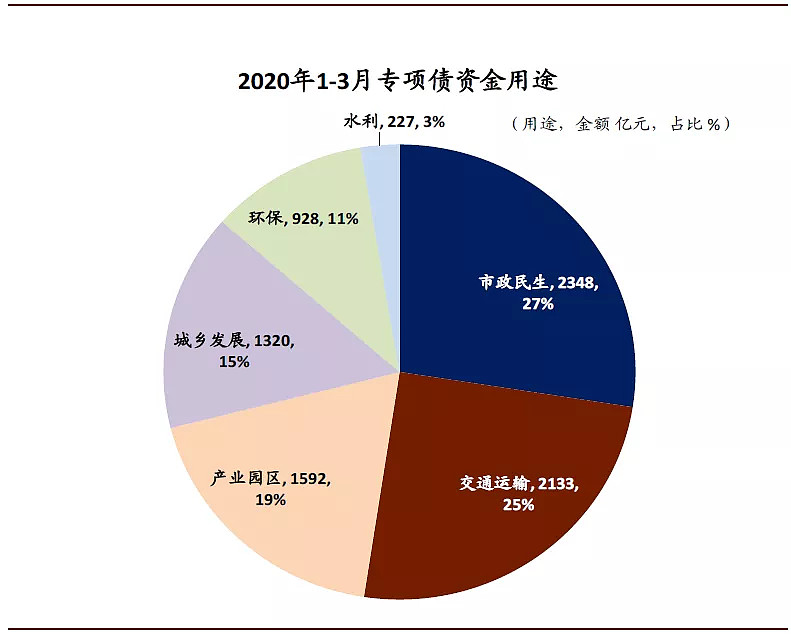

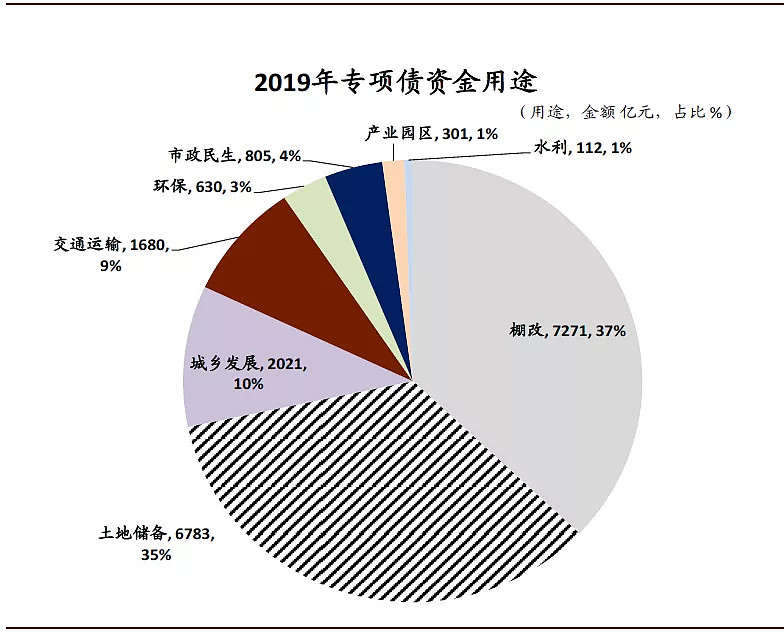

资金用途来看,为达到财政“主动扩张”、拉动内需的必要规模,仅靠纾困和消费券类的措施体量不足,扩大围绕新型城镇化的基建投资或是财政发力“必选项”(今年对广义财政资金来源和用途的预测)。在填补财政收入下行带来的3-4万亿元的支出“缺口”之外,另有约3万亿元体量的支出扩张目标。虽然今年节后政府出台了一系列纾困措施,包括减少社保缴费,疫情受损部门税收减免、尤其是小微企业纾困[9],扩大低保和失业保险覆盖范围等。但是,除去社保减“三险”征收及其他减免外,中小企业及贫困人口纾困、失业保险支出难以支持财政大幅扩张——以失业保险为例,2018年223万人领取失业保险金共358亿元,2020年失业金支出扩张规模可能相对有限。增值税方面,小微企业总体征收比例也较低,税收减免对财政扩张总体贡献可能不大。所以,为达到财政扩张目标体量,加大政府主导投资可能是必选项。历史上,外需面临较大压力时,扩内需政策“对冲”往往或多或少加大基建投资[10]。而我们在下文中会更为详细地解释,推进新型城镇化建设能够较好地结合短期扩张型政策和长期结构转型升级的政策目标。今年地方专项债的资金用途上已经体现出加强城镇化相关基础设施建设的政策导向——今年1季度的地方专项债净发行中,约7成的投向是市政民生、交通运输、产业园区这三个投资领域,而去年这三项合计仅占15%左右。

图表: 今年广义财政净融资的来源与用途预测

资料来源:万得,CEIC,中金公司研究部

图表: 今年信用债净发行大幅扩容,其中国企及地方平台贡献较大

资料来源:万得资讯,中金公司研究部

图表: 基建与总投资之间的增速差与出口增长负相关

资料来源:万得资讯,中金公司研究部

图表: 今年地方专项债大部分用于广义基建类项目…

资料来源:万得资讯,中金公司研究部

图表: …而去年这部分用途的占比较小

资料来源:万得资讯,中金公司研究部