编辑荐语

本文作者深度分析了爱迪特公司在牙科材料领域的成就,尤其在氧化锆块和椅旁修复设备方面。作者认为,未来牙科器械企业的竞争力将取决于金融和人才,特别是优秀产品经理的培养。爱迪特的上市过程中面临专利诉讼等挑战,但成功上市并在市场占据重要地位。相比之下,沪鸽的美晶瓷因战略定位问题未能取得同样成功。作者强调,了解过往、看清对手优势,并培养优秀的产品经理将决定牙科器械企业的长远竞争力。

以下:

周末花了两个小时,看完了将近五百页的爱迪特招股说明书。拉卡拉董事长孙陶然在他的书里写道:上市是企业的成人礼,不是终点,而是起点。从这个角度来说,恭喜爱迪特,踏上新征程。

我在沪鸽的时候,爱迪特算竞争对手。爱迪特的主营业务是氧化锆块,沪鸽也有,叫美晶瓷。同样的产品,不同的定位,发展截然不同。这个我稍后再说,先看爱迪特上市的征程。

不要轻易的把上市理解成圈钱,这是很没脑子的表现。没有现代金融,就没有现代企业。

从营业数据看,爱迪特已经成为牙科材料领域,中国最大的生产公司。2023年收入7.8亿,超过爱尔创的6亿,更超过沪鸽的3亿。

*爱迪特营收金额表

其中,氧化锆占比最大,其次是椅旁修复设备。2018年开始上市销售的椅旁,四五年时间销售额就飙升到两亿,成为公司增长的第二曲线。

从产品销售数量来看,椅旁设备金额大,但是数量并不多。平均每年三四百套,即全国每年只有三四百家牙科门诊买爱迪特的椅旁设备。如果平均到三十个省市地区,那每个省不过十套左右。我做过调研,湖南去年卖了就不到十套。

*爱迪特营收数量表

因此,椅旁还有很大的市场增量,现在不过处于市场的初级阶段。其主营业务氧化锆块是很成熟的领域,椅旁想象空间更大,重点聊聊椅旁。

制约椅旁放量的原因有两个,第一个原因是产品投入大。椅旁设备几乎是牙科机构一次性投入资金最多的设备,对于常规投入不过一两百来万的门诊来说,哐当一下上一套五六十万的大设备,短期内会消化不良。不是有积累的门诊,现阶段不会考虑上。

这个过程,就像CT的普及一样,也是从上至下。先有钱的门诊上,市场的量上来,设备的价格下来,再从头部机构向腰部机构普及一波。最后这个设备不挣钱,厂家慢慢挣耗材的利润。

第二个原因是牙科机构缺乏配套的人才和运营体系。椅旁加工相当于把加工厂业务前置了,原本是义齿加工厂干的活,现在放到临床来,把分工合作,变成了医技一体化。这个转变,门诊的困难首先是技师不好培养。爱迪特推出的21天培训计划,目的就是为了帮助门诊解决椅旁技师的问题。

国内另一家公司瓷即刻,把椅旁操作比较难掌握的修复体设计流程,集中到公司的售后服务里来。门诊买了设备以后,由后端设计人员统一设计。每设计一份牙,收取一份设计费,这也是一种解决方案。

椅旁技师的问题,现在没有特别好的方案。中国牙科技师的综合培养,远远滞后于临床医生。

门诊缺乏椅旁配套的运营体系,是因为买椅旁设备的牙科老板,很多没有想清楚。上椅旁的目的是啥?

一是买回来做差异化,给患者实现当天戴牙。牙科这么卷,在服务流程上下功夫,跟在临床技术上下功夫,一个道理。都是为了让患者获得更优质的医疗服务。做好产品,在任何时候,都是核心竞争力。

二是降本增效。设备买回来后,把外送到加工厂的固定牙,大部分实现自己加工。这里要计算投入产出比,值得机构老板们好好算算账。拍脑袋觉得自己加工划算,那可能就没有义齿加工这个行业存在了。

我对椅旁的理解,它是门诊业务的重要补充。现阶段,不可能替代加工厂。椅旁技师少且不稳定,必然做一段时间,又荒废一段时间。如果门诊量不够,还需要配套市场引流、临床接诊等运营,把椅旁设备用好的难度就更大了。

拆解完椅旁,我们继续围观爱迪特上市过程。

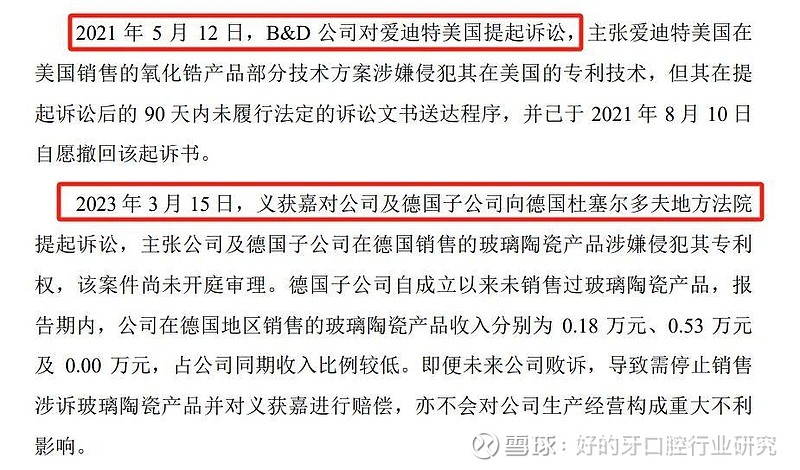

上市并非一帆风顺,从招股说明书就至少看到两次做企业的艰辛。一次专利问题,一次商标问题,都属于知识产权问题。这里重点介绍专利问题。

*爱迪特招股说明书

爱迪特的营收里面,60%来自海外市场。中国企业出海,都必然遇到专利诉讼。这些年,在不同领域,我们打了很多专利官司。专利已经成了外资企业,限制中国企业全球化的重要手段。

专利诉讼的侧面说明,中国牙科企业的崛起,已经开始让国际巨头们开始紧张了。而为了能让他们紧张一下,我们用掉了整整一代牙科人的时间。我们工业化的时间晚,没办法,这是爬坡必然要遇到的阻力。

向上的路,总是难走的。个人如此,企业也是如此。

我看过一个说法,说专利必须相互承认,才真正有效。比如我们的大疆无人机,美国人也能复制出来,但美国人为啥承认大疆的专利?因为欧美很多医药公司的药品我们也做得出来,但那个利润比无人机高很多。如果欧美不承认大疆,我们也可以不承认他们医药的专利。

专利的竞争,是市场垄断权的竞争。文明的背后,都是利益。

初略了解完爱迪特的上市过程,回到我在文章开头提到的一个问题。氧化锆是爱迪特的主营业务,国内另一家知名牙科材料企业,沪鸽也有同类产品。沪鸽美晶瓷上市时间并不比爱迪特晚几年,为什么发展结果,大相径庭呢?

沪鸽美晶瓷2013年筹备上市时,爱迪特锆块在市场上的水花并不大,那时候更猛的是爱尔创。截至现在,爱尔创依然是国内市场最大的牙科锆块供应商。

做不了老大,做老二也是可行的。美晶瓷如今彻底沦为鸡肋,错就错在,沪鸽当时把眼光放在了中档氧化锆市场的定位上。在这个档次,最大的竞争对手是进口品牌威兰德。德国百年企业,2012年被义获嘉收购。对,就是在德国市场跟爱迪特打专利官司的那家知名跨国企业。

在沪鸽锆块上市的前三年,作为公司销售的一员,我天真的相信,我们一定能打赢这场战争。沪鸽美晶瓷将在市场趋势的加持下,不久后成为国产氧化锆第一品牌。爱尔创们,爱迪特们,你们就在低端卷吧。你们的客户,那些遍布全国的几千家义齿加工厂们,早晚会因为用你们的锆块挣不到钱,而选择放弃你们。

产品的战略,决定着产品生死。

进口的品质,国产的价格。这套看起来无懈可击的产品战略,在往后几年里,成为美晶瓷的定海神针。直到爱尔创、爱迪特不断壮大,直到威兰德市场地位岿然不动,美晶瓷依然在苦苦支撑。从销售额角度,沪鸽锆块还不及其他品牌一个零头。从项目盈亏角度,这个产品早就可以砍掉了。

其实,中途有改变产品命运的机会。但是,因为家长的强势,错过了这个机会。人,不愿意承认自己犯下的错,本身就是最大的错。做大单品,跟做低值耗材,是完全不同的市场思路。依赖过去成功的路径,是到不了新地方的。

我举这个例子,没有人走茶凉的意思。相反,我从内心都非常认可沪鸽的战略定力。我在这里工作了六年,这里是我真正成长的地方。我举这个例子,是为了在爱迪特上市这个契机,把两家同时起步的又都非常优秀国产品牌拉出来,进行一次比较。

只有清楚自己的过往,看清对手的优势,才能在困境中走向胜利。

中国牙科产业过去三十年,走过了一代人的时间,完成了“从无到有”。即将走入下一个三十年,完成“从弱到强”。这是我总结的,我们不要低估这个爬坡的难度,我在《牙科器械:只有六个国家的牌桌》,系统的对比过国产和进口现在的差距。

决定我们能不能成“从弱到强”的决定因素是金融和人才。金融不可控,受国家宏观政策的引导。譬如朗视、沪鸽数据都达标了,却上市不成功,企业能把证监会怎么办?在不可控的因素里,只能去找可控的因素。这个因素,就是人才。

因为器械企业的特性是单品市场天花板很低,要支撑企业长远发展,必然需要多条产品线发力。而不同的产品线,需要不同的掌舵人。这个产品掌舵人,在企业里叫做产品经理。

沪鸽锆块输在哪?输在公司产品线太多,而自家长以下,缺乏足够数量优秀的产品经理,为新产品提供决策。家长只能用过去产品的成功,来依样画葫芦,指导其他新产品的市场思路。

过去三十年,牙科产业是市场驱动发展,老板本身往往就是公司最大的产品经理。但是随着老一代产品经理逐渐老去,这批人现在基本都五十岁往上了。所以,当老产品经理即将退出历史舞台之际,新生代产品经理能不能扛起企业的产品规划,将决定牙科器械企业长远的竞争力。

大家不要对产品经理这个职位理解的太片面,以为就是做做PPT和市场调研。真正优秀的产品经理,其实非常稀缺。必须具备深刻的行业洞察力和专业知识,既能把握市场需求,又能组织公司资源,能快速把需求变成最终产品的能力。

这样的产品经理,实际相当于企业小老板。在大老板逐渐淡出的阶段,我断定,培养一批足够优秀的产品经理,将是牙科器械企业未来角力的关键一环。

而现在,是时候培养真正的产品接班人了。

*本文仅代表作者本人观点,不代表任何本平台立场。

【特别鸣谢】如果本文有错漏之处需要勘误,请联系我们的客服,届时我们会为您准备小礼物,感谢!

【免责声明】上述内容源于公开信息,可能存在不准确性,仅供参考。本文不构成对任何人的投资与决策建议,好的牙不对因使用本资料而导致的损失承担任何责任,并对本内容拥有最终解释