本篇是《美的集团 财务深度分析》的第7篇,接下来看看美的的家底情况,也就是资产构成。我们会从财报科目划分角度观察,另外我们还会重新归类划分,从其他角度来观察。

看<资产负债表>,我们需要知道<资产负债表>的恒等式:资产=负债+所有者权益(就是净资产,属股东的本钱),或:所有者权益=资产-负债。

其次要理解它的结构,有左右结构、或上下结构。年报中我们看到的是上下结构,啥意思呢,就是上半部分显示的是资产(分两大项:流动资产、非流动资产),下半部分显示的是负债(流动负债、非流动负债)和所有者权益。<上半部分>总金额等于<下半部分>的总金额。

啥逻辑呢?就像一个家庭里,有存款、房产、车、家具、电器等所有有形或无形的东西,包括借出去的东西,包括一针一线,都是家庭的资产。在<资产负债表>里都罗列到上半部分的<资产>项里。但是这里面还有一些银行贷款、或是别人暂时借给你用的东西,在报表里怎么处理呢?那就<资产负债表>的下半部分里区分哪些里借的、欠的,剩下的就是家庭的净资产,报表中的专业术语叫“所有者权益”。

所以,看<资产负债表>要从两个维度来观察,一是从资产端角度,另一个是从权益端的角度。

下面我们来看看美的的家底,也就资产构成情况:

2023年总资产4860亿,其中负债3117亿,所有者权益1743亿。

2023年总资产较2022年4226亿增加了635亿,增幅15%。2023年净利润不过才337亿,还分了红,怎么会增加这么多呢?我们后面会详细剖析。

从下图中,可以看到2023年美的总资产4860亿组成=流动资产2813亿+非流动资产2047亿=流动负债2512亿+非流动负债605亿+所有者权益1743亿

由此可得出资产负债率64%=【(流动负债2512亿+非流动负债605亿)/ 总资产4860亿】

流动负债2512亿,说明短期付款压力还是挺大的。

从下图中可看出,资产端的<非流动资产>占比近几年在逐渐提升,<非流动资产>即流动性比较差、变现慢的资产。对于不喜欢重资产的人来说,这是不喜欢看到的。但其实在前篇分析中提到的<其他非流动资产>806亿主要为固定收益类产品,所以要认清这块的结构,我们在后面的分析中找到答案。

从权益端来看,<负债>和<所有者权益>近几年占比几乎无变化,这从前篇中讲<资产负债率>的变化就能感受到。

先从资产端来看一看总资产构成:

下图为“按财报科目明细构成的总资产”,由于科目较多,图中把占比较大的7个科目标示出来,2023年这7项合计3672亿,占总资产4860亿的76%。

其中<其他流动资产>629亿和<其他非流动资产>806亿,按财报中披露主要为“固定收益类产品”。加上货币资金,这三项合计2252亿,约占总资产46%,个人理解应归属为流动性较好的类现金资产。

增加的资产主要在哪些方面:

从前面可知,2023年总资产较上年增加635亿,其中流动资产增加202亿,非流动资产增加433亿(如下图)。

如下图,2023年<流动资产>较上年增加202亿,主要为<货币资金>增加264亿,<其他流动资产>增加164亿(财报中披露其中主要为固定类收益产品),<应收账款>增加46亿,<一年内到期的非流动资产>减少268亿(财报中披露其中主要为固定类收益产品)

如下图,2023年<非流动资产>较上年增加433亿,主要为<其他非流动资产>增加378亿(财报中披露其中主要为固定类收益产品),<固定资产>增加49亿,<商誉>增加23亿(这里有个问题,为什么KUKA集团商誉:2023年223.64亿-2022年211.23亿=什么原因增加12.41亿?财报中没有找到解释),<其他债权投资>减少48亿(财报中披露为可转让大额存单),<其他非流动金融资产>减少268亿(财报中披露为以公允价值计量的非上市公司股权、交叉货币利率互换合约)。

讲这么多,归类一下,资产的增加主要表现在增加了货币资金和固定收益产品,相对来说增加的是流动性是比较好的资产。

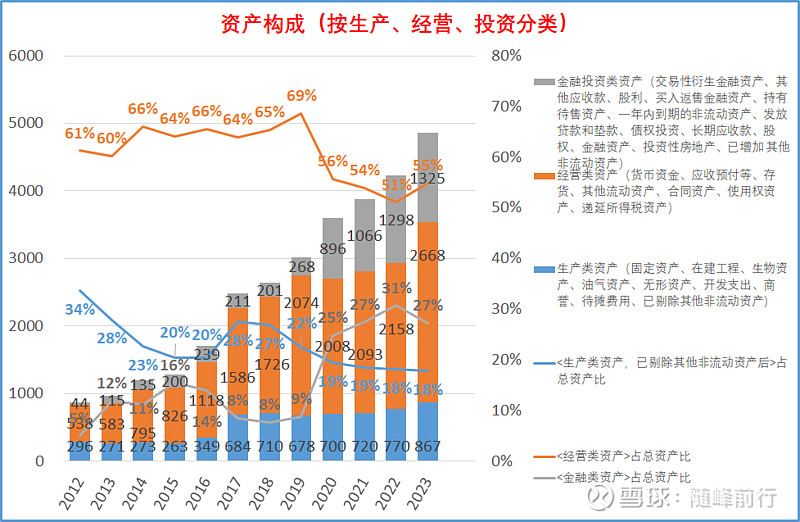

下图为“按生产、经营、投资角度分类构成的总资产”:

2023年生产类资产867亿,占比18%,经营类资产2668亿,占比55%,金融投资类资产1325亿,占比27%。

可以观察到近几年中,生产类和经营类资产占比在下降,金融类资产占比在上升,应该算是好的现象。

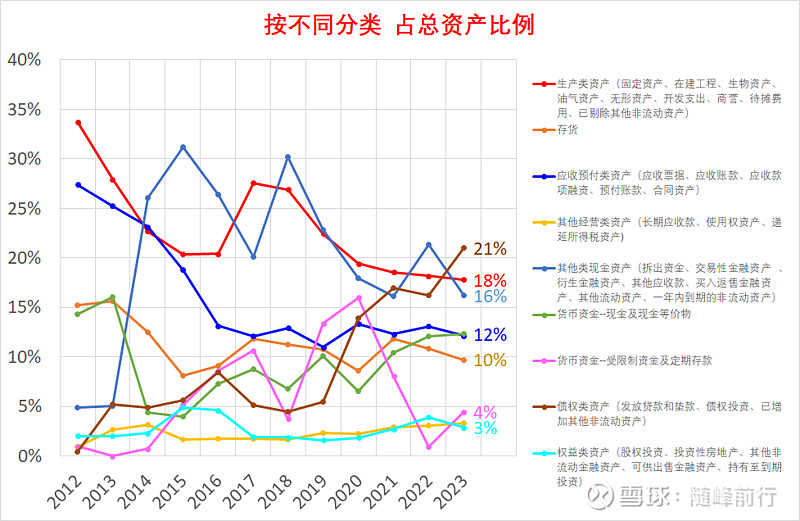

下图为“按不同分类构成的总资产”:

2023年生产类资产867亿,占比18%;存货473亿,占比10%;应收预付类资产591亿,占比12%;其他经营类资产161亿,占比3%;其他类现金资产789亿,占比16%;货币资金--现金及现金等价物599亿,占比12%;货币资金--受限制资金及定期存款218亿,占比4%;债权类资产1022亿,占比21%;权益类资产141亿,占比3%。

从不同角度的观察得出,美的流动性较强的类现金资产占比约为53%(=16%+12%+4%+21%),不清楚这个比例大是好还是不好。

我们再从权益端看看负债构成:

下图为“按财报科目明细构成的总负债”,由于科目较多,图中把占比较大的6个科目标示出来,2023年这6项合计2623亿,占总资产3117亿的84%。其中<长、短期借款>550亿,<其他流动负债>713亿(其中预提销售返利483亿)。

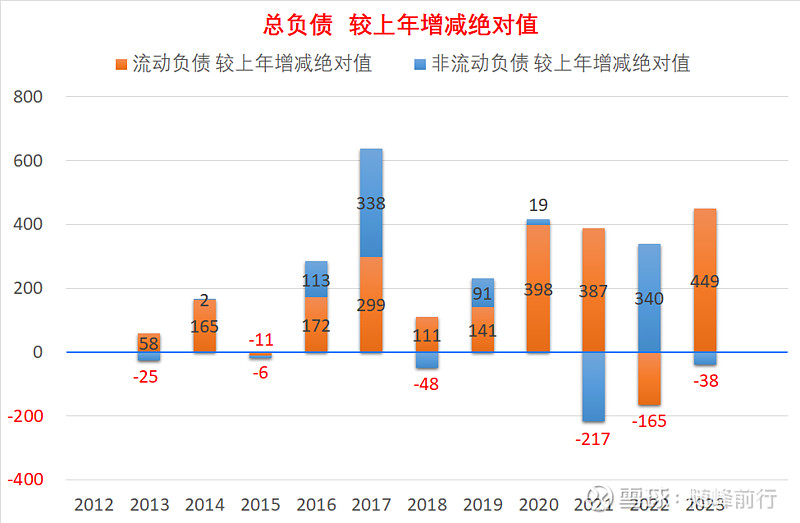

总负债增加的411亿,从下图中可知:<流动负债>增加了449亿,<非流动负债>减少了38亿。

我们再来看<流动负债>增加的449亿,主要是由哪些构成的。如下图,合同负债的大幅增加,指已收款但未完成供货的合同,是个好现象。

<非流动负债>减少的38亿,主要为<长期借款>减少了45亿(如下图)。

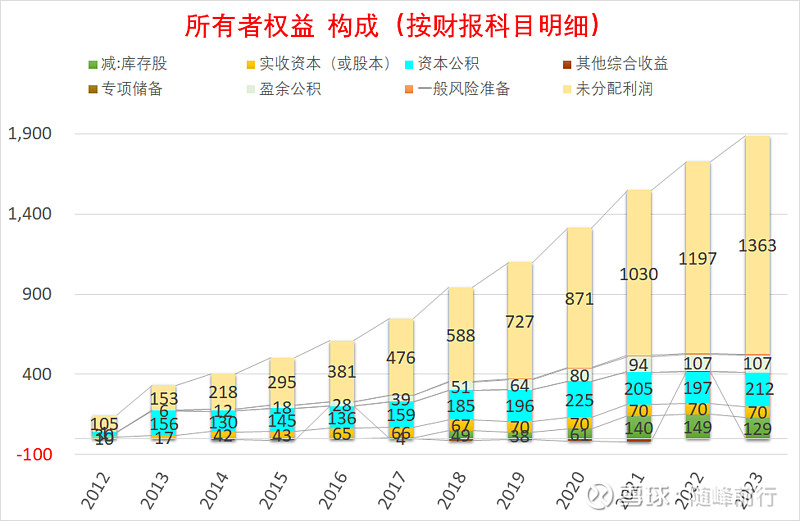

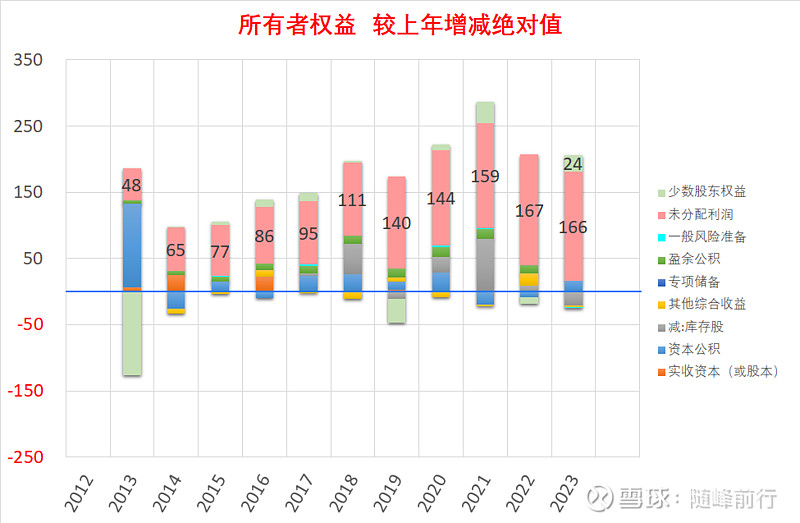

最后从权益端看<所有者权益>构成,注意图中<减:库存股>,是回购股份所支出的金额,是其他项全部相加后再<减:库存股>后的结果才是<所有者权益>。

2023年<所有者权益>1629亿,其中占比最大的是<未分配利润>1363亿。

2023年<所有者权益>较上年增加224亿,主要为未分配利润的增加,如下图:

未完待续

感谢您的品读,您的点赞是我前行的动力!

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

贵州茅台、五粮液、泸州老窖、格力电器、美的集团、海尔智家、腾讯控股、我武生物、阿里巴巴、美团、拼多多、京东、国联股份、安科生物、百度、网易、中国移动、工商银行、中国石油、建设银行、农业银行、中国海油、中国银行、宁德时代、中国人寿、招商银行、中国石化、中国神华、中国平安、比亚迪、长江电力、中国电信、交通银行、邮储银行、紫金矿业、工业富联、中芯国际、迈瑞医疗、中信银行、兴业银行、山西汾酒、海康威视、恒瑞医药、中信证券、万华化学、海天味业、立讯精密、东方财富、中国中车、伊利股份、蒙牛乳业、中国中铁、中国中免、海光信息、顺丰控股、中国船舶、金龙鱼、中远海控、中国核电、汇川技术、京东方、阳光电源、潍柴动力、中金公司、龙源电力、洋河股份、隆基绿能、中国联通、华能国际、宝钢股份、古井贡酒、片仔癀、药明康德、中兴通讯、三一重工、招商证券、爱尔眼科、分众传媒、公牛集团、双汇发展、中联重科、徐工机械、爱美客、同花顺、长春高新、贝泰妮、上海机场、晨光股份