了解一家公司,从读财务报告开始。读懂一家公司,从写财务分析开始。让我们一起进入投资深水区,一起成长、成熟、收获。

接上篇

下面重点来观察一下美的的负债情况,首先声明一下我不太关注<资产负债率>,而更在意<有息负债率>,主要原因是这部分的负债要偿还利息,是有成本的。而其余的就是<无息负债>,是占用上下游资源,无须承担利息成本,比如对上游的供应商先货后款,而对下游的经销商先款后货,反映出企业在行业中的地位,逻辑上说,无息负债越高表明企业在行业中的地位越高。所以<资产负债率>不是我关注的重点。

有息负债包括:短期借款、长期借款、应付票据、应付债券、一年内到期的非流动性负债、租赁负债、卖出回购金融资产款、吸收存款及同业存放。

我们看下图中,<资产负债率>近些年基本稳定在64%和65%,但<有息负债率>2023年仅20%,且呈逐年下降,是非常不错的。

再来看下<有息负债>的构成,2023年有息负债中,长、短期借款占56%,应付票据占22%(主要为银行承兑汇票),一年内到期非流动负债占14.7%(主要为快到期的长期借款和少量租赁负债),此三项约占93%。

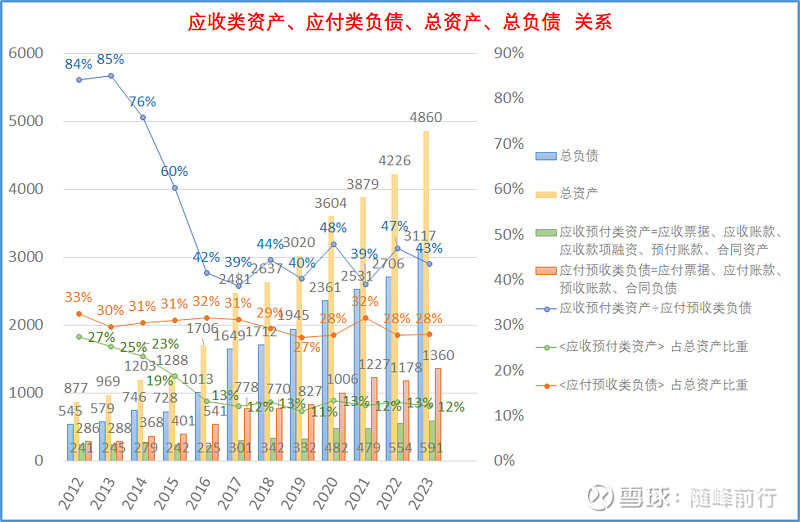

再来看下<应收预付类资产>与<应付预收类负债>,这是我自己的分类

<应付预收类负债>相当于是你欠上下游的钱,这个指标越高越好,其包括应付票据、应付账款、预收账款、合同负债,是<无息负债>中与上下游业务直接相关的数据,观察其变化相当于盯住了企业在行业中地位的变化。

<应收预付类资产>是上下游欠你的钱,这个指标越低越好,其包括应收票据、应收账款、应收款项融资、预付账款、合同资产,也是用来观察企业在行业中地位的变化。

<应收预付类资产>÷<应付预收类负债>,这是前两个指标的综合应用,这个比值越小越好,他们之间是反比关系,要想比值越小,只有分子越小,分母越大。比值没有固定的参考范围,可与历史数据对比,与同行业对比,是观察企业在行业中强弱地位非常非常非常重要的指标。

行业中通常拿流动比率和速动比率>1来衡量企业的偿债能力,而我觉得这两个指标并不具代表性,甚至会误导投资者,核心原因:<应付预收类负债>属流动负债,是你欠上下游的钱,当然是越大行业地位越高;而<应收预付类资产>属流动资产,是上下游欠你的钱,当然越小甚至没有最好。而流动比率=流动资产÷流动负债,速动比率=扣除存货后的流动资产÷流动负债,这两个公式恰恰我的这个指标的分子分母是相反的,且关注的重点完全不一样。说不好听的,有可能人家欠你的钱越多,这两个指标越高,就是在行业中处于弱势地位,这是做企业希望看到的吗?

从下图中可知,2023年欠人家的<应付预收类负债>占总资产比重为28%,远大于人家欠自己的<应收预付类资产>12%,<应收预付类资产>÷<应付预收类负债>比值,近些年基本在45%左右,可以看出<美的集团>在上下游中的地位是非常地高。

观察应收类与营收的同比变化,如果应收类同比较营收同比有较大幅度的增长,很可能为了做业绩出现大量赊账而产生大量应收,是财务造假的信号。

不过美的的应收类金额占营收比重太小,即使一两个年份同比大幅增长,按增加的绝对值来看,对虚增营收作用根本不大,所以不用担心。

未完待续

感谢您的品读,您的点赞是我前行的动力!

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

贵州茅台、五粮液、泸州老窖、格力电器、美的集团、海尔智家、腾讯控股、我武生物、阿里巴巴、美团、拼多多、京东、国联股份、安科生物、百度、网易、中国移动、工商银行、中国石油、建设银行、农业银行、中国海油、中国银行、宁德时代、中国人寿、招商银行、中国石化、中国神华、中国平安、比亚迪、长江电力、中国电信、交通银行、邮储银行、紫金矿业、工业富联、中芯国际、迈瑞医疗、中信银行、兴业银行、山西汾酒、海康威视、恒瑞医药、中信证券、万华化学、海天味业、立讯精密、东方财富、中国中车、伊利股份、蒙牛乳业、中国中铁、中国中免、海光信息、顺丰控股、中国船舶、金龙鱼、中远海控、中国核电、汇川技术、京东方、阳光电源、潍柴动力、中金公司、龙源电力、洋河股份、隆基绿能、中国联通、华能国际、宝钢股份、古井贡酒、片仔癀、药明康德、中兴通讯、三一重工、招商证券、爱尔眼科、分众传媒、公牛集团、双汇发展、中联重科、徐工机械、爱美客、同花顺、长春高新、贝泰妮、上海机场、晨光股份