这是美的集团 历年财务深度分析的第3篇文章,数据来自美的集团历年年报,截止2023年年末。

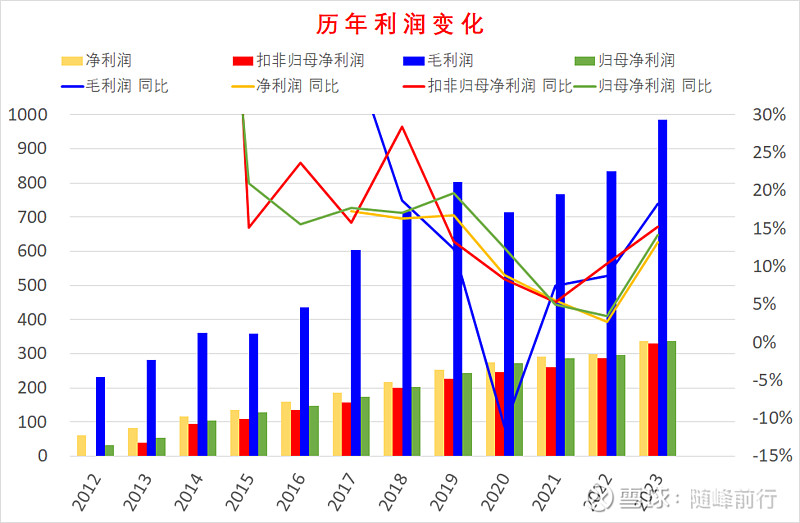

前面两篇从整体上了解了美的集团从2012年以来,到2023年末营业收入、营业成本、毛利率、净利率的变化情况,接下来再看看利润情况,从上篇中我们了解到美化报表手段之一是调节净利润,所以大家在观察净利润时,保持一个开放的心态,而应重点观察毛利润的变化,思考未来毛利率的变化趋势。下图中可以注意看看历年毛利润和净利润走势,2015和2020年毛利润是下降的,而净利润是没有哪一年是低过前一年的。

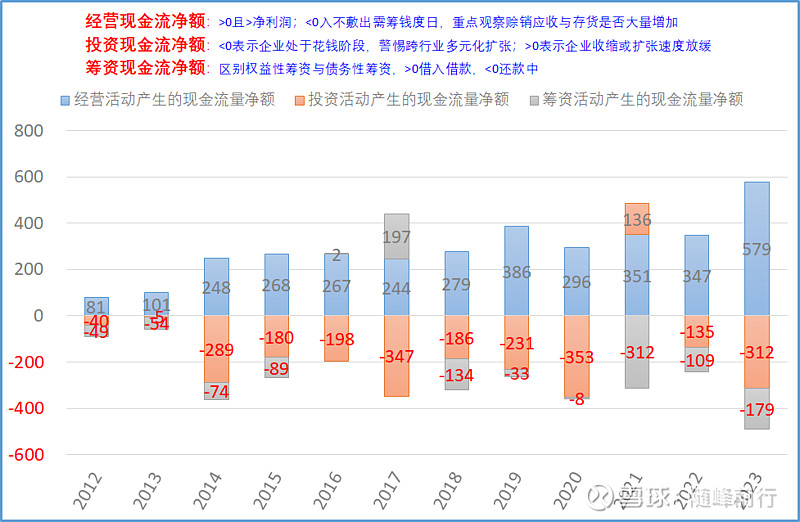

再来看看公司资金情况,这里面又重点要看<经营性现金流>是否大于净利润?是反映销售与回款间的关系,大于净利润,理论上说卖出的货款都正常收回,能保证公司资金链正常运转,否则潜藏风险。

2023年美的<经营现金流净额>579亿,<投资现金流净额>-312亿,<筹资现金流净额>-179亿(主要为分红支付的现金)。

按照下图“唐朝”先生给的参考,美的2023年应属于:可持续性的“奶牛型”企业。观察历史数据,可以看到美的大部分时候都是属于可持续性的“奶牛型”企业。这是投资一家企业安全与否的保障。

从历年数据上看,美的的现金流是很安全,应该不缺钱,而且今年还大额分红。但为什么美的今年还要去香港上市?如果说为了品牌的国际推广,按当前全球化视野来看,我个人认为首选地不应该是香港。那如果不完全是为了品牌国际推广,那另一个目的就是融资,这就让我有点疑惑了?不缺钱又要融资,这是啥逻辑?有没有朋友指点指点?

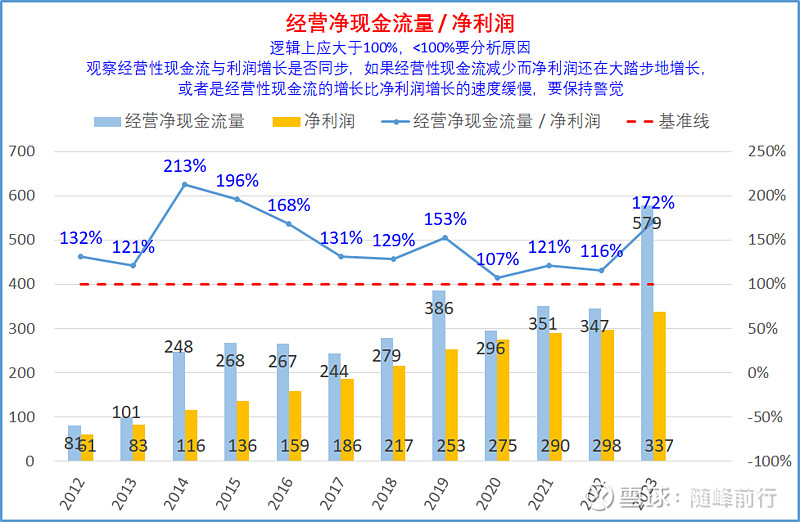

再来看看<经营现金流净额>与<净利润>的关系,理论上说,经营净现金流量 / 净利润 >100%,说明利润都真金白银回来了,否则想想东西卖出去,收不回款会是啥状况?押进去的不光是利润,还有大量的本金。所以这是观察企业的一个硬指标,有些行业惯例就会产生大量应收款,对于这类行业的企业,不投资不碰为上策。

从下图中我们可以看到,美的历年<经营净现金流量 / 净利润>的比值都大于100%,且2023年172%更创出近8年的新高,报表中反映出来的现金流状况的确是很好。2020年~2022年三年疫情期间是最差的时段,目前来看已经完全走出困境,步入复苏阶段。·

<销售商品、提供劳务收到的现金 / 营业收入>应大于(1+增值税平均税率),因为报表中的营业收入是不含增值税销项税的,且企业涉及多种税率,故下图中我设的红线值参考值是109%,不一定准确,只是参考用。

从下图中历年数据来看,绝大部分时候在90%上下,再看2023年96%,应该也属正常,也是历年最好数值了。

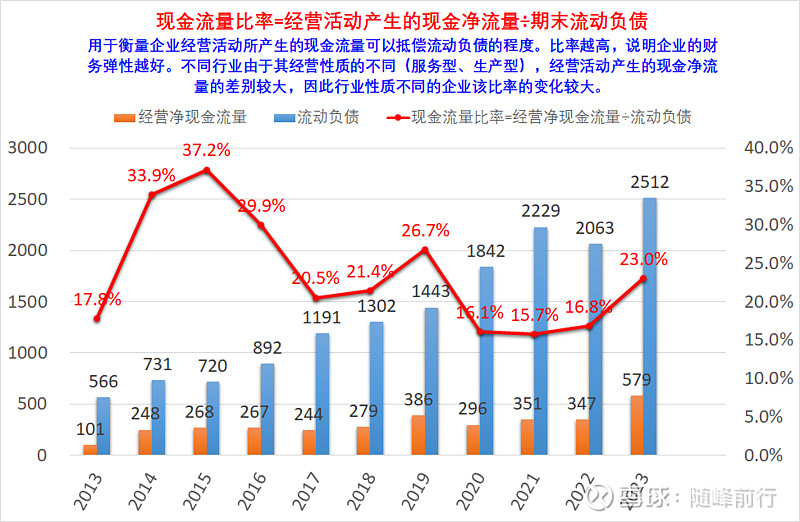

现金流量比率=经营净现金流量÷流动负债,用于衡量企业经营活动所产生的现金流量可以抵偿流动负债的程度。比率越高,说明企业的财务弹性越好。不同行业由于其经营性质的不同(服务型、生产型),经营活动产生的现金净流量的差别较大,因此行业性质不同的企业该比率的变化较大。

从下图中也可观察到2023年现金流量比率为23%,已经走出三年最差的时段。

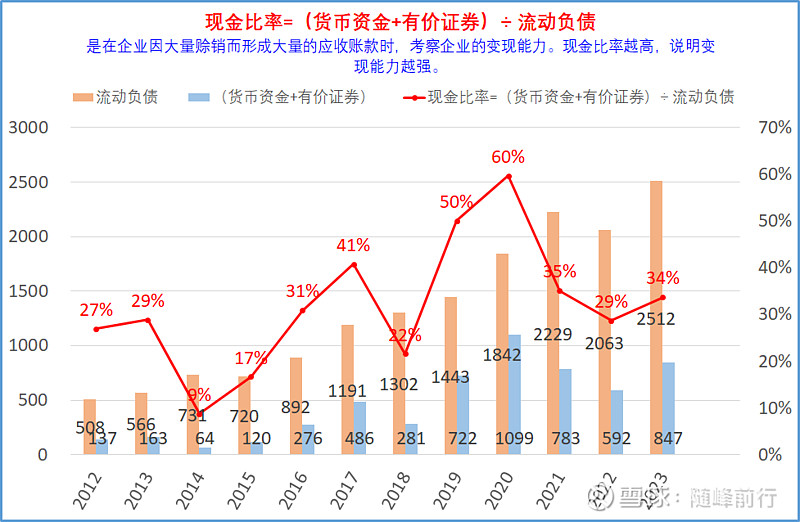

现金比率=(货币资金+有价证券)÷流动负债 。是在企业因大量赊销而形成大量的应收账款时,考察企业的变现能力。现金比率越高,说明变现能力越强。还需与同行业企业横向比较后再观察。

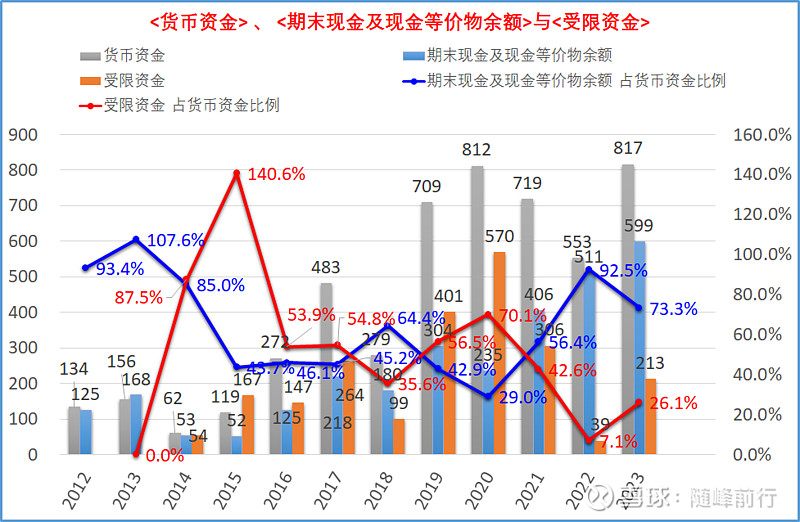

下图中<使用权受限资金>2023年占比26.1%较2022年大幅提升,但与历史对比仍占比较低。

2023年货币资金817亿较2022年553亿大幅上升,反映出资金是非常充裕的。2023年长短期借款550亿,较上年559亿略有下降,占总资产比例也呈下降趋势,这也反映出手头资金充裕,对借款需求不大。

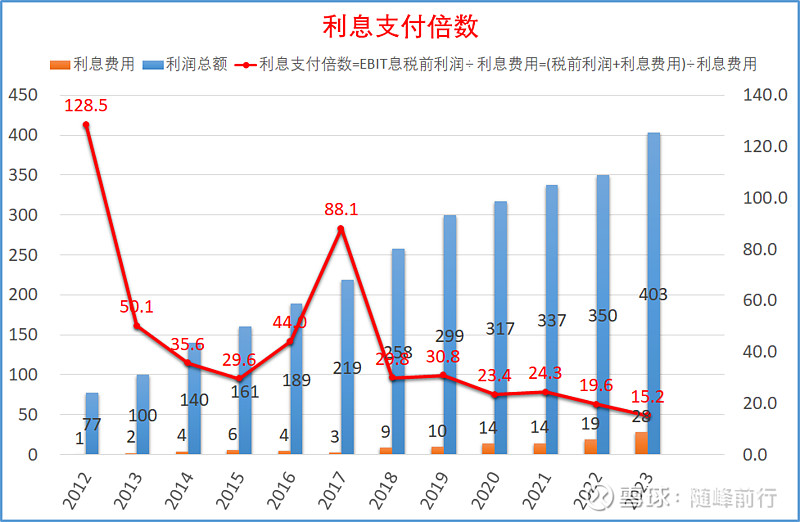

利息支付倍数是指公司以营业利润支付债息的能力,其计算方式是以公司通常为一年期间的税前、息前净利,除以同期的利息费用而得,故也称为利息赚得倍数。这一倍数越低便代表公司的债务压力越大,如果倍数低于1倍,便意味这家公司赚取的利润根本不足以支付利息的要求,而比较理想的倍数则是 1.5 倍以上。

从这个指标来看,美的近五年呈逐年下降趋势,但2023年利息支付倍数仍15.2倍,是非常安全的。

未完待续

感谢您的品读,您的点赞是我前行的动力!

贵州茅台、五粮液、泸州老窖、格力电器、美的集团、海尔智家、腾讯控股、我武生物、阿里巴巴、美团、拼多多、京东、国联股份、安科生物、百度、网易、中国移动、工商银行、中国石油、建设银行、农业银行、中国海油、中国银行、宁德时代、中国人寿、招商银行、中国石化、中国神华、中国平安、比亚迪、长江电力、中国电信、交通银行、邮储银行、紫金矿业、工业富联、中芯国际、迈瑞医疗、中信银行、兴业银行、山西汾酒、海康威视、恒瑞医药、中信证券、万华化学、海天味业、立讯精密、东方财富、中国中车、伊利股份、蒙牛乳业、中国中铁、中国中免、海光信息、顺丰控股、中国船舶、金龙鱼、中远海控、中国核电、汇川技术、京东方、阳光电源、潍柴动力、中金公司、龙源电力、洋河股份、隆基绿能、中国联通、华能国际、宝钢股份、古井贡酒、片仔癀、药明康德、中兴通讯、三一重工、招商证券、爱尔眼科、分众传媒、公牛集团、双汇发展、中联重科、徐工机械、爱美客、同花顺、长春高新、贝泰妮、上海机场、晨光股份