这是美的集团 历年财务深度分析的第二篇文章,数据来自美的集团历年年报,截止2023年年末。

二、毛利率

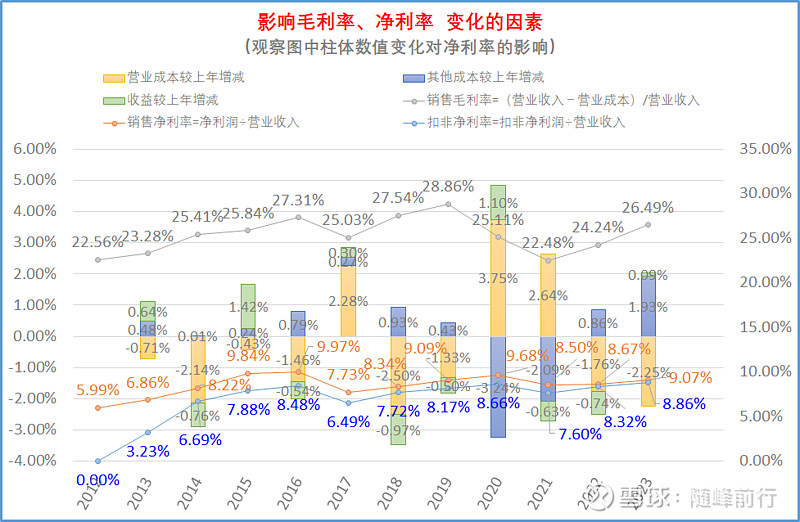

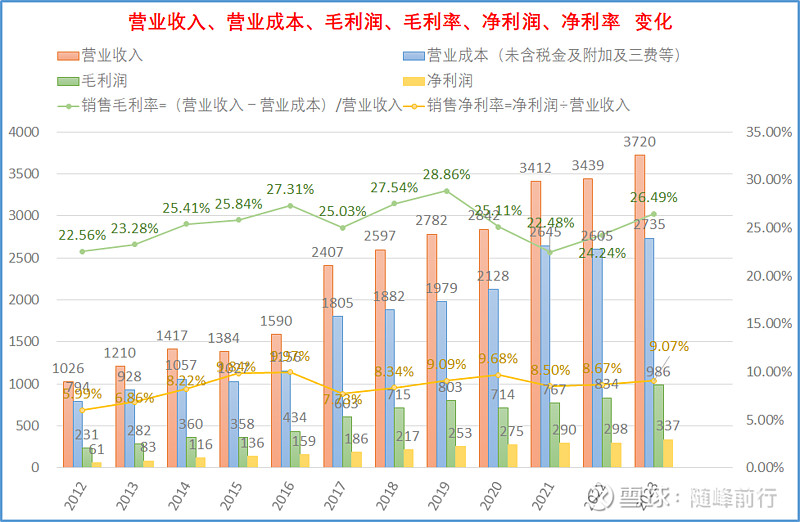

2023年毛利率26.49% 持续改善,其中主要原因得益于大宗原材料价格的下跌。根据其香港招股说明书中披露,其主要原材料包括铜、钢铁、塑料和铝等。摘录2018年来相关期货数据(如后图),2021年各项大宗材料均处阶段高位,导致美的2021年毛利率创下自2012年以来最低22.48%,近两年随着大宗材料价格逐步走低或趋稳,毛利率得以提升。

我们来观察一下影响毛利率和净利率的因素,及其相互间关系。

注:下图中把影响<毛利率、净利率>的因素作了分类,分为<营业成本><其他成本><收益>三类:

<营业成本>即财报中体现的营业成本;

<其他成本>包括销、管、财、研、税;

<收益>包括<利润表>中产生<营业利润>前的所有其他损益,如除开财务费用外的息差,减值损失、处置收益等。

(图中黄柱)为<营业成本较上年变化率>,如2023年营业成本较2022年下降2.25%;

(图中蓝柱)为<其他成本较上年变化率>,如2023年其他成本较2022年上升1.93%;

(图中绿柱)为<收益较上年变化率>,如2023年收益较2022年增加0.09%;

影响毛利率变化的单一因素,在财报中体现为营业成本,在下图中为黄柱,2023年毛利率26.49%,较2022年24.24%提升了2.25%(图中黄柱显示为-2.25%,即营业成本较上年下降2.25%)。

2023年净利率9.07%较2022年8.67%提升0.4%,即

当年毛利率-上年毛利率=<营业成本较上年变化率> + <其他成本较上年变化率> - <收益较上年变化率>=-2.25%+1.93%-0.09%=0.4%

从图中可以观察到净利率的曲线是非常平缓的,而毛利率波动则较大。图中可看到<营业成本>的上升或下降,往往伴随着其他两个因素呈反向变化?从而平缓了<净利率>的曲线。为什么营业成本上涨,其他成本或收益就会下降?营业成本下降,其他成本或收益就会上涨?客观来说,可人为控制净利润大小,有美化数据之嫌,为使数据好看一点,这也可能是上市公司之通病吧。所以重点观察毛利率的变化会更为真实可信。

另外看<扣非净利率>,近两年<扣非净利率>与<净利率>差异较小约在3%左右,而2021年及以前,差异基本都在10%以上,说明净利润的质量并不太好。

从上面的分析,所以我们更应该关注毛利率的变化,下面来看看财报中披露的各板块毛利率变化情况:

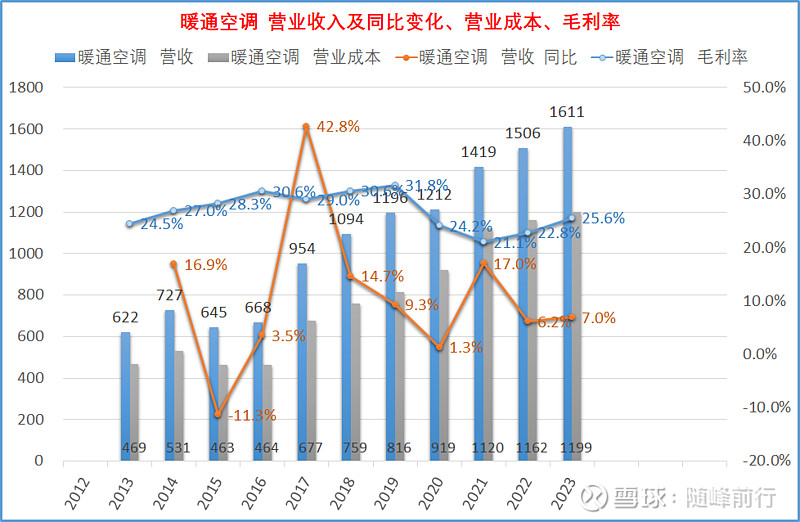

消费电器毛利率33%,机器人板块毛利率23.6%,均创出历史新高。空调板块毛利率25.6%,自2021年创出阶段新低21.1%后逐步恢复中。

暖通空调 营业收入增速7%较2022年6.2%略有提升,毛利率25.6%持续改善。

消费电器 营业收入增速7.5%较2022年-5%有较大改善,营收创出历史新高。毛利率33%持续向好。

机器人及自动化系统 营业收入增速10.3%较2022年9.7%有所提升,营收330亿创出历史新高。毛利率23.6%也是多年来最好水平。

国内销售毛利率26%,国外销售毛利率27.2%,均较往年有较大提升,主要利益于大宗原材料价格回落。

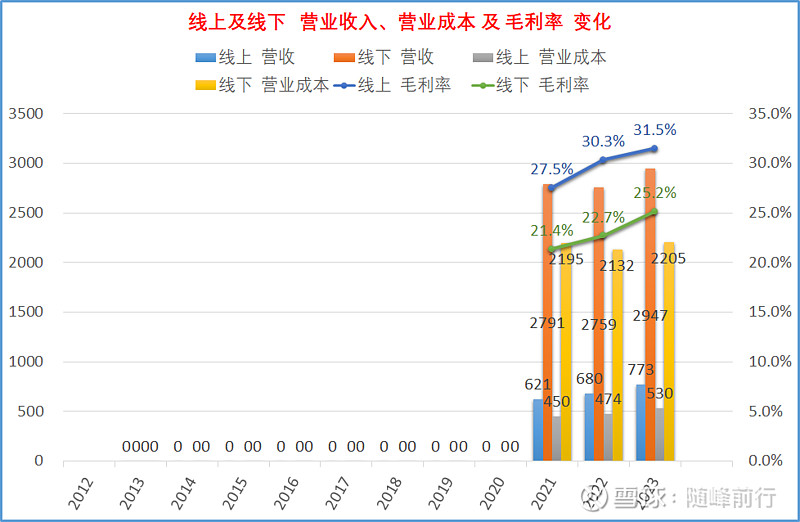

线上销售毛利率31.5%远大于线下销售毛利率25.2%,均较往年有较大提升。

未完待续

感谢您的品读,您的点赞是我前行的动力!

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

贵州茅台、五粮液、泸州老窖、格力电器、美的集团、海尔智家、腾讯控股、我武生物、阿里巴巴、美团、拼多多、京东、国联股份、安科生物、百度、网易、中国移动、工商银行、中国石油、建设银行、农业银行、中国海油、中国银行、宁德时代、中国人寿、招商银行、中国石化、中国神华、中国平安、比亚迪、长江电力、中国电信、交通银行、邮储银行、紫金矿业、工业富联、中芯国际、迈瑞医疗、中信银行、兴业银行、山西汾酒、海康威视、恒瑞医药、中信证券、万华化学、海天味业、立讯精密、东方财富、中国中车、伊利股份、蒙牛乳业、中国中铁、中国中免、海光信息、顺丰控股、中国船舶、金龙鱼、中远海控、中国核电、汇川技术、京东方、阳光电源、潍柴动力、中金公司、龙源电力、洋河股份、隆基绿能、中国联通、华能国际、宝钢股份、古井贡酒、片仔癀、药明康德、中兴通讯、三一重工、招商证券、爱尔眼科、分众传媒、公牛集团、双汇发展、中联重科、徐工机械、爱美客、同花顺、长春高新、贝泰妮、上海机场、晨光股份