接上一篇

数据来源:<$格力电器(SZ000651)$ >2023年3季度末 及 往年 财报数据

$国联股份(SH603613)$ $长春高新(SZ000661)$

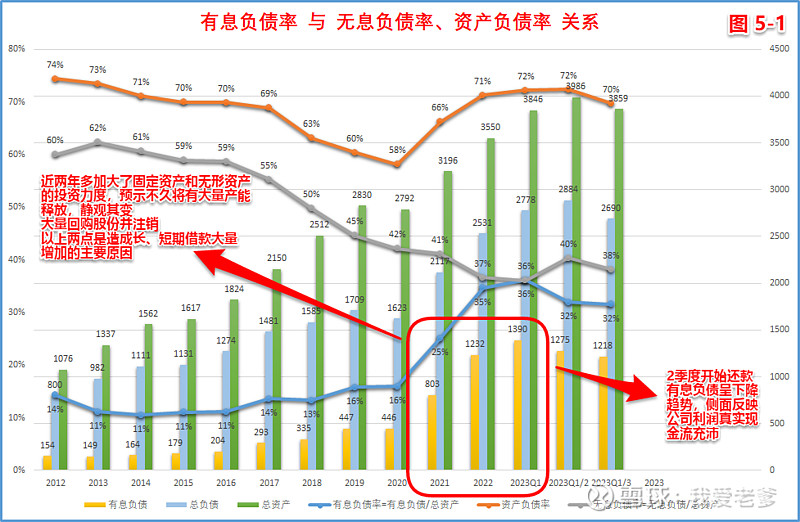

五、有息负债(图5-1)

有息负债包括:短期借款、长期借款、应付票据、应付债券、一年内到期的非流动性负债、租赁负债、卖出回购金融资产款、吸收存款及同业存放。

<有息负债率>要低,<有息负债>主要指的是要偿还利息的负债,是有成本的。而无息负债,则会占用上下游的资源,比如对上游的供应商先货后款,而对下游的经销商先款后货,反映出企业在行业中的地位,逻辑上说,无息负债越高表明企业在行业中的地位越高。所以<资产负债率>不是我关注的重点。

通过观察下图,我们发现<有息负债>自2021始逐年升高,继续往下深究:

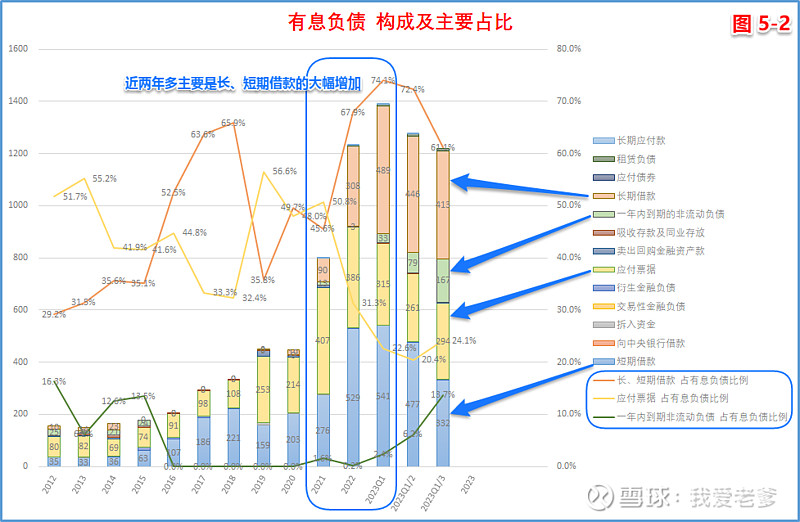

从图5-2中可知<有息负债>主要由<长期借款><短期借款><一年内到期的非流动负债><应付票据>四部分构成。其中:

<一年内到期的非流动负债>包括一年内到期的长期借款、一年内到期的长期应付款(主要是售后回购形成的金融负债)、一年内到期的租赁负债。

<应付票据>主要是银行承兑汇票,很少量的商业承兑汇票。

从图5-2中可知,这两年多<长期借款><短期借款>在大幅增加,继续往下寻觅。

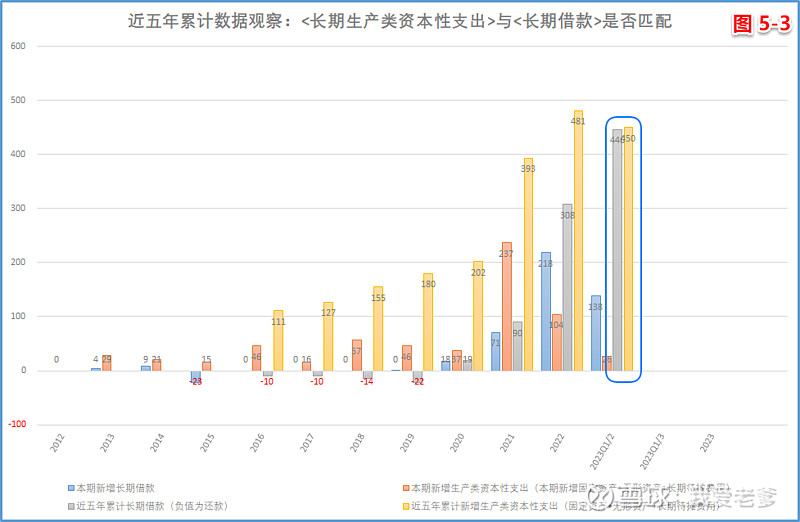

<长期借款>(图5-3)

近五年,格力电器在固定资产和无形资产上的累计投入达450亿(如下图),与2023年2季度末长期借款余额446亿相匹配,尤其在2021、2022年加大了投资力度,相较于历年的投资力度不可谓不大,从财报<在建工程>中可知资金投向主要集中在”格力工程、智能制造工程、格力钛、绿控工程、能源工程、模具工程“,也意味着格力未来的产能大幅扩张,对未来前景的看好。

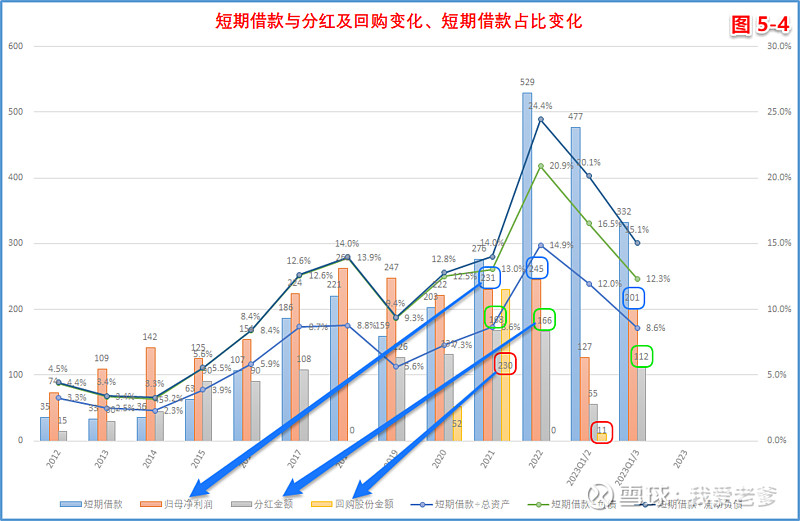

<短期借款>(图5-4)

截至2023年3季末(如下图),短期借款余额322亿,较2020年203亿增加129亿。短期借款余额已经从最高峰529亿大幅回落至332亿;

近两年半中归母净利润增加677亿(=231+245+201),股份回购支出241亿(=230+11),分红支出446亿(=168+166+112),两年多股份回购及分红687亿,也就是说,把赚的钱全部回馈给了股东。

从资金使用情况的分析中,我们可以发现,格力的长期借款主要用于固定资产、无形资产的投资。由于出现了241亿的额外回购,如果不使用短期借款,可能会影响正常经营的流动资金,所以短期借款的增加亦属正常。网传所谓的大存大贷,并不代表就是公司潜在的造假,还是需要找到其本质的原因。

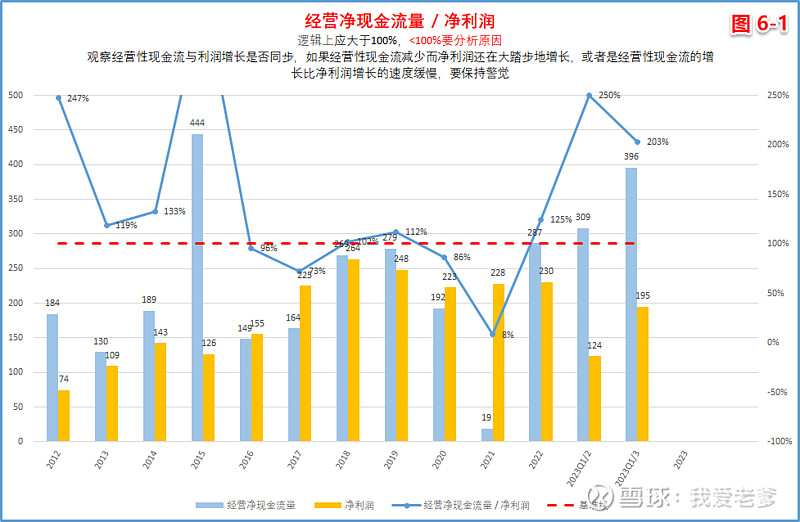

六、<净现比>(图6-1)

净现比=经营净现金流量 ÷ 净利润,这个比值应大于100%(下图中红色虚线即100%分界线)

经营净现金流量=与经营活动直接相关的现金流入-现金流出,逻辑上应等于赚的净利润。如果小于100%,就是没有收到应收的钱,到头来很有可能就是赚个寂寞,这种例子不胜枚举,就当下而言,受房地产拖累的上下游企业有多少?倒闭的又有多少?所谓的净利润仅仅是账面上的荣华。所以,如果出现<净现比>很低的情况,则需要十万分地小心,宁可不投资,也不要立在危墙之下。

格力电器的<净现比>除2021年受疫情影响外,整体还是很不错的。

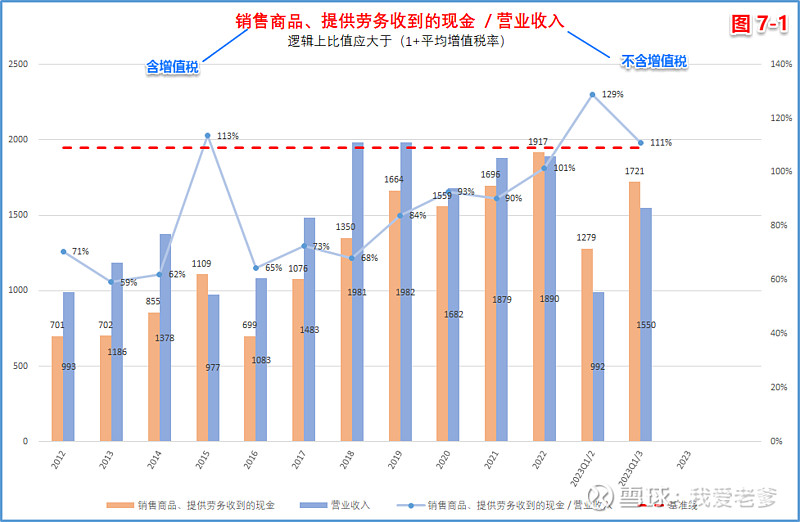

七、<销售商品、提供劳务收到的现金 ÷ 营业收入 > (1+平均增值税率),图7-1

这个指标是与<净现比>同角度去观察公司的销售回款是否正常,财报中的<营业收入>是不含增值税的,而<销售商品、提供劳务收到的现金>是包括了销项增值税,因一个公司里可能会涉及多个标准的增值税税率。所以这个比值应该大于100%且应大于(1+平均增值税率)。

据格力电器财报中披露,其涉及的增值税税率有三种13%、9%、6%等,所以在下图中假设了一条109%的红色虚线以便观察。

图中所见,大部分时候,销售收到的现金都小于营收,具体原因还不得而知。

未完待续

感谢您的品读,您的点赞是我前行的动力!