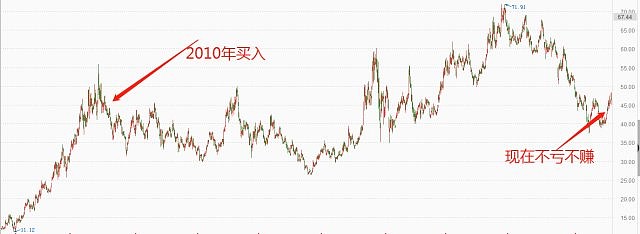

我有个朋友,一直来,都崇尚价值投资,他是2009年入市,当时看好茅台和000423(东阿阿胶),觉得这两家企业都是行业龙头,男人的茅台,女人的阿胶,由于他自己是山东人,觉得对000423(东阿阿胶)更熟悉,因此最后买了阿胶,放弃了茅台。从2010年买入阿胶之后,现在已经快10年了,他的收益怎么样呢?收益率为0!

你没看错,收益率真的为零,那为何大名鼎鼎的000423(东阿阿胶),收益率如此残忍?这个期间,大盘的指数在2010年是3000点,现在还是3000点,说明大盘并未拖累阿胶,那这十年这家公司发展如何呢?是因为发展不佳,所以股价没涨吗?

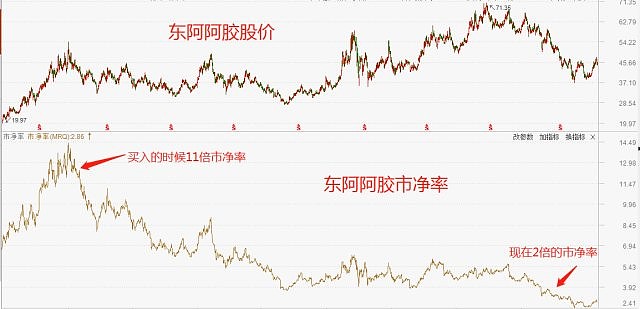

阿胶近十年,营业收入从20亿增加到73亿,增加了2倍,利润从5亿增长到20亿,增加了3倍多,可为何000423(东阿阿胶)的股价不涨?下图,我们可以发现真实的原因。

2010年的时候,阿胶的市净率高达11倍,现在茅台的市净率为9倍,11倍的市净率显然不低,可问题是阿胶近10年利润只增长了3倍,茅台近十年利润增长了6倍,也即,阿胶的利润其实不符合之前的高预期,更为重要的是,投资人对阿胶的未来,现在越来越不抱希望了,市净率只有2倍多。意思是说,他们认为阿胶未来几年,利润不会大幅增长。

看到这里,大家明白了,投资白马股也是风险的,尤其是在高估值的时候,买伪白马。为何阿胶没有成为第二个茅台呢?有以下几个原因:

一、 阿胶提价后,消费数量下降,说明阿胶没有金融属性,不像白酒,房子越涨价,买的人越多。

二、 没有一个可以炫耀的公众场合吃阿胶,也即阿胶没有炫耀属性

三、 阿胶真的有那么多功效吗?显然是一个很大的风险点,树大招风,一旦市值很大的时候,阿胶的功效必然引发质疑!也即,这只股票,自身带有黑天鹅,因此大资金不愿意炒作。@今日话题 $东阿阿胶(SZ000423)$ $上证指数(SH000001)$

全部讨论

仔细看了笔者文章,觉的有两个地方不对劲。

1、首先笔者说2010年买入东阿阿胶,到今天0收益,并且和茅台做对比,来说明东阿阿胶的股票不好,但是笔者有没有发现,如果你再2007年牛市顶峰买入贵州茅台,到2015年牛市最顶峰,也是0收益,呵呵,你现在说茅台比东阿阿胶好,是不是有点马后炮的意思,我觉的你买入东阿阿胶到今天没有盈利的真正原因,是你再买入的时候给予公司过高的溢价造成的,而不是东阿阿胶这个公司不行,任何公司,再牛逼的公司,如果你买入时候给予过高溢价,都不会有好的收益率。

2再次就是笔者说0收益,只是资本利得0收益,但是东阿阿胶每年都是有分红的,假如2010年买入100股东阿阿胶,4000多左右,从2010年开始,东阿阿胶累计粉红640元,虽然这个股息率很低,但是我觉最起码是正收益,比市场大部分股票都要好的多。

所以真正的价值投资,不是只是嘴上说说,要真正研究起来,不能断章取义,片面的看待公司,的确东阿阿胶有不足的地方,但是相对于市场上大部分股票,东阿阿胶的质地还是不错的。

不能说一段时间,公司股票涨的不好,就说明公司是伪白马,如果这样的话,贵州茅台也是伪白马,你2007年牛市顶峰买上持有到2014年,持有7年,贵州茅台,你还赔钱呢,不能因为贵州茅台这几年涨的好就是白马股,东阿阿胶08年到10年还涨了4倍呢,真正白马股,是从公司业务和财报入手,确确实实给股东创造了价值,而不是单单只看涨幅,而且是一段时间涨幅,每个公司都有经营困境期,就行贵州茅台的塑化剂事件,三公消费,都影响公司,但是公司从困境中走出来了,我相信东阿阿胶也能度过困难期,重新步入成长轨道。

价值投资并不是长期持有,并不是高估买入。即使是平安,如果你在07大牛市高点买入,也要十年后解套。

58倍pe买阿胶,真奇才也。A股没有任何公司能和茅台比,所以这两个进行对比是错误的。

了解中医的都知道,阿胶虽然是中药,但不用它也完全可以。