今天虽然在双象股份上有所获益,但今天市场最大的热点还是由于3440亿元国家集成电路产业投资基金三期成立,带动了国产半导体产业链的大幅上涨。

这一轮人工智能竞赛的本质还是芯片的竞争,在全球市场来看,最大的受益者就是英伟达,美股市场上,机构和散户把英伟达推到了接近3万亿美元的高度。那我们A股,其实最近一段时间来,国产半导体的股票基本上都在匍匐前进,尤其是$容大感光(SZ300576)$ ,5月16日直接来了下跌17%,今天直接上涨20%。所以上周五,我在半导体里面选择了$艾森股份(SH688720)$ 和振华风光。

振华风光是央企少有的半导体股票,这个留在下一篇专栏里详细挖掘介绍,今天主要讲讲科创板国产光刻胶第一股——艾森股份,以及国家集成电路大基金三期投资艾森股份的可能性。

3440亿元的国家集成电路大基金驱动半导体牛市

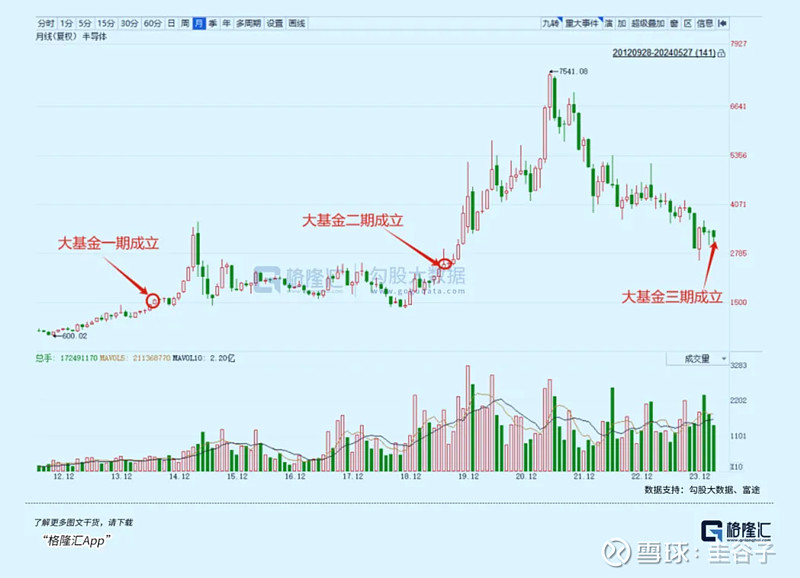

中午时分,消息称国家集成电路产业投资基金三期股份有限公司成立,注册资本3440亿人民币。傍晚,建设银行、中国银行、邮储银行、农业银行、交通银行和工商银行盘后陆续公告拟向国家集成电路产业投资基金三期股份有限公司出资。据计算,六大行拟向国家大基金三期累计出资金额1140亿元。其中,建设银行、中国银行、农业银行和工商银行均出资215亿元,持股比例均为6.25%;交通银行和邮储银行出资金额分别为200亿元和80亿元,持股比例分别为5.81%和2.33%。

这一期注册资本为3440亿元,这比一期(1387亿元)以及二期(2041.5亿元)的总和还多。可以看到国家在半导体领域的决心。

无论是从规模还是阵容来说,“国家大基金三期”都绝对是顶级豪华的“国家队”。

2014年9月,国家大基金一期注册成立,随后在一系列的消息催化叠加A股小牛市行情,半导体指数随后迎来大涨,至2015年小牛市顶峰时累计涨幅近1.5倍。

2019年10月,大基金二期成立,半导体指数同样迎来持续大涨,至2021年顶峰,累计上涨近2倍。而期间沪指的涨幅仅有24%,创业板指数涨幅1.1倍,可见半导体板块确实走出了异常强势的单边行情。

这一轮国家大基金规模远超前两期,对半导体板块走牛有着巨大的驱动力。

半导体板块的牛市就在科创板

科创板承载着国家科技创新的重任,这也是最高层的意志。所以要说哪个板块能够承担培育新质生产力的重任,那一定非科创板莫属。

科创板指数从历史最高点1700多下跌到2024年2月最低的600多点,几乎跌去了70%。而在这个过程中,其实国家和国际级的机构的资金一直在悄悄流入科创板,至少流入了几千亿。

也就是说,科创板真正有价值的科创股票,能够解决国家卡脖子问题的股票,一定会迎来翻倍翻几倍的行情。

就拿今年低空经济来说,大家一说低空经济就想到万丰奥威,想到后来的中信海直,其实还有一只股票,短期内涨幅甚至超过了这两者,从2月8日的最低点20.88元起,到4月25日,股价已经达到93.87元,区间涨幅高达450%。这只股票就是科创板的莱斯信息。刚启动时,莱斯信息的流通市值还不到7个亿。

再看看算力启动时另外一只低市值的也冷概念股朗威股份,启动时价格16.12元,一个月时间就到了46.99元,区间涨幅高达292%。

打破国外垄断,流通市值仅6亿的科创板光刻胶第一股——艾森股份

艾森股份与莱斯信息和朗威股份有着同样的特质,启动时流通市值仅几个亿,同时在各自的细分领域占据着龙头位置,而艾森股份在国产光刻胶领域的地位,甚至比莱斯和朗威在它们各自领域的位置更关键。属于真正能够解决卡脖子问题的企业。

国产光刻胶发展起步较晚,与国外先进光刻胶技术相比,国内产品仍有较大差距,目前主要集中在 PCB 光刻胶、TFT-LCD 光刻胶等产品,国内集成电路光刻胶及 OLED 显示面板光刻胶仍由国外企业占据主导地位。

艾森股份以先进封装负性光刻胶、OLED 阵列制造用光刻胶以及晶圆用 PSPI 等特色工艺光刻胶为突破口,覆盖晶圆制造、先进封装及显示面板等应用领域,成功打破国外垄断,并逐步向先进制程延伸。

集成电路封测厂商市场集中度高,根据芯思想的数据,2023 年度,全球前十大封测公司的收入占封测市场整体营收的 77.65%。其中,中国大陆排名前三的为长电科技、通富微电、华天科技,合计市占率为 22.16%。艾森股份与长电科技、通富微电、华天科技国内前三大封测厂商均建立了稳定的合作关系,并批量供应电镀液及配套试剂、光刻胶配套试剂,部分光刻胶及先进封装用电镀添加剂产品已通过其认证。艾森股份与主流封测厂商建立了稳定合作关系,公司优秀的技术能力及与客户的信任关系有利于推动公司与下游客户协同推进半导体关键材料的国产化进程。

同时,公司还给盛合晶微提供产品。艾森股份(688720.SH)4月9日在投资者互动平台表示,公司铜蚀刻液产品主要客户包括盛合晶微,2022年度销售收入约232.88万元,另外,公司先进封装用g/i线负性光刻胶(bumping)在盛合晶微测试认证中。

公司2023年的扣非净利润增长高达88%,这个数据显示公司处于一个高速成长期。

国家集成电路大基金会不会投资光刻胶?

这个可能性是很大的!

我们先看看国家集成电路大基金一期的投资企业:国家集成电路产业投资基金(简称大基金)成立于2014年,大基金一期也成立于2014年,规模约为1300亿人民币。根据公开资料显示,其投资分布大致为集成电路制造占67%,设计占17%,封测占10%,装备材料类占6%。具体投资名单如下:

根据投资名录统计,大基金一期公开投资公司为23家,累计有效投资项目达75个,投资范围涵盖半导体产业上、中、下游各个环节。

从投资分布以及投资公司名录来看,大基金一期的重点非常明确:半导体制造,兼顾封测以及半导体设备、材料。比如,我们熟悉的中芯南方、中芯北方、中芯集成、华虹等都是都是晶圆代工厂,属于芯片制造环节的;而封测的则有国产龙头长电科技、通富微电等;另外,国产半导体设备龙头北方华创、国产EDA龙头华大九天、存储芯片龙头长江存储等都在列。

我们再看看二期投资的企业:相比于大基金一期,大基金二期的规模更大,资金规模达到了2000亿人民币,成立于2019年。

大基金二期,实施过程中还有一个大背景,那就是2019年美国通过出口禁令、实体清单等各种方式打压国产半导体及国产芯片的发展。因此,大基金二期在实施过程中,除了继续支持国产半导体产业发展之外,也更注重半导体产业产业链上游、下游的协同;投资的标的覆盖了包括设计、制造、封装测试以及相关设备和材料的研发。具体投资名单如下:

大基金二期与一期还有一个不同,那就是其投资于半导体设备与材料的力度明显加大,共投了7家半导体材料企业和6家半导体设备企业;这13家材料和设备相关企业投资金额数达千万元级别的有9家。

随着半导体领域的“摩尔定律”已经走在失效的路上,这意味着传统光刻技术也在逐渐接近极限;于是,芯片封装的重要性被提升至前所未有的高度。预计先进封装及其封装材料也将是大基金三期重点投资领域之一。

当然,由于大基金设立之初的定位就是:为了扶持国内的芯片产业,降低对外重度依赖的问题。因此,美国重点限制环节大概率将成为大基金三期投资重点,如人工智能芯片、先进半导体设备(尤其是光刻机等)、半导体材料(光刻胶等)。

也就是说,处于半导体材料光刻胶和电镀液领域的龙头企业艾森股份,是极有可能获得国家集成电路三期基金的投资。

如果这个能够实现,那艾森股份的涨幅基本上可以比肩莱斯信息4-5倍的高度了。

$张江高科(SH600895)$(部分信息来源于:飙叔科技洞察)