受春节假期以及1月部分销量透支的影响,2024年2月国内汽车市场呈现出明显的下降态势,乘联会公布的批售销量数据显示,2月全国乘用车厂商批发销量为129.5万辆,同比下降19.9%,环比下降38.0%。

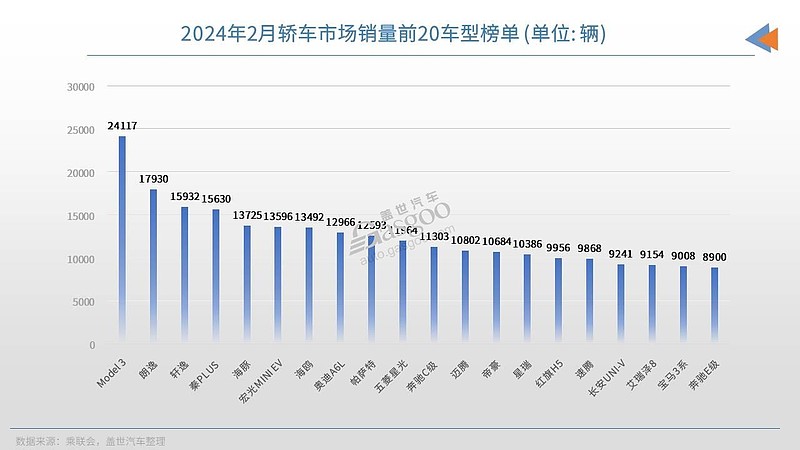

轿车市场上,2月共计批售新车54.3万辆,同比下降25%,环比下降37.7%。从畅销款车型的情况看,降幅也非常明显。月销量破2万辆的车型只有一款,特斯拉Model 3凭借不足2.5万辆的销量数据,就拿下了2月轿车市场上的销量冠军。在2月轿车销量排名前20榜单上,有6款车型的月销量都不足万辆,也是近些年来比较少见的局面。此外值得一提的事,自主品牌的份额还在持续提升,2月轿车销量前20的车型中,有10款都是自主产品。

A00级车市场:又是一颗“独苗”

2月跻身轿车销量前20榜单的A00级产品依旧只有一款,还是大家熟悉的微型电动车宏光MINI EV。目前的国内微型轿车市场上,已经完全是电动车的天下,2月有批售数据的微型轿车,全部都是电动车型。但值得一提的是,目前市面上在售的微型电动车虽然不少,但真正能够跑量的却不多,2月销量破5000辆的微型电动车只两款,宏光MINIEV之外,吉利汽车旗下的熊猫mini2月售车5188辆。

宏光MINI EV经历了两年左右时间的市场爆发之后,在2023年进入了市场低谷期,月销量从巅峰时期的动辄数万辆,暴跌到数千辆甚至是不足千辆,市场成绩可谓一落千丈。直到2023年的最后两个月,势头才算有所好转,但整体的市场波动依旧比较大。

销量数据为什么会持续波动?和市场竞争环境的变化有关,当前的国内汽车市场越来越“卷”,宏光MINI EV这类除了低价之外,基本没有其他竞争优势的产品,肯定会被价格不断下探的A0级甚至是A级车型挤占市场空间。此外,上汽通用五菱自身的发展策略调整也是关键原因。这家已经深陷低端竞争“陷阱”的合资车企,目前也在进行着市场向上突破、提升盈利能力的尝试,战略重心开始向着打造高附加值产品的方向转移,比如说新投放的缤果、云朵以及星光等车型,都是上汽通用五菱市场向上的重要布局。

要在维持市场规模和向上突破之间作取舍,确实是非常艰难的事情。

目前看来,上汽通用五菱市场向上突破的难度很大,但借助当前行业内的新能源化趋势,也初步有了效果。新能源产品已经是上汽通用五菱的绝对支柱。2月上汽通用五菱不足5万辆的整体销量中,新能源产品贡献了超过3万辆的份额。月销破万的产品除了宏光MINIEV外,还有星光。星光这款车,不仅是五菱在主流家轿市场上的一次试水,还承担着五菱品牌新能源化转型和挑战更高端市场的重任,星光能够迅速完成月销破万的突破,也算是给上汽通用五菱的战略转型吃下了一颗定心丸。

A0级车市场:比亚迪“无敌”

2月的国内A0级市场上,只有两款车型实现了月销破万,而这两款车都是比亚迪旗下产品。曾经一度可以和比亚迪旗下的海鸥和海豚两款车在小型车市场上掰一掰手腕的五菱缤果,近期的市场表现不太理想,2月销量只有6000辆出头。

2月份正处于比亚迪旗下产品更新荣耀版车型的过渡期,再加上去年年底阶段,为了冲年度300万辆的销量目标,也确实提前释放了不少今年年初的潜在订单,所以比亚迪2024年2月份的销量数据下滑了不少。但从整体看,比亚迪旗下的主力车型,在各自细分市场上,依旧是销量拔尖的存在。

2月的国内小型车市场上,海豚和海鸥又一次稳稳的拿下了销量冠、亚军的头衔,两款车2月都交出了超1.3万辆的月销数据,和自己的峰值时期虽然有着不小的差距,但在细分市场上,依旧是没有对手的表现。

排在第3名的是五菱缤果,2月售车6546辆,被拉开了不小的市场差距。不过,对缤果车系而言,近期的销量下滑和产品焕新不无关系。3月初,缤果PLUS已经正式投放市场,推出了续航401km和510km的两个版本,官方指导价分别为8.98万元和9.88万元。售价提升了不少,但续航能力也全面升级的缤果PLUS,能否在推动五菱品牌向上延展市场区间的同时,也能助力缤果家族完成市场的再次爆发呢?我们拭目以待。

A级车市场:家轿市场重塑新格局

国内家轿市场上的份额之争,已经进入了全新的阶段,从合资为主到合资自主分庭抗礼再到自主逐渐掌握市场主动权,短短2、3年左右的时间里,国内A级轿车市场的大格局,已经有了翻天覆地的巨变。2月份,有8款A级轿车进入轿车销量前20榜单,而这其中,有5款车型都是自主产品。

2月一共有三款合资A级车进入了轿车销量前20,其中速腾交出了接近万辆的销量数据,朗逸和轩逸则是分别拿下了2月A级轿车市场的销量冠亚军。在当前的市场环境中,朗逸和轩逸还能够取得领跑细分市场的成绩,所依靠的无非就是两个原因,其一是给出了相当可观的市场优惠,靠低价冲刺市场;其二就是主流的自主新能源家轿产品,市场表现出现了一定的波动,给了“两逸”再次冒尖的市场机会。

秦PLUS 2月售车1.5万余辆,算是该车型上市以来的一个不小的市场低谷,但对比亚迪而言,肯定也无需着急,秦PLUS的市场表现,应该很快就会好转,毕竟这方面,比亚迪已经有过经验。去年在市场出现明显波动的时候,比亚迪发布了秦PLUS冠军版车型,新版本的到来可以说是力挽狂澜,迅速就把秦PLUS车系的月销数据重新推回到了高位。今年2月,秦PLUS荣耀版又率先发布,较之此前的冠军版车型,起售价直降了2万元,对市场的冲击可以说是有目共睹,掀起了国内市场上新一轮的价格大战。行业内普遍的预期中,今年3月,秦PLUS车系的市场表现,肯定就会迅速恢复甚至是再创新纪录。

秦PLUS之外,进入到轿车销量前20榜单的其他自主A级车都是传统油车,一共有四款。其中,长安UNI-V和奇瑞艾瑞泽8都交出了接近万辆的月销量,跻身进入了2月份的轿车畅销榜。

吉利汽车旗下的帝豪和星瑞两款产品,也进入了轿车前20榜单,而且月销量都在万辆以上。帝豪有价格方面的优势,星瑞则是同级别车型中产品力的佼佼者。在A级家轿细分市场上,向下和向上吉利都有了不错的产品储备,唯一可惜的是,现在已经是新能源产品的天下,在新能源轿车市场上,吉利还需要进一步发力。

B级车市场:自主上攻,仍需努力

B级轿车市场上,自主产品的竞争力,目前依旧还是逊色一筹。2月进入轿车销量前20榜单的B级轿车一共有7款,其中只有2款是自主车。

特斯拉Model 3是2月轿车市场上的销量冠军,售车超过2.4万辆。虽然再次拿下了中国轿车市场上的月度销冠,但特斯拉目前在全球范围内的形势却不算特别理想。持续降价,严重影响了特斯拉的盈利能力;长期缺乏新产品的刺激,也已经开始掣肘特斯拉的市场号召力,近期就有外媒报道称,由于中国市场电动汽车销售增长乏力,特斯拉削减了其上海超级工厂的产量。对特斯拉而言,新一轮的经营困境,或许正在加速到来。

帕萨特和迈腾,堪称是老牌合资B级车在国内市场上最后的坚守了,两款车2月依旧保持着万辆以上的月销量。但曾经细分市场上,德系帕萨特+迈腾PK日系雅阁+凯美瑞的盛况,已经很难再现。最近两年,在自主新能源产品的冲击之下,日系车企的不少明星产品,市场表现都在迅速崩盘,不仅此前的保值“神话”不复存在,曾经合资产品百试不爽的“降价大法”都不再有明显的效果。后续究竟该如何经营中国市场上的业务?对主流合资品牌而言,都到了必须要慎重考虑的阶段。

奔驰C级和宝马3系是豪车市场上的畅销款,两款车今年2月的销量都维持在万辆上下。能够在当前新能源消费成主流的大背景下,继续保持不错的市场竞争力,奔驰C级和宝马3系所依仗的市场手段可以说是大同小异,都在持续扩大着促销力度。基本可以肯定,靠大幅度的降价,和正在持续冲击中高端市场的自主新能源产品抢份额,将会是BBA为代表的豪车品牌,后续一段时间内,在中国市场上的常规操作。

五菱星光和红旗H5是2月份自主B级轿车市场上的领跑者。其中,星光交出了破万的月销量,成为五菱品牌市场转型中的重要依靠。红旗H5也已经成长为红旗品牌的市场支柱,最近大半年的时间里,红旗H5曾多次月销破万,2月销量虽然有所回落,但也交出了接近万辆的市场表现。目前,两款畅销的自主B级轿车主打的都是性价比优势,星光起售价在10万元以内,定位更加高端一些的红旗H5起售价也不足16万(目前还有不小的市场优惠),都属于细分市场上的价格“洼地”。预算有限但想拥有一款较大尺寸的轿车,五菱星光和红旗H5都是不错的选择。

C级车市场:传统豪车依旧有需求

汽车消费新能源化的大潮确实给了不少自主车企市场上攻的机会,但BBA为代表的豪车品牌毕竟在高端车市场上根基深厚,短时间内,传统豪车为主的细分市场大格局,应该还不会被轻易打破。市场压力肯定会越来越大,但传统豪车品牌还是会通过价格刺激等手段,去抵抗自主高端新能源产品的市场冲击。

2月份进入轿车销量前20的C级车有两款,分别是奥迪A6L和奔驰E级。不过,两款车的表现也只能算是中规中矩,奔驰E级的月销量甚至不足9000辆。不难看出,在明显的消费降级趋势下,再叠加自主高端新能源产品越来越“卷”的价格大战带来的综合影响,BBA为代表的传统豪车势力,要保住市场份额,也要表现出足够大的诚意才行。

自主新能源市场上,此前已经长期稳站C级车畅销榜一个席位的比亚迪汉,近期表现也有比较大的起伏。不过,和秦PLUS车系的情况类似,比亚迪汉家族的后续表现也肯定会有不错的提升。日前,比亚迪汉家族的荣耀版车型也已经上市,入门版车型的售价已经下探到了不足17万元。

降价还增配,开始转入“守江山”阶段的比亚迪,靠着近期推出的一系列荣耀版车型,已经举起了明晃晃的“价格屠刀”,要重新定义各个细分市场上的价格新标准。接下来,包括豪车品牌在内,谁不尽快“卷”起来,都可能会迎来全面的市场大溃败。