近日,北京银行因14项违法违规事实,被监管部门责令改正并处罚款合计4830万元。该行在回应中表示,截至目前,已按照监管要求基本完成整改。

值得注意的是,这是北京银行近三年来的第二笔巨额罚单。2020年7月,北京银行因卷入康得新造假案,被交易商协会警告、暂停债务融资工具主承销相关业务6个月,并被责令进行全面深入整改。当年年底,北京银行因涉及15项违法违规事实受到两份行政处罚,共计被罚4290万元。

巨额罚单背后,北京银行近年来的业绩表现也略显逊色,2022年营收与净利润被其他城商行超过,净息差1.76%已连续3年下滑。且江苏银行总营收与净利润2022年已经超过北京银行,北京银行“城商行一哥”地位不保?

01丨14项违法违规领4830万元罚款,违规项包含房地产类业务

国家金融监督管理总局网站显示,本次北京银行的14项违法违规事实具体为:小微企业划型不准确;收费政策执行及整改不到位;房地产类业务违规;地方政府融资管理不审慎;贷款及投资业务管理不到位;关联交易管理及关联方名单管理不到位;内控管理不到位;资产分类不真实;贷款及同业投资 “三查”严重不审慎;流动资金贷款管理不到位,贷款资金被挪用;向不具有借款资质的借款人发放经营性贷款及个人贷款、信用卡资金管理不审慎;理财业务不合规;表外业务不合规;存款及柜面业务管理不到位等。

此外,本次被处罚当事人为北京银行而非单一分支行。周文军等12人被警告,部分人员被处以5万元或10万元的罚款。

北京银行回应称已第一时间成立整改工作领导小组,秉承即查即改、立查立改的原则,积极推进整改落实工作,截至目前,已按照监管要求基本完成整改。

据公开资料,北京银行近年来多次因违法违规事实领到大额罚单。

2021年2月,北京银行涉及“未能确保交易信息的真实性、完整性、可追溯性以及在支付全流程中的一致性”“未按规定开展条码支付业务”等5项违规被监管部门处罚451万元。同年9月,又因涉及“服务收费管理不力,违规收费”“理财和同业投资业务严重违反审慎经营规则”“贷款管理不到位导致贷款资金被挪用”严重违规,被监管部门处以罚款820万元。

此外,据不完全统计,北京银行各大分行近年以来也多次因违法违规行为被监管部门处罚。

2022年12月,北京银行绍兴分行因贷款管理不审慎被罚款25万元,北京银行长沙分行因贷款“三查”不实被通报处罚,被罚款35万元。

2023年2月,北京银行潍坊潍城支行贷后管理不尽职,严重违反审慎经营规则,被罚款35万元。

2023年4月,北京银行石家庄分行因为8项违规事实,违反反洗钱规定,被人行石家庄中心支行开出141万元罚单。

2023年6月5日,北京银行衢州分行因涉及五类违法违规行为,被处以罚款145万元。

2023年6月21日,北京银行因14项违法违规事实,被处以罚款合计4830万元。

消费者投诉方面,今年3月,中国银保监会湖南监管局办公室公布的关于2022年辖内银行业消费投诉情况的通报显示,北京银行以131.56件/百万个人客户的水平在城商行(含民营银行)中霸居榜首,并且远超排在后面的湖南三湘银行(44.87件/百万个人客户)、湖南银行(38.12件/百万个人客户)、长沙银行(601577)(32.17件/百万个人客户)、南粤银行(29.99件/百万个人客户)以及东莞银行(15.97件/百万个人客户)。

02丨2022年营收与净利润被其他城商行超过,不良贷款率上升居前列

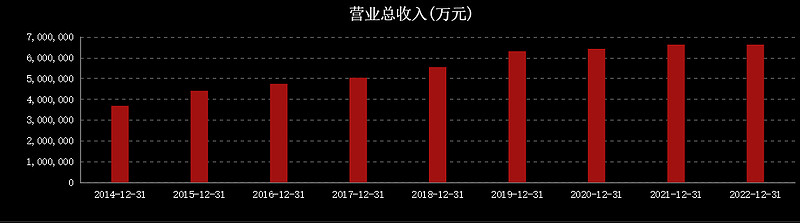

作为曾经的城商行老大,北京银行近年来的业绩似乎不尽如人意。尤其在2022年,首先,从2022年营收看,北京银行全年662.8亿,而江苏银行是705.7亿。换言之,江苏银行超过了北京银行,成为城商行的第一名。

其次,从2022年净利润看,北京银行全年247.6亿,而江苏银行是253.9亿。在这一项上,江苏银行也超过了北京银行。

再次,从2022年总资产规模看,29家上市城商行(不含锦州银行)中,北京银行3.388万亿,这一项,这家曾经的城商行一哥,还是将其城商行拉下较大的差距。此外,这家银行的净资产3170亿,也在上市城商行中独占鳌头。

从不良资产规模来看,截至2022年底北京银行不良贷款规模约257亿元,位居六家营收300亿元以上的城商行中首位,比排在第二的上海银行(601229)还超90多亿元。

再从不良贷款率来看,截至2022年底北京银行不良贷款率约1.43%,不仅在六家营收300亿元以上的城商行中排名第一,也在17家上市城商行中也位居前列。

上升的趋势延续到了2023年一季度,期末北京银行不良贷款规模高达约258亿元,不良贷款率上升至约1.36%,双双处于业内首位。

从上市银行拨备覆盖率看,29家上市城商行(不含锦州银行)中,杭州银行、苏州银行、宁波银行和成都银行均超过了500%,北京银行是210.04%,比2021年减少0.18%。

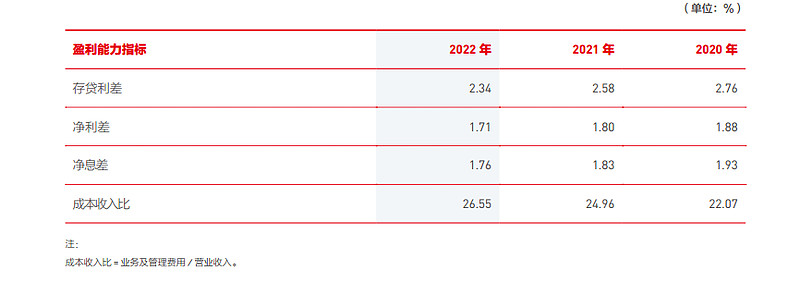

从净息差看,2022年,29家上市城商行(不含锦州银行)中,江苏银行为2.32%,成都银行为2.04%,宁波银行为2.02%,苏州银行为1.87%,,北京银行为1.76%;2021年,北京银行净息差为1.8%,2020年为1.88%,已经连续3年下滑。

最后,从非息收入看,2022年29家上市城商行(不含锦州银行)中,南京银行非息收入176.36亿元,同比大涨28%,占比39.54%,位列城商行第一;此外,宁波银行、晋商银行和杭州银行的非息收入占比也都在30%以上。

同期,北京银行利息净收入514.58亿元,占营业收入比重为77.64%;非利息净收入148.18亿元,占比22.36%,同比下降0.40%,其中手续费及佣金净收入70.66亿元,同比增长17.96%。

综合而言,上述7大指标中,资产规模这一项北京银行名列第一,净利润名列第二;其余4项均没有进入前三甲。因此,有投资者认为,北京银行这份年报成绩单并不令人满意,也不是没有道理。

从经营效率来看,2022年,北京银行加权平均净资产收益率(ROE)为9.60%,上年该项为10.29%。扣除非经常性损益后的加权平均净资产收益率2022年为9.59%,2021年为10.34%。显然,北京银行在这两项绩效指标上均出现下滑。

此外,笔者注意到,从总营收看,北京银行2022年与2021年持平,均为662.8亿。而2023年1季度财报显示,前3个月,北京银行营收同比下滑6.92%。

当然,作为一家体量超过3万亿的城商行,单纯从成长性上对比,不够严谨。但是,一个铁定的事实是,由于江苏银行总营收与净利润2022年已经超过北京银行,因此,对于这位昔年的城商行一哥来说,快马加鞭恐怕已是当务之急。