买保险,理赔应该是大家比较关心的问题了。

1月份,各大保险公司也开始陆续发布2019年年度理赔报告,唐僧保特意将目前能查到的理赔报告找出来了,方便感兴趣的人随时查阅了解。由于各家理赔报告的链接较多,附在最后了,可以点击查看详情。

接下来就从以下两个方面跟大家聊聊各家保险理赔的情况。

一、保险理赔难不难?

保险都是出钱的时候说得好,要赔的时候难?知名的保险公司服务好,不知名的公司会不会找各种理由拒赔?

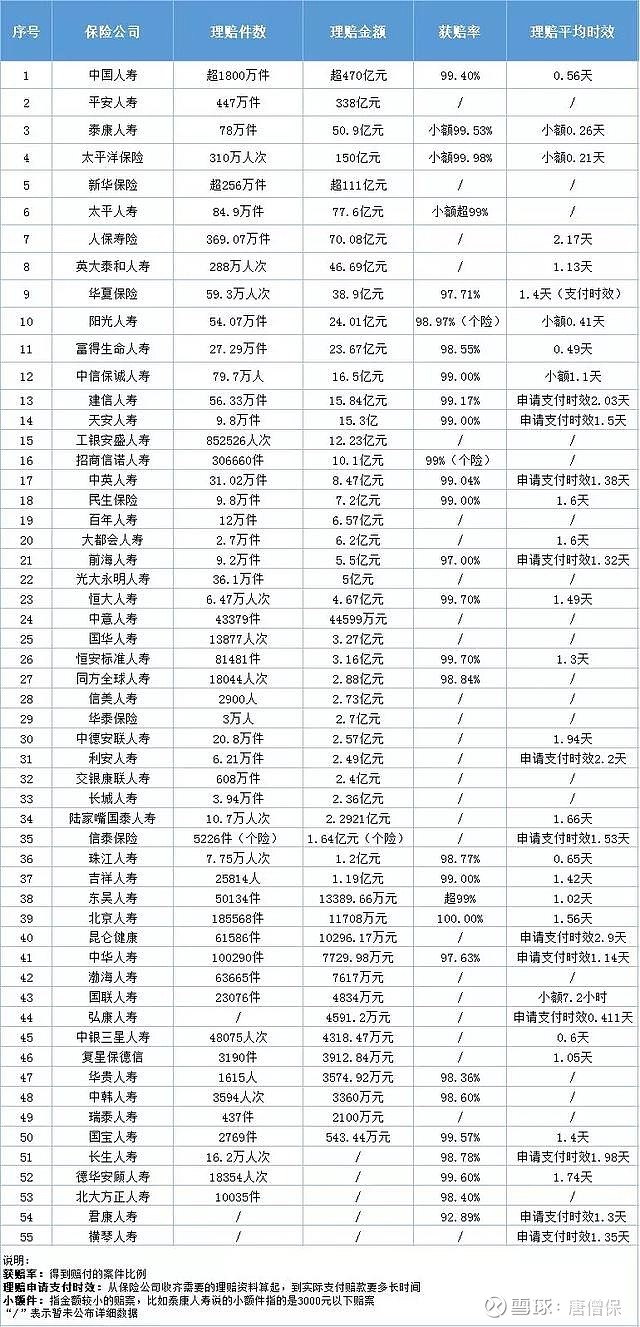

唐僧保把这些保险公司的理赔数据整理成了一个表格,我们先来看看具体数据:

(各保险公司2019年度理赔数据对比)

根据上方表格中的数据,我们不难得到这么几个结论:

1.理赔不难

数据上来看,获赔率几乎都在97%以上,有很多公司获赔率在99%以上,大多数人都是能拿到理赔款的。

保险公司向来对理赔的态度都是“不惜赔、不乱赔、不错赔”,通过数据我们基本也能肯定这个态度。

像银行贷款也会计提坏账损失一样,我们购买的保险本身已经计提了相关的理赔成本,本身就不存在保险公司找由头不赔情况。

而没有赔付的少量案件,几乎都涉及到未如实告知、恶意隐瞒投保、不在保障范围或者等待期内报案等。

发生风险后,我们应该尽快报案,治疗完成后收集相关理赔资料提交,也能提升理赔速度。

2.理赔也不慢

理赔申请支付时效大多都不超过2天。看来只要发生的事件是在赔付范围之内、资料准备齐全的话,保险公司给钱还是比较爽快的。

当然,如果是从出险日开始算的话,算上准备理赔资料和保险公司理赔调查等等的时间,会长一些。

如果家里经济条件相对来说不是那么宽裕,选择百万医疗险的时候,优先选择可以提前垫付的产品。

3.不同公司的支付时效和赔率相差不大

无论是大家耳熟能详的公司(如:国寿、太平洋),还是大家不常听到的保险公司(如:长生),申请支付时效和理赔率都是差不多的。

理赔我们最关注的就是,能不能赔、赔得快不快?实际数据告诉我们,这两件事,跟保险公司大小关系不大。

所以,理赔是否顺利跟公司大小无关,而跟条款、跟如实告知有关。大家投保的时候一定要看清条款、弄懂保障、如实告知,能够减少理赔纠纷。

二、保险应该怎么买?

1 .保险应该搭配着买

19年已公理赔数据的保险公司中,中国人寿是全年赔付金额最高的公司。赔付金额超470亿,高于中国平安和太平洋寿险。我们先看看来自国寿公布的一组数据:

(数据来自《中国人寿寿险2019年理赔服务年报》)

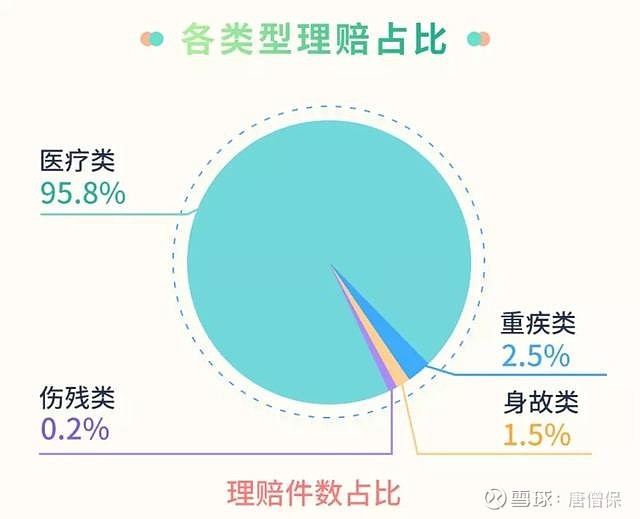

我也找了一份公布了理赔件数占比的报告截图来看看:

(数据来自《太平人寿2019年理赔服务报告》)

我们能看到无论是赔付金额比例,还是理赔件数比例,最高的都是医疗险。

综合各保险公司的理赔报告来看,医疗险是利用率相对较高的险种。毕竟医疗险不限病种,超过免赔额、在报销范围内的医疗费用,都能报销。

其次是重疾赔付。

在国寿的图中,虽然身故的赔付金额比例比重疾要高,但这里面包含了因疾病身故和因意外身故2种情况。

如果将因疾病身故的比例归到重疾赔付里面,可以大胆猜测重疾赔付比例能超过身故赔付。

再结合太平的理赔件数占比图来看,在4种风险中排第2位的是重疾风险,而排在后2位的依次是身故和伤残。

我们常提的4大险种,就是用来转移这4种风险的:

身故、伤残风险→定期寿险、意外险医疗风险→百万/小额医疗险、意外险重疾风险→重疾险

我们常说,保险是个组合,便是这个道理。只有组合配置,才能较全面地覆盖我们常见的风险。

2.保险应该趁早买

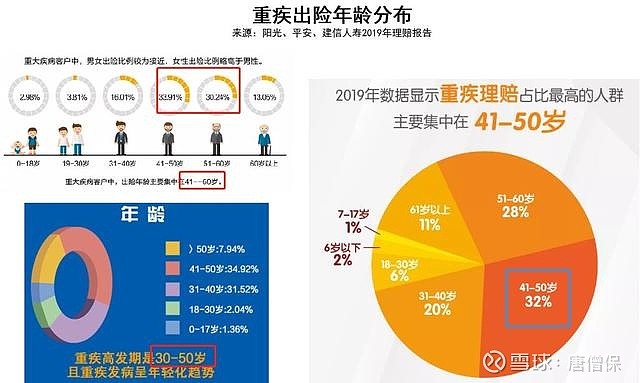

2.1重疾险

重疾发生的风险,比我们想象的更早一些。

2019年,平安人寿重疾理赔占比最高的年龄段,竟然是41-50岁,而不是我们通常以为的70岁以上。

来源:保险公司2019理赔报告

不过也有可能目前60岁以上的人,大多都没有配置保险。但这个数据还是可以说明,年轻人患重疾的概率比我们想象中要大很多。

我们再看看泰康人寿的数据:

(数据来自《泰康人寿2019理赔白皮书》)

泰康的数据更细致化一些:

入园前婴幼儿的医疗风险是最大的,而重疾、身故和意外的风险都是36-65岁之间是最高发的,正是我们奋斗的年龄段。

看来,风险防范真的是宜早不宜迟。尤其是家里的顶梁柱,重疾险一定不能少。别觉得现在健康,就不需要重疾险。中年人得重疾概率不低,尤其是40岁之后。

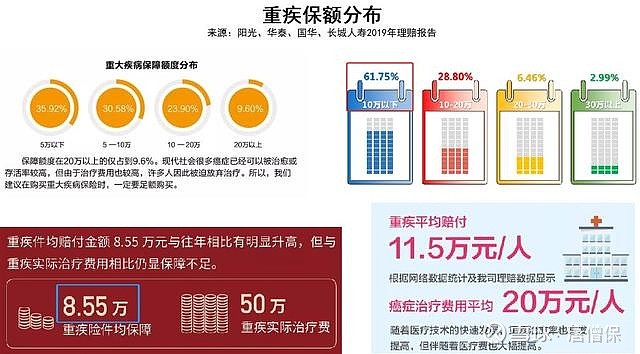

此外,在配置重疾险时,保额建议不低于30万,最好有50万。

来源:保险公司2019理赔报告

很多保险公司,重疾理赔平均保额还不到10万,治病都不够,更难保障家庭的生活支出。

2.2医疗险

医疗险价格便宜又实用,也应当尽早配置。

0-6岁孩子,呼吸系统疾病多发,住院频率高,配置小额医疗险实用。

来源:保险公司2019理赔报告

有家保险公司理赔报告中,最小用户仅4个月,因支气管炎住院获赔。

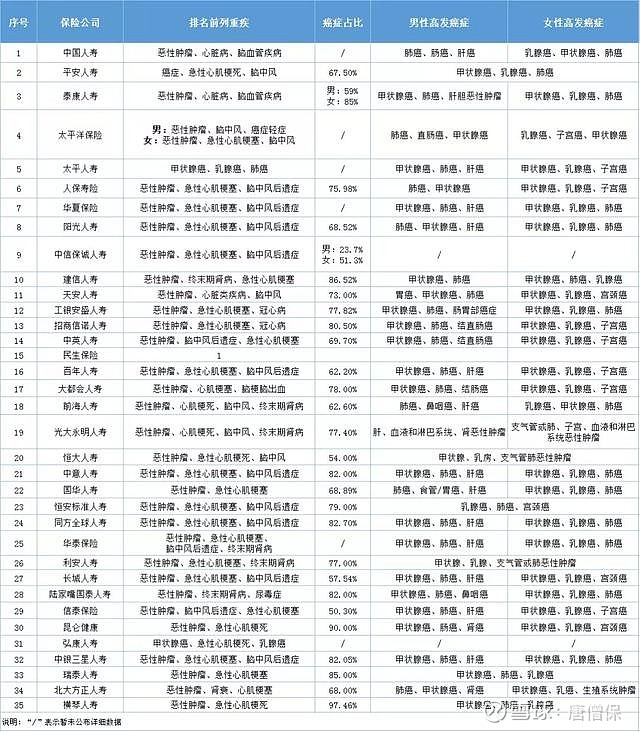

3. 这几种高发重疾要重点关注

最高发的重疾还是癌症,其次为心脏病和脑血管疾病,男女皆是。

(各保险公司2019年度高发重疾统计)

现在很多重疾产品都有癌症二次赔付,有条件的建议附加。同时关注轻疾、中症责任,选择保障全面的重疾产品是才是好的。

4. 重疾保额要买够

新华保险19年重疾险件均赔付7.3万

泰康养老19年重疾险件均赔付12.3万

中信保诚19年重疾险50%以上客户保额不足10万

吉祥人寿19年重疾险件均赔付7.23万

……

从这些理赔报告来看,不管是大公司还是小公司,中资还是合资,重疾理赔保额普遍偏低,半数以上(部分公司高达70%)的客户保额不足10万。赔付30万以上的客户仅为3-5%,50万以上的更为寥寥。大部分人的重疾保额都是不够的。

从长城人寿公布数据,可以看出有的买的重疾额度也只有几万块,而现在我们重疾需要的医药费或者康复费大概在30万左右,赔付少根本解决不了问题。

当然也有些公司公布的理赔金额在20~30万,这也和互联网保险公司性价比高的消费型重疾有关。

如果预算有限,优先高保额,缩短保障期。

前面有提到过,如果搭配了百万医疗险的话,加上医保能报销的部分,医疗费用基本可以不用重疾险来覆盖。那么重疾险主要是什么用呢?

用来覆盖5年左右的收入损失以及康复费用,至少要在30万以上。

5.意外险和寿险要及时配

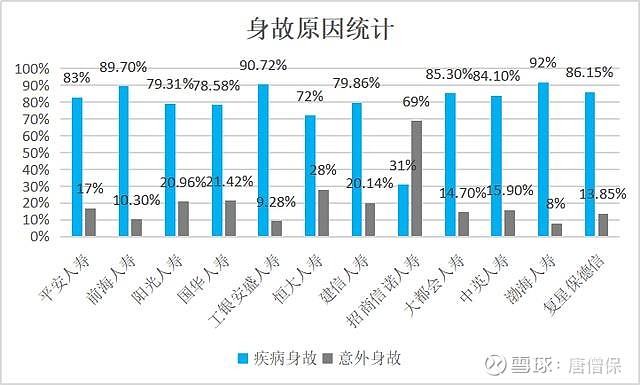

综合多份理赔报告来看,疾病身故的比例远大于意外身故。光有意外险不够,定寿更要及时配上。

来源:各家保险公司理赔报告

在19年的理赔年报中,我们还看到很多保险公司,都开始与互联网结合,开始开通了线上自主理赔,理赔的效率也比以前提高不少。

从这个大趋势来看,之后的服务也会越来越高效、越来越人性化、理赔效率也会越来越高。

每次灾难发生,不管是天灾还是人祸,医院和消防队的应急速度最快,而和医院、消防队同一时间行动的,总是保险公司,灾难和风险的来临不会因人而异,而保险却能让人在任何情况下,都感受生活的温暖所在。

各家保险公司2019年理赔报告详情请查看同名公众号最新推文!

END

运营者:唐僧保