很多人买保险的时候迷迷糊糊的,单纯出于对代理人或品牌的信任,就选择了一款产品。都是听别人说产品好就买了,其实自己压根儿不知道产品哪里好。

那么拿到合同,便是我们冷静下来仔细审视的时候。按照这5个步骤来审视保单,你应该就大概了解保单的内容了:

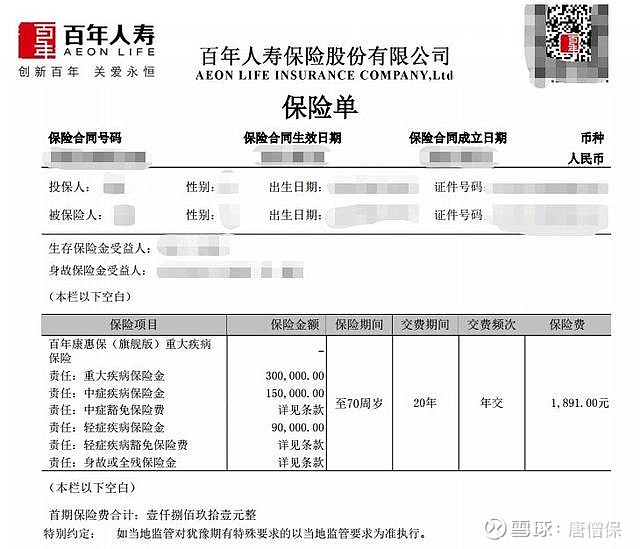

第一,看投保信息

拿到保单之后,先重点查看第一部分的保单信息。首先是要知晓我们买了什么保险公司的什么险种,以及保险公司的联系方式等,方便后续保单验真和后续理赔。

通过保单号可以在官网进行保单验真。

其次是保障人信息、保障内容、保障期限等信息。包括投保人/被保险人的姓名、身份证号码、生效日期、保障期限、大致的保障内容、具体保额、受益人、保费等等。

保险人:与投保人订立保险合同,并按照合同约定承担赔偿或者给付保险金责任的保险公司。一般写在保单最上方中间的位置。

投保人:与保险人订立保险合同,并按照合同约定负有支付保险费义务的人,就是花钱的人。

被保险人:其财产或人身受保险合同保障,享有保险金请求权的人,是获得保障的人。

受益人:人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人,是领取保险金的人。

如果发现错漏或者有疑问,请及时联系保险公司或者业务人员进行修改或者咨询。

这里面需要和大家额外说明两点:

①.人身保险中投保人和被保险人之间要具备保险利益。

这一点是为了防止道德风险的发生。举个例子,比如我发现楼下小区的保安很辛苦,作为业主我想给他购买一份含有身故责任的意外险或者寿险。但是因为我和他不具有保险利益,因此保险公司不能承保,合同也无效。

②.受益人在保险中又分为生存受益人和身故受益人。

生存受益人是指被保险人本人,并且一般不能更改。比如重疾险、医疗险中的门诊或者住院保障,只能由被保险人本人来领取保险金。而身故受益人一般在寿险、意外险等保障范围中包含身故责任的,都会涉及到要指定身故受益人的情况。

③.不是保险公司收了钱就合同就生效了,有的可能是次日凌晨生效,或者有的是稍晚几天。

这些信息都应该在投保的时候就注意的,但是投保后也应再细心检查一遍。

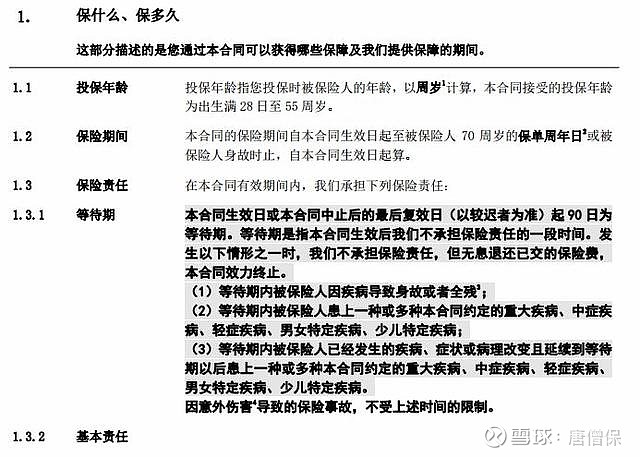

第二,看保险责任(保什么)

接下来看到的是保单的条款部分,首先看产品的保障责任范围。

保险责任既是保险人承担保障的保障责任,也是负责赔偿和给付保险金的依据和范围,同时也是被保险人要求保障的责任和获得赔偿或给付的依据和范围。

其次是保单免赔额、赔付比例、赔付额度等等。

还有需要注意的几个关键时期:

犹豫期:也称冷静期,投保人签收合同次日零时起的一个思考抉择期,一般是10或15天。在此期间投保人还需要反复确认,该产品是否自己所需的,如果投保人认为该产品不符合自己需求,那可以在犹豫期内提出解除保险合同的申请,保险人扣除工本费后退还其所缴保险费。

等待期:也称观察期,是保险公司为了防止投保人带病投保而设置的门槛。在观察期内发病保险公司不赔付,待观察期结束后,涉及的保险责任才正式生效。

宽限期:宽限期常见于需分期支付的长期险产品(一些短期健康险在续保的时候也会有宽限期,但较短)。一旦忘记交保费,可以在60日内进行补缴,期间保单责任继续有效。家庭一时资金困难的,可以通过宽限期进行缓解。另外还可以作为新老保单过渡使用。

复效期:复效即保险合同由于投保人主观或客观原因中止后,如果投保人希望恢复合同效力,就应在规定的期间(一般为两年)内补交保费及其他费用,书面提出复效申请,符合保险合同规定的重新生效的条件,经过投保人和保险人的协商一致,恢复保险合同效力。

不同的险种有不同的保险责任。投保时,一定要格外留心,买的保险保障的是哪部分责任,防止日后出现纠纷。

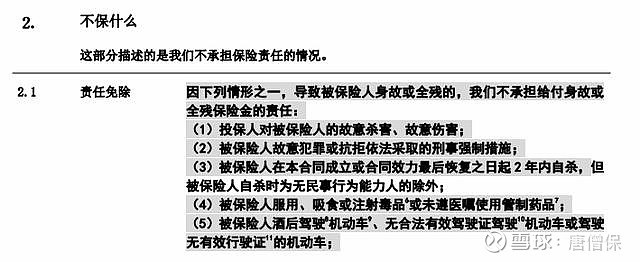

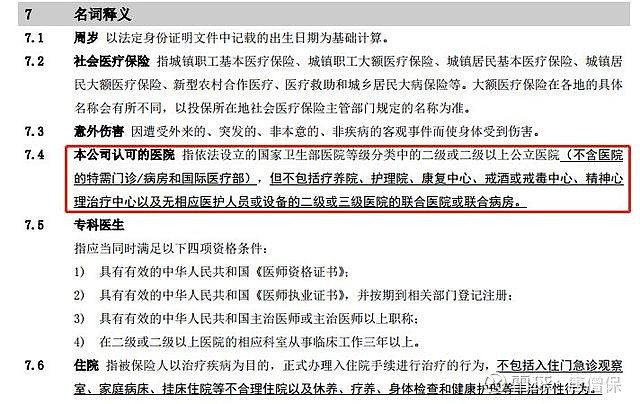

第三,看免责部分(不保什么)

接着是保险条款中,对保险免责部分的描述,尤其关注在哪些情况下不赔(责任免除)。

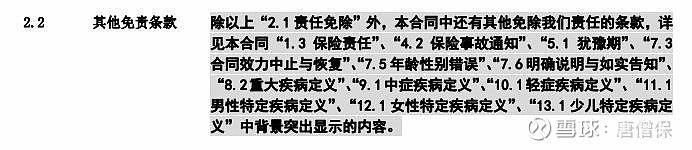

除此之外,还有一些隐性的免责内容,如对于条款中疾病、医院以及一些名词的定义解释。

以重大疾病保险为例,虽然对于常见的25种重大疾病保监会有统一的定义,各大保险公司也统一使用该定义。

但对于这25种重大疾病之外的重疾,保险公司是可以自行定义的。

所以这个事情,对于同一个名称的重疾,不同的保险公司给出的定义就可能不同。

小伙伴在选择的时候就要看清楚了,有的定义可能宽松,有的定义可能严格,也就意味着保障范围的不同。

名词释义也是如此:

关于名词释义,也有可能会引起理赔纠纷,之前好医保就出现过因为就医的医院不符而被拒赔了。所以这一部分需要特别注意。

当某一事件发生时,我们先看它是否属于保险责任,如果不属于保险责任,保险人就不用负责;如果属于保险责任,我们再看它是否属于责任免除,如果属于责任免除,保险人仍不用负责;如果不属于责任免除,保险人就要负责给付保险金。

第四,看现金价值及保全服务等

现金价值:就是你购买的保单所具有的价值,一般购买长期人身保险,每份保险合同内都附有现金价值表的,方便客户自己查阅。

如果保险合同里有现金价值部分,大家也要注意查看。当我们决定退保的时候,现金价值就是我们能拿回来的金额,很多朋友在准备退保的时候才发现原来还有现金价值这个东西。另外我们是可以向保险公司贷款的,一般贷款比例就是现金价值的80%-90%之间。

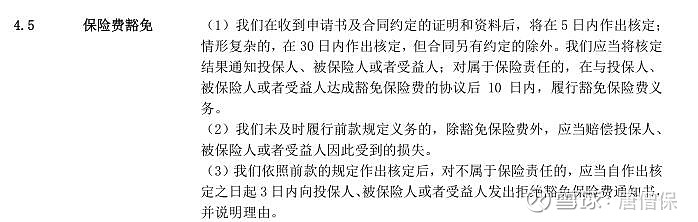

然后是如何申请保险金、保单有哪些权益、退保及保费豁免等等。

第五,看其他相关文件

最后需要查看的就是人身保险投保提示书、投保须知等,看看是否遵守了这些文件的规范,若部分没有遵守,可能会影响保单权益。

唐僧保在这里提醒大家:无论投保前后,都要仔细审查自己的保单。

长险投保之后,一般会有10-20天的犹豫期(目前大多数保险为15天)。

在这期间内如果对保险不满意,或者发现问题,可以无损失退保。

而一旦过了这段时间再去退保,则只能拿回现金价值,造成不小的损失。

需要注意的是,买了保险,就会得到保险合同,不论是电子保单还是纸质保单,都具有同等的法律效力,重点在于做好保险合同管理。做一个保险清单,将重要的信息整理好,以便使用。

以下是唐僧保整理的一个表格,供大家参考:

点击查看大图

如果先手动输入很麻烦,唐僧保也为大家开发了一款保单管理工具,大家可以去体验下,如果有什么建议或者疑问,可以咨询我们的人工客服或在后台留言!我们会不断改进,以服务好大家。

如果觉得本文有用,欢迎分享给有需要的亲朋好友!

END

运营者:唐僧保