一、关于乙肝的常识

乙肝,这个概念的范围太大,并且医学和保险领域对于乙肝的区分也有所不同。

1、乙肝病毒携带者≠肝炎患者

乙肝病毒携带:仅仅是感染了乙型肝炎病毒,但是肝功能是正常的;

乙型肝炎:不仅感染了乙肝病毒,而且肝功异常。

前者强调的是乙肝病毒感染。

后者强调肝脏有炎症,最直接表现是肝功能指标有异常。

像常说的乙肝大三阳、小三阳都属于乙型肝炎病毒携带状态,如果肝功能一直正常,肝脏没有炎症表现,那就不是肝炎患者。

2、乙肝携带者、乙肝小三阳、乙肝大三阳的指标意义?

要知道自己有没有乙肝,最常做的一个检查是乙肝两对半检查,也叫乙肝五项检查,五个检查项目分别为:

第一项——乙肝表面抗原(HBSAg):当这项指标显示为“阳性+”时,则表示已经感染过或正在感染乙肝病毒。乙肝病毒感染后的潜伏期、急性期、缓慢肝炎、由肝炎而转变的肝硬化,或者是原发性肝癌、乙肝表面抗原的携带者,都很有可能使该项指标显示为“+”。

第二项——乙肝表面抗体(HBSAb):当这项指标显示为“阳性+”时,便是表示感染了乙肝病毒,或者是注射了乙肝疫苗之后,产生了乙肝表面抗体。如果抗体的数量达到了一定的水平(大于10IU/ml),即是表示人体已经对乙肝病毒免疫了,以后都不会再受到乙肝病毒的感染。

第三项——e抗原(HBeAg):当这项指标显示为“阳性+”时,则代表着体内的乙肝病毒正处于活跃的复制状态,并具有传染性。

第四项——e抗体(HBeAb):当这项指标显示为“阳性+”时,分别有两种情况:1、体内的乙肝病毒已经减弱,复制能力和传染能力下降;2、体内的乙肝病毒已经发生异变,并依然处于活跃的复制状态。

第五项——核心抗体(HBcAb):当这项指标显示为“+”时,证明已经感染过了乙肝病毒,但是这并不能判断感染者当下是处于感染期还是已经康复。

综合五项指标,就能得出最常见的乙肝情况:乙肝病毒携带、小三阳、大三阳、乙型肝炎,为了更好理解,我整理了一张表格:

结论是:

一般情况下,只要第1项乙肝表面抗原检查结果是阳性的,不论其他几项结果如何,都代表感染有乙肝病毒;

如果肝功能异常:无论大小三阳,都属于乙型肝炎。

如果肝功能正常:无论大小三阳,都属于乙肝病毒携带,不过大三阳的病毒复制性更强,要更严重一些。

二、乙肝,能买什么保险?

不同类型的乙肝,能选择的产品都不一样,有 3 个挑选思路:

健康告知:挑选健康告知宽松的产品,没问就能买。

智能核保:通过智能核保,能立即知道核保结论,通过就能买。

多家人工核保:如果前两种办法都不行,可以提交资料进行人工核保。

对于乙肝患者来说,4类健康类保障险种都是有可能承保的,具体来说,乙肝患者的投保难度为:意外险<寿险<重疾险<医疗险。

意外险对于乙肝基本没有要求,乙肝患者购买意外险还是比较简单的,要能够正常工作生活,均不用进行健康告知,可以直接投保。重疾险、医疗险和定期寿险则会麻烦一些。

下面我们将会从乙肝病毒携带、小三阳、大三阳三个方面来列举乙肝患者能购买的保险有哪些。

1、乙肝病毒携带,保险怎么买?

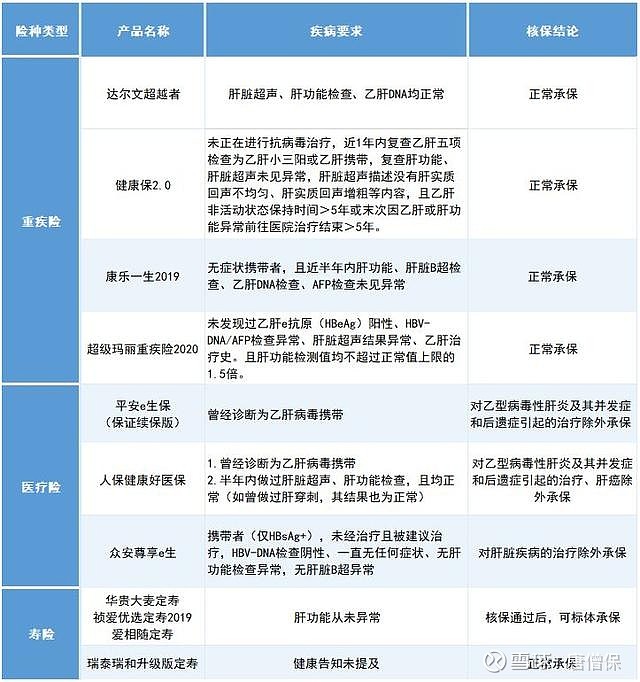

这种乙肝不算严重,可以投保的产品有很多,比较好的有以下几款:

重疾险:达尔文超越者的健康告知能过,可直接投保;健康保2.0、康乐一生2019、超级玛丽2020符合上表中的疾病要求就可以正常承保。

医疗险:平安e生保值得优先考虑,仅除外了乙肝及其并发症后遗症;而人保好医保要严格些,不仅除外了并发症,还除外了肝癌;众安尊享e生满足表中条件,也可以对肝脏疾病除外承保。

定期寿险:祯爱2019、三峡爱相随、瑞泰瑞和升级版、华贵大麦;健康告知都没问乙肝病毒携带,如果肝功从未异常,都可以正常承保。

总的来看,对于只有乙肝病毒携带,肝功能从未异常的朋友,很容易就能找到适合的产品。

2、乙肝小三阳,保险怎么买?

对于小三阳,定期复查,只要肝功能正常,其实影响也不大,一起来看下哪些产品可以买?

重疾险:达尔文超越者的健康告知能过,可直接投保;健康保2.0、康乐一生2019、超级玛丽2020符合上表中的疾病要求就可以正常承保。

医疗险:平安e生保 仍值得优先考虑,仅除外了乙肝及其并发症后遗症;而人保好医保要严格些,不仅除外了并发症,还除外了肝癌;众安尊享e生满足表中条件,也可以对肝脏疾病除外承保。

定期寿险:祯爱2019、三峡爱相随、瑞泰瑞和升级版、华贵大麦;健康告知都没问乙肝病毒携带,如果肝功从未异常,都可以正常承保。

以上都是目前最优的产品选择,如果肝功能正常的话,还可以考虑复星联合的所有重疾险。

3、乙肝大三阳,还能买保险吗?

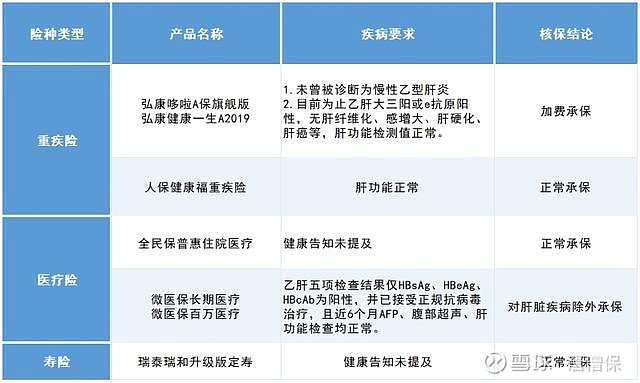

大三阳投保就要困难很多,不过我也找到了一些产品:

重疾险:优先考虑人保健康福重疾险,只要肝功能正常,无论大小三阳,均可正常承保;弘康哆啦A保旗舰版、健康一生A2019有机会加费承保,其它大多数重疾险都直接拒保。

医疗险:微医保百万医疗、微医保长期医疗 都有机会除外承保,如果仍无法投保,再考虑微信全民保,虽然健康告知没问,不过保额只有50万。

定期寿险:瑞泰瑞和升级版不问大三阳和肝炎,可以直接投保。

目前乙肝大三阳能考虑的产品的确非常有限,这也恰恰说明这个疾病的风险大,对于有投保需求的朋友,建议尽早做好保障。

三、投保建议

对于乙肝,大家投保时还会遇到各种各样的问题。在这里,我整理了一些投保建议:

1、关于健康告知

建议优先考虑带智能核保的产品。

健康告知密密麻麻几百字,里面还有很多医学名词,很多人不知道如何告知,比如这个问题:

被保险人是否 目前或曾经 有乙型肝炎?

如果你过往曾患过肝炎,那么即便现在没有肝炎,也是要告知的,至于能否顺利投保,还要看保险公司审核。

在不知道如何告知或者过不了健康告知的情况下,建议直接选择有智能核保的产品,进行智能核保,按照自己的情况如实回答,可以立即知道核保的结果。

不仅快速方便,如果核保后没有购买,还不会留下这次的核保记录。

不同保险公司的审核结论可能不同,可以尝试多家产品,选择核保结果对自己更有利的那一款。

如果你仍然觉得心里没底,我们也有专业的顾问,可以协助你进行核保,点击1对保险顾问就能预约。

2、关于投保顺序

建议按定寿>重疾险>百万医疗险的顺序购买 。

这几类险种,健康告知一般都会问到,是否被其他保险公司拒保、延期、除外、加费承保等。

举个例子:

唐小保有乙肝小三阳,且肝功能正常。买瑞和定寿升级版,是标准体承保。再去买百万医疗险,走正常的核保流程。

如果先买百万医疗险,除外承保了。再买瑞和定寿升级版,本来能过健康告知的,但因为有除外承保的记录,就要核保了。

所以,如果想同时买重疾、医疗、定寿,建议先买健康告知、核保比较宽松的。

除了乙肝,其他的健康问题,也可以参考这份投保建议。

3、关于承保——被加费或除外,还要买吗?

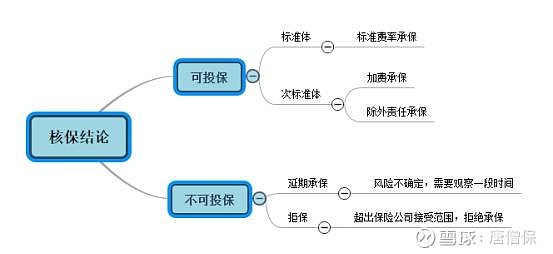

核保,就是针对你的具体情况,审核给不给你保,怎么保。

核保一般会出现这几种结果:

标准体承保:这是最理想的一种情况,意味着客户可以标准费率承保,即正常承保。

除外承保:约定某个部位/某些疾病出事不赔,但其他部位/疾病可以正常赔。

加费承保:保障和健康的人一样,但是要多交一点钱。

延期承保:需要再观察一段时间,再决定能不能承保。

拒保:不能购买。

不少人因为患了乙肝,才想要买保险,但核保结论往往不太理想。唐僧保觉得,如果你已经投保过多家公司,找不到更好的核保结论了,那么个人建议你接受现实。

最后,希望大家都能买到适合自己的保险。

END

运营者:唐僧保