一、生活中常见的胃部疾病有哪些?

我们都知道,胃病大多是通过胃镜检查来确诊的,做胃镜有多痛管家就不解释了。常见的胃病有胃炎和胃溃疡 ,情况严重的最终有可能发展成胃癌。

我们来看看常见的4种胃病:急性胃炎、慢性胃炎、胃溃疡以及胃息肉。

普通的胃病,大多通过服药调理就能得到缓解,但保险公司保障的是未来的风险,更多地会考虑疾病将来会不会引起理赔。

除了急性胃炎,大多数胃病都属于慢性疾病,有容易复发、不可逆转的特点,如果任其长期发展,病情只会越来越严重。

比如胃癌的发生,大多是从慢性非萎缩性胃炎开始,逐步经历:萎缩性胃炎 → 肠上皮化生 → 异型增生,最终发展为胃癌的。

所以结论很明显,即使是小小的胃病,保险公司也会比较重视,自然审核会更为严格。

二、几种常见胃病如何买保险?

1.胃炎

胃炎一般有急性和慢性之分,急性胃炎一般是饮食不当引发的,经过药物治疗或者注意饮食一般投保不会有什么太大的问题。

但是慢性胃炎可能会限制稍微多一点。唐小保将常见的几种保险产品对于胃炎的投保要求整理了一下,可供大家参考,见下表:

我们可以看到,唐小保列举的这几种产品中,大多会对慢性胃部疾病进行的限制,而急性胃病,则健康告知比较宽松。这跟上文唐小保提到的慢性疾病一般是不可逆的有很大的关系。

总结一下就是,首先,寿险是健康告知最宽松的一个险种,只要是健康告知上没有提及的,那么就可以正常投保。

重疾险中,只要不是严重到慢性萎缩性胃炎了,普通的胃部疾病还是可以投保的。像达尔文1号、守卫者2号以及康惠保旗舰版都可以投。

医疗险中,e生保和乐享一生,一般的胃部疾病也是可以投的。

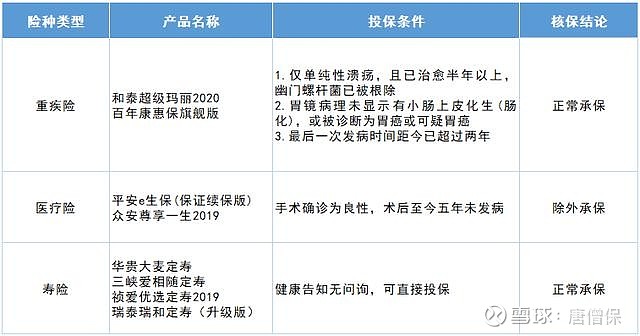

2.胃溃疡

胃溃疡常见病因还是由幽门螺杆菌感染和不良饮食习惯引发,常见性价比不错的产品中,可投保的见下表:

总结一下,寿险还是若健康告知没有提及的,那么就可以顺利投保。

重疾险中对于胃溃疡的处理比较多样,像达尔文1号、守卫者2号,仅单纯性溃疡,且治愈半年以上,就可以投保;而康惠保旗舰版如果有手术治疗,需要病理结果为良性,就可以投保。

医疗险中,e生保手术治疗五年后无复发可投保。

3.胃息肉

胃部长肉瘤,原因是什么,目前还不是十分明确,一般治疗手段是手术。而术后的病理检查结果就是是否可以投保的重要参考:

所以,大家可以看到,普通的胃部疾病,像饮食刺激引起的急性肠胃炎等,对买保险的影响不太大。但胃部疾病并不可忽视,因为渐渐发展至难以逆转的慢性胃病,对于买保险就有了限制。

三、胃病的预防控制

分析表1中的常见胃病病因,不难发现,有两个很重要的因素:

1.饮食习惯

胃部疾病的发生,很多情况都与饮食有关。举个例子,嗜食咸味食物容易导致胃癌。而致癌的并不是盐本身,引发癌变的原因是高浓度的盐溶液,它容易破坏胃黏膜保护层,引发黏膜糜烂或溃疡。

而根据数据显示,有5%左右的胃溃疡患者可能发展为胃癌,特别是胃溃疡病史较长、溃疡较大、中年以上的患者并发癌变的机会较大。

2.幽门螺杆菌传染

除却饮食爱好,胃部疾病还与我们的饮食文化有关。大家可以看到,很多胃部疾病的致病菌是幽门螺杆菌,这种病菌是可以传染的。我们中国人吃饭讲究个热闹、亲近,这个习惯,可是幽门螺杆菌最喜欢的了。

所以,在家庭聚会、朋友聚会的时候,尽量使用公筷、公勺,避免它从别人胃里搬家到你这儿。

假如胃部不适,也不要拖延,因为拖延症可能会让发展为慢性胃病。而大多数的慢性疾病是不可逆的,也就是说,像慢性浅表性胃炎,基本是可以治愈的,但如果发展成萎缩性胃炎,就只能延缓发病,难以治愈了。

普通的胃部疾病,大多数是通过药物调理就可以缓解的,但保险公司保障的是风险,天然地对于高风险的事情避之唯恐不及。所以考虑到已经患病的情况,还是有很大的限制的。

tips:

1.常见胃部疾病致病病因大概跟饮食习惯和病菌感染有关,所以需要大家尽量调整自己的饮食习惯,不食重盐、重油的食物,聚餐尽量公筷、公勺。

2.寿险是健康告知最为宽松的保险,如果健康告知中没有询问,那么就可以顺利投保。

3.重疾险和医疗险,会有些要求,如果是普通的胃部疾病,那么可投保的几率是很高的,但如果是较为严重的慢性疾病,投保就会有困难。

END

运营者:唐僧保