家庭理财对每个家庭来说都是很重要的,如何将辛勤劳动创造和积累下的财富合理规划和配置好,让财富增值,是每个家庭必须面对的重要课题。

资本市场变幻莫测,很多人觉得投资理财,根本没有定律而言,有也一定讳莫如深,难以理解。其实,投资理财是一门极富个性化的“学科”,其中有很多在长期的理财规划中总结出来的定律,简单明了,非常实用,今天就来和大家分享一下理财必看的六大黄金定律。

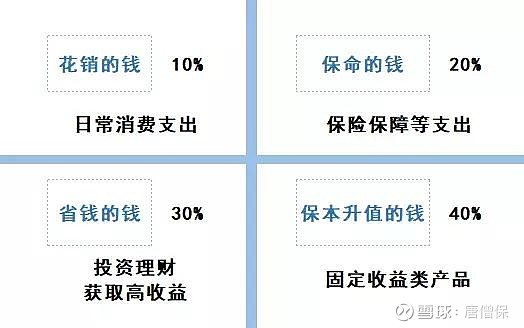

一、4321定律——合理分配家庭财产

人们在长期的理财规划中总结出一个一般化的规律,就是所谓的“4321定律”,家庭比较合理的支出比例是:

用40%的钱投资固定收益类产品,保本增值,可以是储蓄,也可以是固定收益类的债券;用30%的钱做风险较高的投资,博取较高的收益;用20%的钱买保险,做“保命的钱”;用10%的钱做日常支出备用及短期消费。

这是一个比较通用的家庭资产合理配置比例,这以理论的本质有点类似于“不把鸡蛋放在同一个篮子里”的理论。不过4321理财发仅仅作为一个框架性的指导,我们没必要完全按照4321的比例来分配收入。

人的职业、受教育程度都有差异,家庭抗风险能力也有差异,对于理财的观念和理财工具技巧的掌握也不同。具体操作过程中,需要根据家庭实际情况来调整。

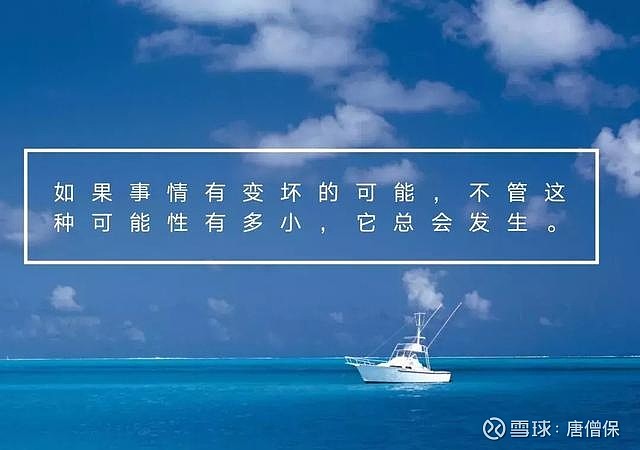

二、墨菲定律:以防万一的心理准备

“墨菲定律”是一种心理学效应,主要内容是:

如果事情有变坏的可能,不管这种可能性有多小,它总会发生。

就如中国人喜欢说的一句俗语“天有不测风云”一样。事情如果有变坏的可能,不管这种可能性有多小,它总会发生。保险买的就是一个心安。虽然保险不能改变我们的生活——杜绝风险发生,但是能够防止我们的生活被改变——在风险发生后用另一种形式防止家庭的二次伤害!

三、31定律:有贷款更得有保险

31定律指的是:每月的房贷车贷等还款数额以不超过家庭月总收入的三分之一为宜。同时为保障家庭资产,要针对贷款做相应的保险规划。

一旦超过这个标准,家庭资产比例结构发生变化,面对突发状况的应变能力便有所下降,生活质量也会受到严重影响。所以为保障家庭资产,要针对贷款作相应的保险规划,保一份与房贷等额的保险,可有效转移面临重大变故时的贷款压力!

当然了,31法则比较适合早期买房,如今还背负房贷的人。如果你在十年前买的房子,按如今收入增长水平和通胀率计算,你的还贷压力实际上在减小,用家庭收入的1/3支付房贷绰绰有余。

但是,如果你是一个新房奴或准房奴,这个法则参考意义不大,尤其是对于北上广深等一线高房价城市。就算不负担首付,月供也是一笔不小的数目,若严格按照三一法则,可能根本不需要买房了。

所以,单一性参考这一法则,价值不大。

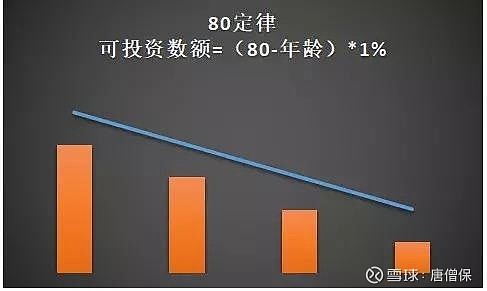

四、80定律:风险投资多少看年龄

80定律就是指:在投资时,购买高风险产品的资金比例不能超过80减去你的年龄,即:可投资数额=(80-你的年龄)*1%。

比如以股票投资为例30岁时股票可占总资产50%,50岁时则占30%为宜。投资资产占比与年龄成反比,随着年龄增长要逐步降低风险投资比例。因为不同年龄需要承担的责任不尽相同,随着年龄的增长,抗风险能力会降低,风险投资比例也应该逐渐减少。

当然,投资因人而异,作为投资者应该根据当前的经济趋势与自身的具体情况来合理的配置理财产品,80定律这类法则仅作参考。

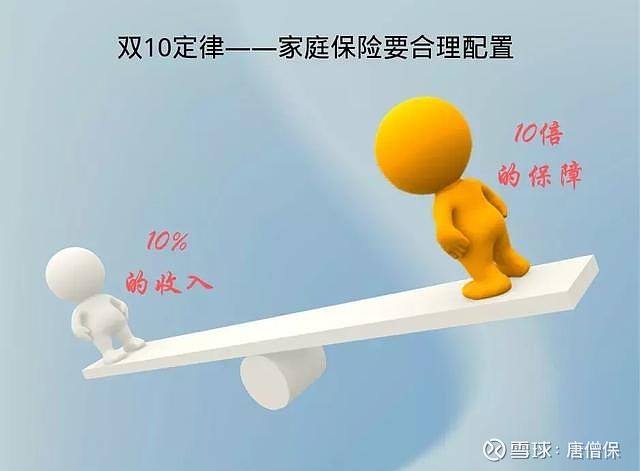

五、双十定律:家庭保险要合理配置

双十定律指的是:“保险额度不要超过家庭收入的10倍”,以及“家庭总保费支出占家庭年收入10%为宜”。表明保险是必不可少的,但是也不能拿大量的钱去买保险。

消费者可以通过“双十定律”的保险原则,对个人乃至整个家庭的保险规划进行科学、合理、有效的订制与评估。这10%该如何配置保险?是寿险、意外、医疗、重疾、养老、教育金等险种中的一个还是几个?每个人实际情况不同,需要配置的险种和针对具体险种的保额也会不同。

每年花掉收入的10%配置保险,对于年轻人来讲也是一笔不小的负担。家庭保险‘双十定律’在实际运用中,上下浮动5%以内均为正常的区间。其实,对于普通人来讲,这笔钱在收入的5%左右就够了。而且,如果财务状况不佳,可选择短期保额,减少保费支出,等财务状况好起来,再选择长期保额。

六、72定律:复利收益计算心中有数

爱因斯坦说过,复利是人类最伟大的发明,而且时间越久,效果越惊人。72定律是理财中鼎鼎大名的的复利计算法则。

72定律是指:在不拿回利息,将利息计入本金中利滚利产生更多收益的投资模式下,本金翻倍所需的时间等于72除以年收益率。即本金增长1倍所需要的时间(年)=72/年收益率(%)。

如投资30万元在一只每年平均收益率12%的基金上,资产翻倍时间约需6年,计算方法为72/12,经过12年30万本金可以增值一倍变成60万元;如基金年回报率为8%,则本金翻番需要9年。再拿比较保守的国债投资来说,年收益水平为3%。那么用72除以3得24,就可推算出投资国债要经过24年收益才能翻番。

掌握了复利中的奥妙,有助于快速计算财富积累的时间与收益率关系,便于在进行不同时期的理财规划时选择不同的投资工具。并且为了缩短财富增长周期,也可根据复利计算结果合理组合投资,使组合投资的年回报率在可承受风险范围内达到最大化。

虽然用72定律不像查表那么精确,但是也很接近,所以当你手中没有复利表的时候,记住简单的72定律能帮助你很多忙。

最后要提醒广大投资者们注意的是,家庭理财规划要在全面考察家庭收支、资产财务等情况后量身定制。适合自己的才是好的,要根据家庭风险承受能力、不同阶段家庭的需求等灵活变通,规避风险,让财富增值。

END

运营者:唐僧保