最近有朋友向我咨询医疗险,我给她推荐了一款我觉得不错的产品,结果她问我为什么会有免赔额这种东西。en……,唐小保于是给她科普了一下免赔额相关的知识。相信很多朋友也会向她一样对免赔额存在疑问,今天我们就来聊聊免赔额相关的事情吧!

一、为什么保险会设定免赔额?

1、免赔额的定义

我们先来了解一下免赔额的定义。

免赔额,顾名思义,是在符合合同规定条件下保险公司免赔偿责任的额度。指由保险人和被保险人事先约定,指由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

2、免赔额设定的意义

然后来分析下免赔额的设计理念,为什么保险大都会设置免赔额这个理赔门槛呢?

首先,因为免赔额能消除许多小额索赔,损失理赔费用就大幅减少,从而可以降低保险公司的经营成本,同时也可以降低被保险人要缴纳的保费。

例如一次花费一两千的治疗费用,其实对于一个家庭来说,并不难承受,通过社保报销后,自费费用也不会太高,完全负担得起。

但是对于保险公司来说,小额理赔虽然一次费用少,但是占比巨大,甚至有些几百块的医疗费用都进行报销的话,总支出费用加起来会非常庞大。而且如果任何小嗑小碰都能获得赔偿的话,那么保险公司将为此承担巨大的理赔费用,这就将间接导致保险产品的价格上涨。

其次,因为小额理赔单的数量比较大,保险公司在处理保单时需要投入更多的人员来完成理赔,在人工费用支出上,成本也会增加许多。保险公司运营成本增加了,保单的保费也会随之提高。

免赔额的设定,让保险公司和被保人能够达成双赢,所以免赔额条款在财产、健康和汽车保险中得到广泛使用。

二、免赔额有哪几种形式?

免赔额有以下几种形式:

1.绝对免赔额

绝对免赔额是指:在保险人作出赔付之前,被保人要自担一定的损失金额。例如,某合同中规定绝对免赔额为200元,则损失在200元以下的,保险人不予赔付。若损失超过200元,保险人对超出部分按合同规定给予赔偿。一般来说,这种绝对免赔额应用于每次损失,即每次理赔都有200元的免赔额。

2.相对免赔额

这是一种在海上运输保险中经常使用的免赔额。同样也是定个数额,如果损失低于规定的比例或金额,保险人不承担赔偿责任,但当损失高于规定的比例或金额时,保险人将赔偿全部损失。海上运输保险之所以使用相对免赔额是因为托运人能预料到由于恶劣天气、船舶持续航行和货物经常搬动至少会造成一些小额损失,还因为财产由承运人占用,其不具有夸大损失的动机。

3.总计免赔额

主要是把在保险期内所有属于保险责任范围的损失加在一起,如果这全部损失低于总计的免赔额,保险人不予赔付。一旦全部损失超过总计的免赔额,保险对所有超出部分的损失予以赔付。这种总计免赔额常见于健康保险中。比如,某健康险产品,被保人一年中看了5次病,分别花费2500元、5000元、6000元、8000元、7800元以及1万元,总计免赔额为3万元。若此人的累计花费大于3万元则赔付。

4.消失免赔额

免赔额随损失增加而减少,简单来讲,就是对于小额损失不赔付,大额损失全部赔付的一种。例如,假定500元为消失免赔额的起点,保险人对超过500元以上的索赔金额以111%的比例进行赔偿;当损失达到一定额度时,免赔额全部消失。

一般情况下,以下产品才会设置免赔额:

①.医疗险:不同类型的医疗险免赔额不同,可能是1万,也可能只有几百块甚至是0免赔额。

②.意外险:通常是意外险中的意外医疗或者住院医疗会有免赔额。

没有特别提及险种的话,提到免赔额一般都是指医疗险。

医疗险中,年免赔额意味着一年中的医疗费用可以累积叠加起来抵扣免赔额。

举个栗子:

假设唐小保有一份有1万免赔额的医疗险,保障时间为1年,社保或公费医疗报销的部分不计入年免赔额。唐小保第一次住院花了8000元,社保报销5000元,剩下的3000元没有达到免赔额无法获得理赔,但这时免赔额余额为10000-3000=7000元(可以理解为下次的免赔额变为7000元)。唐小保第二次住院花了2万元,社保报销1.2万,剩下的8000元可以报销8000-7000=1000元,这时的免赔额余额变为0元。

在年免赔额之外,还有很多演变出来的免赔额:比如,保证续保6年的医疗险,6年共用1万免赔额;还有家庭共用1万免赔额的、针对癌症治疗免赔额为0 的等等,其实是一样的思路。了解清楚免赔额可以更好的筛选适合自己的保险哦!

三、家庭共享免赔额的保险,值得入手吗?

家庭共享免赔额,简单来说,就是自己和家人(多为配偶、父母或子女)一起投保,保险公司约定,一起投保的这几个人,可以共享年度免赔额。

举个栗子:

一家三口爸爸A准备为自己、妈妈B+儿子C投保了一款家庭版百万医疗险,则当爸爸A单独为自己投保时,年度免赔额是1万元;而当他为整个家庭投保时,3个人的年度免赔额一共1万元,此时免赔额共享。这就意味着,当妈妈B生病用掉6000元,则全家免赔额度变为10000-6000=4000元,儿子C生病又用掉4000元,此时免赔额为0元,年度内若3人中再有人生病需要报销,则无需再抵扣免赔额,可直接申请理赔。

这种家庭共享免赔额最吸引人的地方就是“不是一个人就要1万免赔额,而是几个人一起平分”,选购的话还需要权衡一下产品价格和续保等其他因素。

具体要注意以下几点:

1)区分保额共享与免赔额共享

涉及到共享情况的,还需要注意,共享的情况分为以下3种:

★ 仅共享免赔额:一家人共有一个免赔额,使得理赔更容易,也不占用保额。

★ 免赔额与保额均共享:一家人共用保额。

★ 仅额外共享保额:免赔额与保额均不共享,但额外补充了保额,此保额共享,通常需要收取一定费用。

所以投保时一定要瞪大眼睛,看仔细哪种共享方式才是你想要的。

两者优先级对比,我个人更偏向考虑免赔额共享的,毕竟百万医疗险300-500万的保额已经足够,共享保额并非优先考虑要素。

2)投保门槛拔高

为什么这么说呢?很明显,投保这类家庭版产品是有人数要求的,通常2-3人起步。

同时,与你一起投保的,一般都要求是你的父母、子女及配偶,选择就被大大缩小。

本来你个人投保健康告知完全符合,很轻松就可投保,但若与你一起“团购”的家人身体条件受限却无法一起投保,这个门槛也跨不进去。

3)人数变动影响续保

投保人数的限定不仅仅对首次投保有影响,此外还影响着续保。

有些产品即使第一年投保成功,第二年若有人核保不通过导致不满足最低组团人数,续保则不会成功。

往坏处想,万一“团中”有人身故了,也可能因为人数不够而无法续保。

并非所有保险公司都人性化的可以支持将家庭版转为个人版,并且转换后是否还需进行健康告知、等待期重计等也需视具体产品而定。

对于这些短期健康险而言,能买1年是1年,若因为团购就被踢出群聊无法续保,得不偿失。

四、带免赔额产品的投保注意事项

1、免赔额越低,年保费越高

有一些医疗险是0免赔额的,那无免赔额的产品与有免赔额的医疗险相比,有什么差别吗?

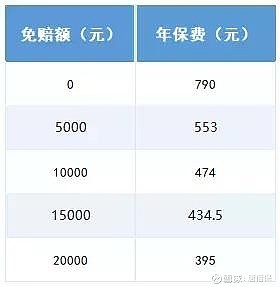

我们用同一款产品来进行对比。有一些医疗险产品,可以自选免赔额额度。例如复星联合的乐健一生医疗险,我们假设一名30岁男性,购买100万住院保额,无门急诊赔付,有社保,在购买该产品时价格如下:

从这个表格我们可以看出:

无免赔额:报销门槛低,价格高;

有免赔额:报销门槛高,价格低。

总的来说就是,一般是免赔额越低,年保费越高。

2、免赔额并不是越低越好

医疗险主要有两大类,一是百万医疗险,保额上百万,免赔额通常为1万;还有一类是小额医疗险,保额大概在1-5万,免赔额只有几百块甚至没有。

免赔额越低赔付的概率越高、赔到的金额更多,这样来看免赔额低确实好,那是不是所有人都适合买呢?

这个当然还是要看人群的。

比如,小宝宝抵抗力弱,小病住院的概率较大,每次花个几千一年下来也不少,买个小额医疗险就很实用,价格也不贵。换做百万医疗险,可能勉强够免赔额,自己支付的费用较多,没有特别大的意义。

而大人就不一样,小病挺一挺就过去了,住院概率很低,一旦住院可能就是大病,这么关键的时候小额医疗险就可能不够用。而且低免赔额的产品,保费也贵一些,这样看就不那么划算了。其实大人有经济能力,1万的免赔额也是能承担得起的,不会给家庭带来太大的压力。

总结:给宝宝买小额医疗险比较实用;大人建议百万医疗险,保障大病和大的意外。当然啦,如果预算允许,想要得到更多的保障,也可以选择两种医疗险的搭配或者是中高端医疗。

大家都知道,在医疗报销时,很难做到真正的百分百报销。即便自己购买的产品是高保额无免赔额且不限社保的产品,但从实际的报销上来看,自己多多少少都需要花费一些钱,只是钱多钱少的问题。而且我们也不能为了追求低免赔,而舍本逐末放弃高保额!

也正是由于医疗报销时很难做到真正的100%报销的0损失,所以很多保险规划师会建议:即使购买了高保额的医疗险,也一定要再购置一款保障完善的重疾险进行搭配。

END

运营者:唐僧保