英伟达在财报中披露,未来基于以太网标准的Specturm DPU卡和交换机,将有几十亿美金的收入规模。于是,国内很多机构吓尿了,认为将来训练需求下降,将InfiniBand专用网络,更换为收敛比更高更通用的以太网,从而显著降低光模块的需求。

有这种认识,并且到处传播的人,非坏即无知。

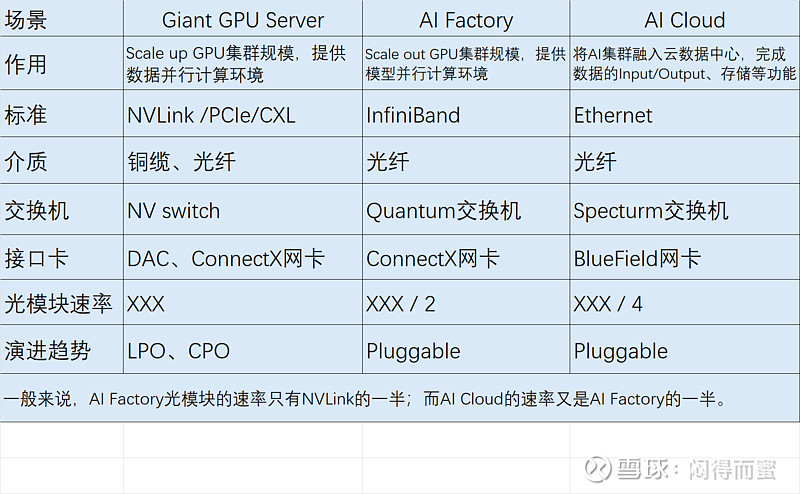

一、AI集群中有三张网络

这三张网络各司其职,相互配合,绝非相互替代。那些把以太网增加会导致InfiniBand需求减少的人,是彻底的外行。

二、英伟达的以太网Specturm业务为什么会大增

业内人士都知道,NVLink、InfiniBand属于GPU的附件。以太网卡属于CPU的一个附件。A100、H100组建的AI集群网络,主控CPU均是Intel或者AMD的CPU,nvidia自研的Grace CPU 几乎没有用起来。过去英伟达不占据CPU的位置,自己的BlueField以太网卡就很难找到客户。很多公司,都会自研以太网卡(DPU,Data ProcessUnit),比如国内的阿里、腾讯、字节均有布局。已经退市的左江科技甚至拿DPU概念走出了10倍行情。

DPU概念最早是2020年由Nvidia提出,他们做得也是最领先的:

Nvidia的智能网卡可以卸载大量CPU软件承担的负载,大大加速网络新能,提高性价比。但是呢,他是ARM CPU架构,走ARM生态。所以,在以前x86的集群系统中,很难用起来。

这一切,在GB200系统成为主流后,发生了彻底变化。GB200采用一颗ARM架构的Grace CPU + 2颗B200 GPU 组成一个GPU tile,形成完整的英伟达自己的生态。这时候,Spectrum和BlueField这套以太网系统,原生ARM生态,就如虎添翼,优势得以充分释放,大展鹏图。

GB200的成功,成就了Specturm和BlueField。绝非训练市场到顶后InfiniBand退回以太网。

结论:

Nvidia GB200构建的AI 集群云数据中心,形成闭环生态,带动英伟达以太网业务大增,是英伟达生态相互促进的结果。对光模块没有任何影响,相反已经进入英伟达供应体系中的厂商,将显著收益(原两网络平面供应商 —> 三网络平面供应商)。

$中际旭创(SZ300308)$ $上证指数(SH000001)$ $新易盛(SZ300502)$

全部讨论

中际旭创和新易盛的群里,很多粉丝有这个困惑。我看来就是一个小学生的问题,不知道解释清楚了没有。$中际旭创(SZ300308)$ $新易盛(SZ300502)$

老师们,那这个LPO的光模块是不是可以算到新易盛头上?以太网也是用到800g吧,光模块高景气度和中际新易盛确定性又进一步增强?@闷得而蜜 @悦然坐看云起 @roboroborobo

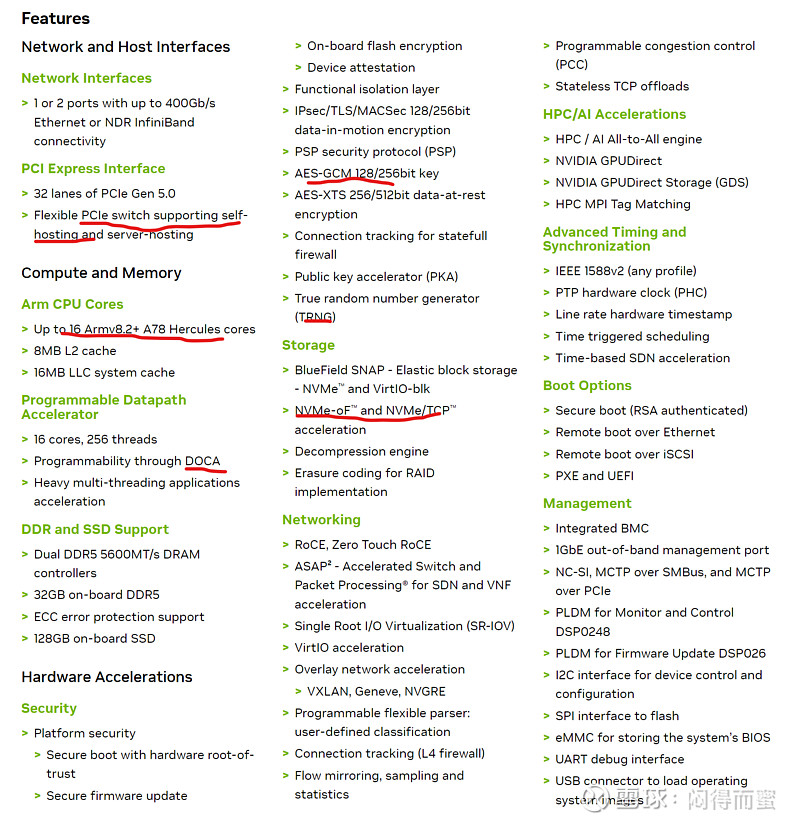

在GB200里面,Nvidia提供 GPU、CPU、DPU、NIC、Switch...等所有大芯片的全家桶。相互帮衬,闭环生态,铜墙铁壁,别人很难跟他竞争。

【SZ通信】NV财报背后的投资机会以及一些隐忧

1、尽管业绩超市场预期但仅略超,环比增速在放缓,尤其对于Q2的指引,环比增速也仅有8%。一方面海外国内都在报告GPU供应的缓和,overbooking现象极度缓解,预计未来两个季度仍将维持温和增长,在GB200规模出货的Q4可能业绩释放会加速。我们对于2024营收的预期在1250亿,2025为1573亿,即使切换2025估值也近30x,我们不知道美股何时会转向对2026的预期,可能分歧会比较大。2、AI投资核心逻辑正在从训练驱动转向推理驱动。训练是遵循scalinglaw,尽管目前还么有失效的迹象,未来AGI也只会成为少数巨头的游戏,NV每年一代GPU,这部分高端市场的需求会一直存在。但很快NV推理侧收入会超过训练侧,国内外大模型疯狂降价,整个行业又到了类似互联网烧钱拉流量的阶段。未来推理侧需求API调用能否有成百上千倍的增长这是支撑数据中心投资的关键。目前agent落地C端怎么用、用的好不好、频次还没有共识,中小公司大模型变现怎么玩都是还没落地的议题。另外,进入到推理阶段就是跑运营,业主会测算opex并可以做各种工程优化,线性增长的逻辑不能再简单套用了。3、NV首次公开了网络侧收入,Q1是31.7亿(我们猜测其中光模块13亿,毛利50%算,三个供应商供了50亿人民币),在DC占比14%。这个数字环比、同比是在减小的趋势(FY24 Q1是22%),为什么?猜测一是NV出货节奏问题,客户GPU先拉货再组网;二是选择以太的比例增加了;三是NV趋向优化网络成本占比(参考GB200的设计,可能是客户有这个诉求)。过去一年,网络侧成本占比的提升是刺激光模块高增的核心逻辑(传统云数据中心光模块成本占比也就4%),而对于NV的未来,我们认为高端产品线仍将scaleup进行到底,但是它会考虑工程优化了,比如GB200的铜,GR200是不是会用CPO?而推理侧会倾向于减少昂贵的光模块占比,比如用以太网然后解耦。4、投资建议:当AI投资从训练转向推理驱动,一切要转向需求研究视角了。毫无疑问,2025年的光模块仍是低估的,但1.6T之后似乎催化乏力。我们更建议投资GB200的增量新环节,铜连接以及液冷。此外,让我们把视角更多转向国内,是时候关注国内这次资本开支超级周期了。

我们分两块需求来看:

1、训练:需求持续,继续用IB,光模块需求没问题

2、推理:新增需求,其中可能很大一部分用以太网,对于Scale out的带宽要求不高(甚至有说法是独立的不需要Scale out的NVL72都足够应付前沿模型推理了),所以这块对于光模块是新增需求,但是比例很可能收敛?

不知道这样理解对不?

请问闷大英伟达这么做是不是对Arianna是巨大利空啊