上周五,午盘,随着房地产政策重磅发布,A股全体起立。经过连续三周的下探,天孚通信也顺势反弹,伴随场外小文,旱地拔葱拉了差不多8cm。一根阳线改三观,很多人从极度悲观瞬间走向兴奋。靠谱吗?

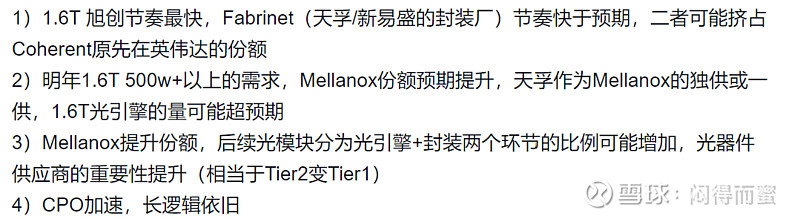

先看看小文:

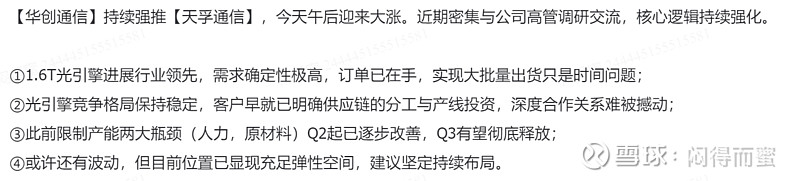

盘后,立马有卖方进一步打强心针:

一、不靠谱

1、大家都知道,美股对业绩的边际变化反应特别迅速。如果Fabrinet抢占了Coherent的市场份额,这两家的业绩增量主要来自AI光互联,按道理Fabrinet应该大涨,而Coherent应该大跌才对啊? 比如AAOI去年因为微软给单的传闻,2个月就涨了10倍。

2、但是,Coherent没有因此大跌。Fabrinet在今年季报之前逆势下跌20%,整个AI队伍中垫底,季报后也只是缓慢修复估值。

实际交易结果,清晰呈现,传闻根本成立。

二、Mellanox的份额既不会增加也不会减少

M在英伟达的供应链中,所起的作用决定了,增加自己的份额即没必要,也没能力,当然份额减少的风险也不大:

1、M自研的光模块,成本是X和Y的1.5倍。自己做赔得更多,为什么要增加供应呢?

2、M不具备大规模供应的能力,面对突发的海量需求,真正能够匹配英伟达需求的,还是X和Y这些历史表现优秀的公司,F都越来越没有信誉了。

3、对于X和Y这类公司来说,有M这个佛存在,在价格谈判时,他们就可以心安理得不降价,也无需占比太高而引起不必要的担心。所以从竞争对手的角度,他们很乐意维持现在,不会去抢英伟达自己兄弟的粮食。

三、基本面没有改善,风险因素继续增加

1、独家供应商的格局被打破:量、价承压。

M的光引擎代工,以前天孚一直是100%份额,现在X也进入了供应商行列,从独供变成了两个供应商。意味着什么呢?

a)份额减少,虽然AI光互联继续高增长,但从一个和尚吃饭,变成了两个和尚分着吃,增速大概率会落后板块;

b)X是行业有名的供应商,不管是规模还是技术、产能,都是强者,TFC碰到了硬茬,结果是必须让利抢份额,毛率从60%回归到行业正常的40%,是不是应该这样理性假设呢?

2、产业变革、新技术,影响较大

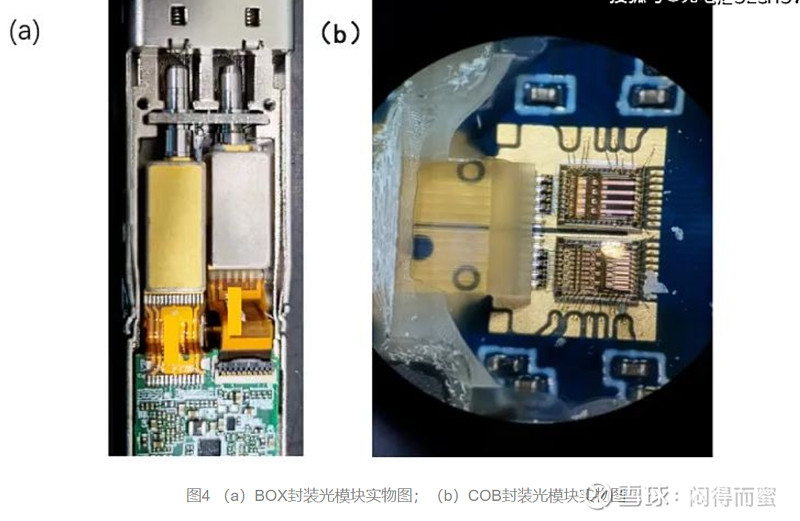

AI集群的光模块,在2023年底成为一个主力应用场景,但是在此之前,主要是各种电信场景,对环境的适应性要求高,可靠性要求高。所以,光模块里的光引擎主要用BOX封装来做。

但是呢,AI集群的服务器生命周期3~5年,光模块做那么好,没有必要。所以,COB(Chip on board)封装技术,虽然可靠性低一些,但简单实用,开始快速流行起来。X公司去年投入大量资源积累能力。并且,光模块向硅光、CPO演进,也是COB封装技术的一种延伸,更加促进行业向COB转型。

这图片就可以清晰地看出来,BOX封装是一个独立的部件,分解成独立的供应商生产是可行的,COB封装的光引擎贴合在PCB板上,就没有独立的光引擎存在,既然拆不出来,那这个产业还存在吗?

退一步讲,即使将COB的封装的光模块强行分开成两个供应商,做出来的产品有竞争力吗?

进一步讲,M公司继续坚持BOX技术,X、Y、F等走向COB技术,这种代差反应出来的成本差异,也会使得M公司自研的模块缺少竞争力,从而抑制份额。

硅光和CPO就是COB的自然演进。COB技术的自动化程度很高,价值向设备公司转移,比如罗博特科这类企业,这个行业更像芯片封装产业。那些专业代工光引擎的公司,价值量进一步被压缩。

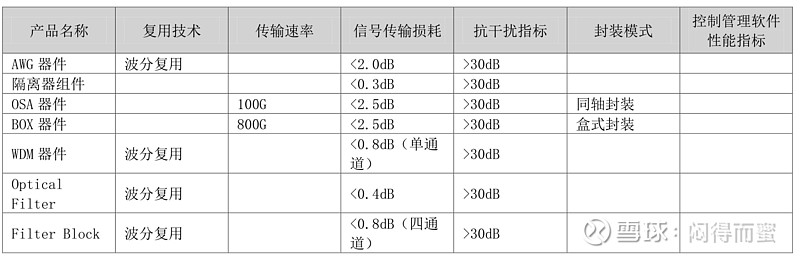

3、无源器件量增价稳,并非量价齐升逻辑

光模块的调制器出来的激光,需要对准后再耦合到光纤,需要一些无源器件,原理大概如图:

天孚在2015年到2019年多次定增收购产业链上下游公司后,基本能够提供全套的产品,官网的介绍:

这些无源的光器件有一个特点,性能参数变化比较慢,虽然100G到400G的价格会有少量提升,但400G、800G、1.6T这个区间,性能参数基本相同。很多人会反驳,说MT连接器,高速比低速要贵好几倍。是的,贵好几倍,但同样是高的400、800、1.6T之间的差异就很小。

未来的AI光互联,100%都是高速光,无源器件收益于高增长的数量红利,但价格红利并不多。而对于光模块里面的有源器件呢,比如EML、DSP、LD等,价格涨幅高于速率提升,是典型的量价齐升行业,所以那些有硅光芯片的公司,未来的利润释放将更猛。

总结:

维持过去的判断,主要四点:

1、大客户单一,经营波动风险大;

2、未来的增速会显著低于同行的其他伙伴;

3、新技术变革下,主营业务面临挑战;

4、随行业享受量增的红利,价格红利并不显著。