一、苹果手机

很多人把工业富联等同于富士康,把苹果手机ODM也算在工业富联头上。

富士康(鸿海) = 苹果等手机代工 + 电动车 + … + 工业富联的股权(70%多)。

工业富联 = 网络设备 + 服务器 + 工业控制。跟手机代工没有毛关系的。

按照上市公司的法规,控股股东不能够与上市公司同业竞争。所以,鸿海关于所有的服务器、网络代工均归属到工业富联门下,AI方向的增长,100%由工业富联贡献。

二、工业富联的利润低,赚辛苦钱

说的没错,个位数的毛利,低个位数的净利润率。

但是呢,A股大部分制造业上市公司的总资产周转率只能做到0.5~0.7,而工业富联呢,可以做到1.7~1.8,大概是平均值的三倍。

作为对比,2023年,富士康赚钱的能力,居然比宁德时代还好那么一丢丢,是不是颠覆了你的认知?

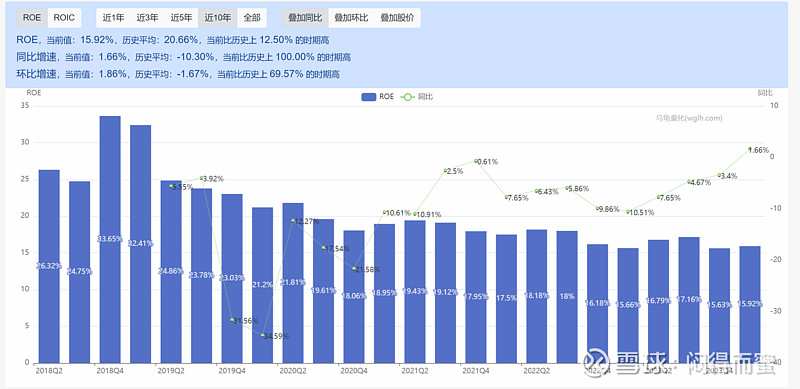

净资产回报率(ROE)常年在16%以上,相当稳定,已经符合巴菲特的入门级标准了,并且是在杠杆率低于50%的情况下实现。按照这个标准去卡,95%的A股企业都无法入围的。

工业富联的生意模式是:赚小钱,赚快钱,最后赚得比那些大碗还多。

三、打工仔,没有技术含量

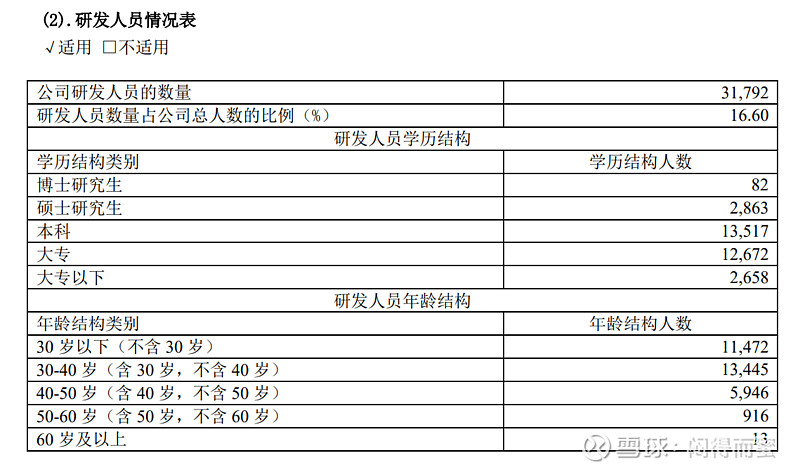

连续四年研发费用超过100亿,在A股真心不多见,不过呢,因为收入规模庞大,研发费用率确实极低。

82名博士,2800多名硕士,在A股的制造业企业中,似乎也可以在第一排就座?

四、不赚钱,股东回报低

过去三年的股息率,感觉可以做四大行的小弟了。

应该说还是挺慷慨的。

五、市值都五千多亿了,翘不动

其实,是一个中盘股,目前的流通筹码不到900亿:

前十大流通股东占了87%,都属于趴在地上一动不动的那种: