我以前多次强调,我的基本面投资理论是九个字:逻辑硬、预期足、业绩稳。

但是,这九字真经有一个假设前提:市场规模无限扩展,增长没有天花板。

这个假设显然是不成立的,所以任何公司都有市值天花板,上限由这家公司的市场规模(Total Addressable Market)决定。

上市公司的市值与市场规模的关系

当我们谈论上市公司的市值时,很多人可能会首先想到的是公司的盈利能力、财务状况、管理团队的能力等因素。然而,其中一个常被忽视但极其重要的因素就是市场规模(TAM),即总潜在市场。在本文中,我们将探讨市场规模如何影响上市公司的市值。

首先,我们需要明确什么是市场规模(TAM)。市场规模指的是一个公司或产品可能触及的最大潜在市场范围。这包括了可能购买该公司产品或服务的所有潜在客户。TAM的计算会考虑到潜在客户的数量、购买频率以及每次购买的价值等因素。

那么,为什么市场规模对上市公司的市值有如此重要的影响呢?

市场规模决定了增长潜力

一个庞大的市场规模意味着公司有更多的增长机会。当投资者评估一家公司时,他们会关注这家公司在其所在市场的增长潜力。一个有着广阔市场规模的公司,其增长潜力和盈利能力往往更大,因此更可能获得投资者的青睐。

市场规模影响投资者的预期

投资者在决定投资哪家公司时,会基于该公司的未来盈利预期来做出决策。而一个公司的市场规模在很大程度上决定了其未来的盈利空间。因此,一个有着巨大市场规模的公司,其市值往往也会更高。

市场规模与公司估值

在资本市场中,公司的估值往往与其市场规模紧密相关。这是因为市场规模不仅代表了公司的增长潜力,还反映了公司的行业地位和市场影响力。一家在庞大市场中占据主导地位的公司,其估值自然会高于在较小市场中的同类公司。

市场规模与公司战略

一个明确且庞大的市场规模还会影响公司的战略规划。公司可以根据市场规模来制定扩张计划、营销策略和产品创新方向。当市场规模足够大时,公司有更多的空间和灵活性来调整和优化其业务策略,从而提高其市值。

然而,值得注意的是,市场规模并不是决定上市公司市值的唯一因素。公司的管理能力、财务状况、行业竞争力以及宏观经济环境等都会对市值产生影响。因此,在评估一家公司的市值时,我们需要综合考虑多种因素。

总的来说,市场规模是影响上市公司市值的重要因素之一。一个广阔的市场规模为公司提供了更多的增长机会和盈利空间,从而影响投资者的预期和公司的估值。然而,市值并不是仅仅由市场规模决定的,还需要考虑公司的内部管理和外部环境等多重因素。在投资决策中,我们需要全面分析并权衡各种因素,以做出明智的选择。

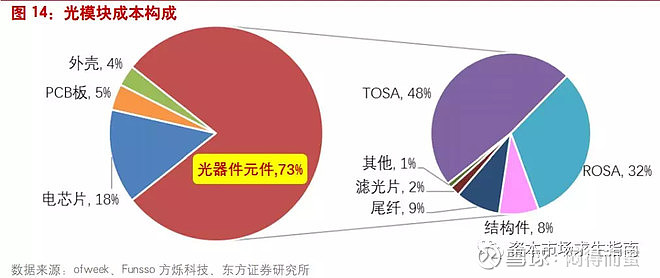

光模块成本构成

光模块由光器件、功能电路和光接口等组成。包括发射和接收模块。发射模块是将输入进来的电信号,经过芯片处理,驱动激光发射出光信号(电信号到光信号)。接收模块是把光信号转化为电信号,并经过放大器输出(光信号到电信号)。

光模块中的光芯片激光和探测是光模块的核心器件,国内主要是做封装,有核心光芯片技术的企业很少。光模块中70%以上的成本是光器件,光器件中主要的成本是发射和接收模块(TOSA-激光芯片和ROSA-探测芯片)

1.激光器 (TOCAN):主要分FPLD、DFBLD、CWDM DFBLD、PD 、PINTIA /APDTIA等激光器。

2.主芯片:进口芯片/国产芯片都在市场上高度集中,例如Macom/Maxim美信/Semtech/Marvell马威尔/UX优讯等等。

3.IC: 前放(TIA)、驱动IC、主放IC、EEPROM、DDMI(DS1859或MCU)

4.阻容件:电阻、电容、电感、三极管、晶振、磁珠等

5.金属件尾纤:FC、ST、SC、LC、pigtail(材质303、304、316等) (天孚)

6.陶瓷件:SC/LC进口、国产插芯、套筒等 (天孚)

7.光器件:PLC、AWG、滤镜 (天孚)

8.PCB、PCBA:二层板、四层板、六层板、八层板

9.外壳、包材:塑胶外壳、压铸外壳、防静电吸塑盒、外包装盒等

10.辅料、低值益耗品:如锡线、洗板水、环氧胶、黑胶、螺钉、周转盒、防静电板、手链、尖嘴钳等

光引擎(TOSA+ROSA)占了80%的成本,其中光电芯片占了的50%,无源器件占20%,30%为加工费。天孚通信在光模块中的价值占比 = 80%*(20%+30%) = 40%。

天孚通信的TAM分析

天孚通信主营业务两块:无源光器件 + 光引擎代工。

无源部分的业务如下:

2023年无源器件营收规模为11.83亿人民币,占比61%。有源部分为:

2023年有源部分的收入为7.48亿人民币,占比38%。 不过呢,需要说明,无源和有源有一定协同作用。比如,天孚通信给Fabrinet代工的OSA,里面的无源器件就全部是自产,所有有源器件有效地促进了无源业务的增长。所以,因为有这样一个关系,我们发现无源器件的毛利要明显高于有源器件。

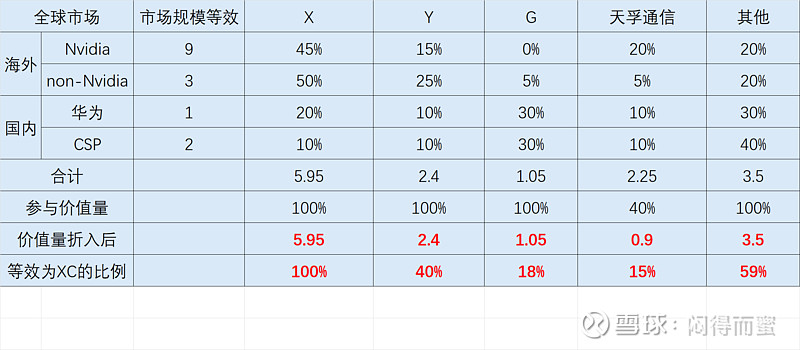

上一节已经推导了天孚通信在每个光模块中的相对参与空间为40%。

另外,天孚主要给Mellanox指定的代工厂Fabrinet供货,所以nvidia给自己的20%市场空间都可以算在天孚通信头上。除此以外,假设海外的其它市场有5%的三四线光模块厂家找天孚采购光元器件,国内则假设为10%。于是可以推导出下面的表格:

结论:

在当前条件没有发生显著改变的情况下,天孚通信的市场规模(TAM)大概是龙头X公司的15%,Y公司的37%,比国内龙头G公司低三个百分点。