天孚通信最近一年乘着AI的东风,行情很好。给大家两个深刻的印象:

1、利润率很高,盈利能力领先。

2、英伟达的直系供应商,近水楼台先得月。

围绕他这两个优势,展开分析。

一、光引擎

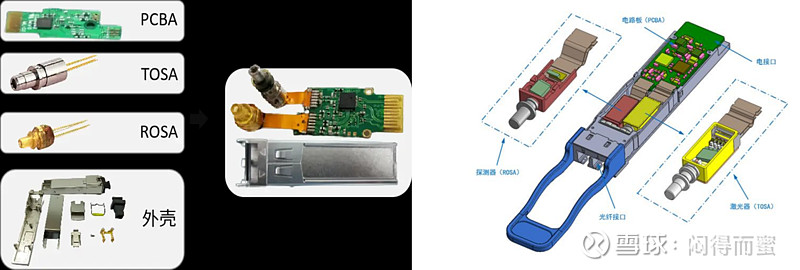

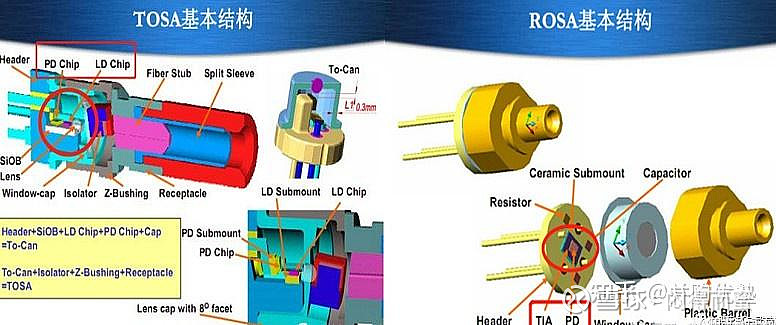

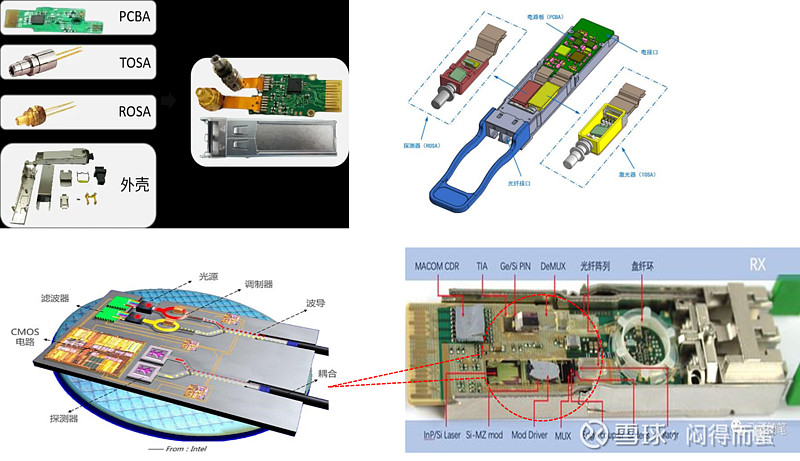

光模块有OSA(光路子系统) + EIC(电路子系统)组成,

其中OSA(光引擎)由TOSA(发送光组件)和ROSA(接收光组件)两部分组成。

光模块的EIC比较常规,就是一块小的PCB焊上DSP和MCU等几颗芯片。而光引擎是高精度的加工工艺,涉及到到光路的对准、气密封装等高难度的工序,难度很大。所以,一个光模块的附加值,70%都来自光引擎。

但是呢,光引擎也有一个特点,不同速率的引擎,比如100G~1.6T跨度,内部结构和生产工艺、流程基本相同,速率提升主要靠VCSEL、EML、PD等光电芯片的升级换代完成,光引擎的加工制造基本可以重用。只有不同体系的光模块,比如长距相干、DWDM波分复用光模块等,才有显著的差异。

从光模块的角度,800G光模块比400G光模块的利润翻倍,1.6T模块的利润是800G模块的三倍。但是,在光引擎的角度,每一代升级,利润差可能只有5~7%。

到了硅光时代,光引擎组件的工作,被硅光芯片替代,这个专业的Tier2市场就消失了。只剩下一些光纤耦合和封装测试的简单工作,毛利润从60%会快速下滑到30%,面临减量降利的困境。

二、天孚通信利润率高的解读

光模块的光引擎,就好比汽车的发动机,对于比较大的光模块企业,自研和自己生产光引擎是默认选项。所以,海思光电、光迅科技、华工科技、海信、中际旭创、新易盛等这些一二线的光模块企业,自己生产制造光引擎是其核心业务,重中之重,也是全球领先的光引擎企业。

但是呢,也有很多三、四线企业,做一些细分行业的特殊规格光模块,市场规模比较小但利润不错。没有规模效应,他们如果深入到光引擎这一层,大量的capex就会导致无法盈利,所以选择将这块业务外包出去。天孚通信的客户,主要就是三四线的光模块企业。

那些一、二线的企业,既要做高利润的光引擎,也要做低利润的电组件,综合起来,利润率肯定会差很多。

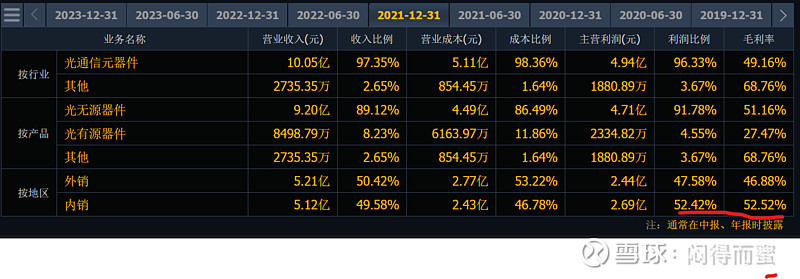

所以,天孚通信的利润率,不仅仅是英伟达的产品利润高,国内产品的利润率也很高。比如2021年:

这些三、四线的企业,靠高价值的细分市场存活,给上游核心组件高毛利,也是合理的。

这种模式,饭很香,可惜空间并不大。单纯看盈利,纯光引擎龙头肯定好,但盈利和规模一起看,纯光引擎就黯淡无光:三、四线企业的市场天花板,决定了光引擎企业的天花板,而光模块市场的趋势是越来越向头部集中。

三、英伟达直系供应商的特点

英伟达再2019年收购以色列公司Mellanox,补齐了AI集群互联的整个解决方案。Mellanox主营业务是 通信芯片(网卡芯片、交换机芯片、NVswitch芯片),他的光模块50%由中际旭创供应,大概20%由Finisar供应,20%左右自主交付,剩下10%由新易盛等企业完成。

很多人有疑问,Mellanox为什么要自己做光模块呢?

其实,严格意义上讲,Mellanox的光模块也是空手套,由天孚通信做光引擎,然后交给Fibrinet做模块,自己负责控制采购VSCEL、EML、DSP、TIA等核心器件,并不下场真做。 其主要考虑是供应链和平衡和安全性。北美的企业,对供应链都有1+1+1(一家中国供应商 + 一家东南亚供应商 + 一家本土供应商) 的默认要求。

所以, Mellanox对光模块业务的诉求,并非从盈利角度去考虑,而是安全,这样市场空间就不会很大。

四、天孚通信的优劣势分析

通过上面的解读,就容易得出如下结论:

优势:

1、较高的利润率;

2、因为市场空间下,参与者少,竞争烈度小;

劣势:

1、市场规模有限,属于补充市场,并且因头部效应而萎缩;

2、经营不确定性较大。作为Tier2供应商,不直接面对最终客户,业务的稳定性受限于下游的Tier1。而这些Tier1呢,基本都是三、四线的玩家,格局并不稳定。

3、产品升级,利润基本无法变化,基本无法享受产业升级换代的利润换挡红利;

4、硅光时代,坎难过。

五、未来之路

价值 = 量 x 价。

行业里的成长,中际旭创、新易盛、光旭科技这些模块公司,是量和价的二因素共振增长,而天孚通信基本只有单因素(量)增长,且这个因素的不确定较大。

如果要追求成长,天孚则需要转变角色,从Tier2供应商,迈向Tier1,自己下场做光模块,自己去开拓市场,自己的命运自己做主。