方法

DCF估值模型,即折现现金流估值模型,是一种常用的评估资产或投资项目价值的方法。其基本计算公式为:

DCF = CF1 / (1 + r)^1 + CF2 / (1 + r)^2 + ... + CFn / (1 + r)^n + 永续经营价值

其中:

DCF代表资产或投资的现值。

CF1, CF2, ..., CFn分别代表未来各期的预期现金流量。

r代表折现率,它反映了资金的时间价值和投资风险。

n代表现金流量的期数。

DCF估值模型的计算过程可以分为两个主要步骤:

1、预测未来的现金流量:这通常基于对被评估对象(如企业、项目或资产)的深入理解,包括其市场前景、竞争环境、经营策略等。预测现金流时需要考虑各种因素,如收入增长、成本结构、资本支出等。

2、将未来的现金流折现到现在的价值:通过使用折现率r,将未来各期的现金流量折现到现在,以反映资金的时间价值。折现率的选择至关重要,因为它直接影响到DCF的计算结果。通常,折现率会根据市场无风险利率、投资风险溢价以及特定项目的风险等因素来确定。

DCF估值模型,通常适用于具有稳定或可预测现金流的公司或项目。这种模型特别适用于那些已经进入成熟阶段,且未来现金流相对稳定、可预测的企业,如公用事业、电信等行业的公司。此外,对于具有长期稳定增长前景,且能够产生持续正现金流的企业,DCF模型也是一个有效的估值工具。

然而,DCF估值模型并不适用于所有类型的企业。首先,对于现金流波动频繁、不稳定的行业,如科技行业中的初创企业或高成长性企业,由于它们的现金流很难准确预测,因此DCF模型的准确性和可信度会降低。其次,对于那些处于初创期或快速扩张期的企业,由于需要大量的资本投入以维持业绩增长,因此其现金流可能并不稳定或为负,这也使得DCF模型难以应用。此外,DCF模型还假设企业会永续经营,对于那些可能面临破产或被收购风险的企业,这一假设可能不成立。

总的来说,DCF估值模型适用于现金流稳定、可预测的企业,而对于现金流不稳定、难以预测或存在高度不确定性的企业则不适用。在应用DCF模型时,需要充分考虑企业的实际情况和市场环境,以确保估值的准确性和合理性。

在DCF估值中,选择合适的预测年份范围是一个重要的考虑因素。然而,并没有一个固定的年份数目适用于所有情况,因为这会受到多种因素的影响,包括行业的稳定性、公司的成熟度、市场环境的变化等。

一般来说,对于成熟稳定的企业,可以采用较短的预测期限,如5到10年。这是因为这些企业的现金流和增长前景相对可预测,并且通常已经达到或接近其稳定增长阶段。

对于处于快速增长阶段或新兴行业的企业,可能需要更长的预测期限,例如10到15年,甚至更长。这是因为这些企业的未来增长潜力更大,但同时也伴随着更高的不确定性。更长的预测期限可以更好地捕捉这些企业的长期增长机会。

此外,还需要考虑折现率对DCF估值的影响。折现率反映了投资的风险和回报要求,而预测期限越长,折现率对折现值的影响就越大。因此,在确定预测期限时,需要权衡长期增长潜力和折现率的影响。

总之,DCF估值的预测年份应该根据具体情况进行评估。在实际应用中,可以结合企业的行业特点、增长前景、市场环境以及投资者的风险偏好等因素来选择合适的预测期限。同时,也可以进行敏感性分析,以评估不同预测期限对折现值的影响,从而更全面地了解企业的价值。

前提

爱尔眼科作为国内眼科医疗连锁服务龙头企业,凭借其强大的品牌影响力和市场占有率的持续提高,显示出了稳定的业绩增长和良好的市场前景。

一、行业地位与市场前景

爱尔眼科在国内眼科医疗服务领域占据领先地位,拥有广泛的连锁医疗网络和优秀的医疗团队。随着我国老龄化人口逐步增价,国民眼健康意识的提高和近视等眼病发病率的上升,眼科医疗服务市场需求持续增长,为爱尔眼科提供了广阔的发展空间。

二、业绩表现

爱尔眼科近年来业绩表现稳定,营业收入和净利润均保持增长态势。公司品牌影响力持续增强,围绕眼科生态圈的各项经营业务规模不断扩大,市场占有率持续提高。这些因素共同促进了公司业绩的稳定增长,为投资者带来了良好的回报。

在此基础上,做如下假设前提:

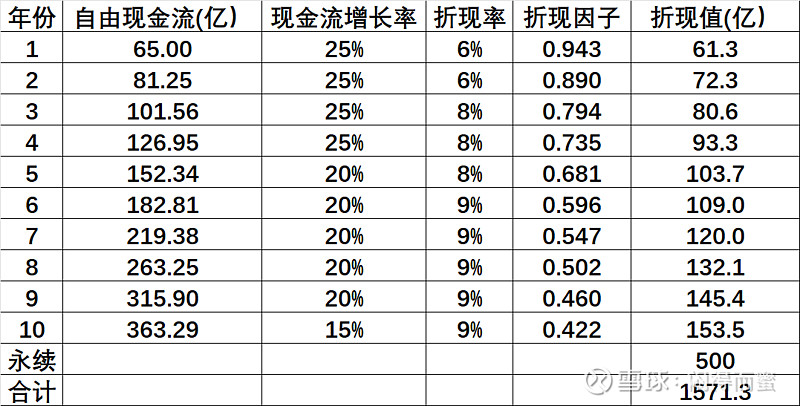

1、鉴于渗透率低和老龄人口持续增长,假设未来十年均保持稳定增长,且永续经营。

2、鉴于爱尔眼科主要服务于内循环,业绩持续、稳定、经营风险较小,资产质量高,假设折现率前2年6%,第3~5年8%,6~10%年9%。

DCF估值分析

从测算可以看出,未来十年爱尔创造的价值折现到当前,1000亿上下。如果我们认为爱尔十年后这个公司值1000亿,折现到当前就是500亿,加在一起,1571.3亿,离国窖1573还差2亿!

结论

用巴菲特的价值投资眼光看,爱尔眼科的内在价值,也比目前的市值要高25%,不含任何水分。