昨天晚上宁德时代发布了年报,将2023 半年报、年报对比,主营锂电池业务分析如下:

发现:

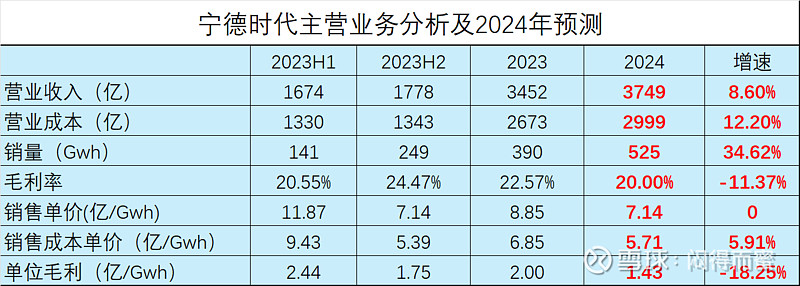

1、2023年锂电池的销售价格快速下滑,从上半年的1.19元/wh,降到了 0.7元/wh,降幅41%。

2、毛利下降,而毛利率上升。销售价格快速下降,毛利率却提升了4个百分点。但是,单位毛利从2.44亿/Gwh下降到1.75亿/Gwh,降幅28.3%。

3、推导:2023年的上游原材料价格,在下半年急剧下降,给宁德时代贡献了不少产业链红利。

从碳酸锂的期货价格看,在2023年底企稳走平,有少许反弹。假设如下条件:

1、碳酸锂价格维持在11万/LCE,中上游毛利少许改善,电池原材料成本微增,毛利率回到2022年20%的基准水平。

2、锂电池的平均销售价格维持0.714元/wh不降价。

3、锂电池销量增长35%。

从而推断出2024年关键指标:

1、锂电池业务营收增长8.6%,假设电池材料回收的增速保持与电池一致(453亿),电池矿产资源业务不增不减(77亿),2024年的总营收 3749+453+77 = 4279亿,增速6.7%。

2、毛利率20%,预计净利率10%,约428亿,每股收益9.73元,增速-3%。

主要变数:

1、收入总量增加:全球经济快速恢复,国内刺激政策加码,销量快速爆发; +

2、收入结构改善:高毛利产品比例上升; +

3、欧洲补贴退坡,渗透率上升,海外增速下滑; -

4、受全球经济复苏影响,储能业务增速下滑; -

结论:

宁德时代的股价,预期将在 140 ~ 180区间波动,对应PE范围 15 ~ 18.5。

(上述分析和结论,单纯根据年报数据做线性等比例推导,并非严格意义上的研报,仅供学习讨论,不构成推荐。股市有风险投资需谨慎)

$宁德时代(SZ300750)$ $上证指数(SH000001)$ $创业板指(SZ399006)$

全部讨论

对宁德时代业绩的测算,我只用了最基本的会计学知识,初中数学知识,投资理论的入门级原理,和普遍认可的产业发展前景,得出来一个结论。但是不赞同的人占多数。那么我到底错在哪里呢?有没有高人详细指点一下。

假设2030宁王出货1500G电池,净利润0.6亿/G。 那么净利润为900亿,按照12PE,市值约 一万亿市值。$宁德时代(SZ300750)$ $上证指数(SH000001)$ $创业板指(SZ399006)$

承蒙大家厚爱,这个贴的阅读量持续增加。这里补充说明一下, 我只计算了他的锂电主营业务的情况,因为我认为一个好的公司,应该靠主业获得市值。宁德时代的利润,实际上有很大一部分来自于强大自由现金流,钱生钱出来的利润,大概有50亿左右,未来也会持续增加。这就是大摩认为的现金牛,愿意给他30块钱溢价的原因。$创业板指(SZ399006)$ $宁德时代(SZ300750)$

从我的分拆数据可以推导出,今年的一季报就会想到的尴尬。最尴尬的可能是下半年,因为去年的基数较高,同步降幅显著。$宁德时代(SZ300750)$

呵呵ai你能看到2030年,宁德你是只字不提2030年的预期啊。你吹票吹的真是个小丑

宁德时代还是有多种办法调节利润,估计会在441到500之间。

四季度的研发费用、管理费用都降了不少。

其实我比较想知道,哪个有科技属性有增长潜力的行业龙头,12PE被认为是合理估值。

低位看空,高位看涨,说的就是你们这些所谓的分析师,还不如国外的大摩,别人可比你们强一万倍

从去年12月买了中际旭创后开始关注蜜佬,蜜佬这边关于光模块的信息比较多,但是中际上了170的单价后,蜜佬的信息和论点仍然是看涨,感觉有点死多头了。2023年炒作中际到170多的价位时,卖方给出来2024利润预期是70亿,但2024年市场算出来中际大概是40多亿,对比利润和两年的股价,不言而喻。对于宁德,客气的讲蜜佬的观点有点“太主观”,我现在对你的信息诚信度持谨慎。

曾老板说插混、增程是有电是条龙没电象条虫,这和比亚迪仰望U8很矛盾,3.5吨的车重如果动力象条虫怎么能跑起来。这个矛盾实际也是三元和铁锂的矛盾,毕竟插混增程可以大量使用铁锂电池,进而影响到电池厂的收入、毛利率,是个决定方向的理念关键点。