我将AI的投资机会分成如下几个圈:

北美算力圈(光模块 + 硬件代工): 有预期,有逻辑,有业绩。

国产算力圈(自主xPU芯片): 有预期,有逻辑,等业绩。

华为算力圈(鲲鹏/昇腾整机代工): 有预期,有逻辑,无业绩。

大模型圈(仅限A股):有预期,无逻辑,无业绩。

应用圈(仅限A股):有预期,有逻辑,无能见度

今天讲讲北美算力圈中最关键的光模块。

逻辑顺

OpenAI CEO奥特曼在达沃斯论坛上描绘,GPT达到通用人工智能,算力需要增加10万到100万倍。从1950年代计算机被发明开始,一直遵循冯若依曼架构:运算器 + 存储 + 通信。光模块是未来AI数据中心三大关键部件之一。

只要基于大模型的通用人工智能路线走下去,光通信,就是算力硬件的核心组成部分。

预期足

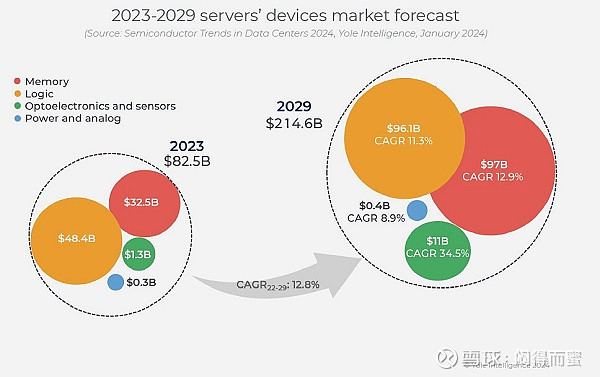

根据Yole的报告,未来六年,CAGR 35%,虽然规模不是最大,但是整个AI 算力中增速最大的赛道。

理论上,通信与GPU是平方关系,比如4个GPU,要两两相互通信,就是4x4=16条链接。当然,没有哪个土豪有财力去这么做,必须要收敛,一般来说,通信链路大约是GPU数量的2~6倍。

在以CPU Server为主的DC年代,光模块的升级大约3~5年一代。而未来的DC将以GPU为主,光模块的升级压缩到2~3年一代。为了匹配带宽需求,迭代的速度明显加快。

越来越高的带宽需求,也会催生新技术。高带宽、高密度,是未来的趋势,而硅光是所有新技术的基础(CPO、LPO),甚至是1.6T以后的唯一路线。从商业的角度看,新技术的产业链价值,呈现从下游向上游转移的趋势。在硅光年代,一颗光芯片就几乎把一个模块的工作全做了,不管是CPO还是LPO,下游模块代工厂的工作变得很简单,则利润空间大幅度压缩,往上游的硅光芯片公司转移。同时也说明,如果没有自研硅光芯片,未来的盈利会恶化。

业绩稳

光模块,同时兼具ODM(类工业富联)和通信设备商的双重属性。光通信在DC的Capex中只占6~8%左右,但对系统的稳定性至关重要,所以为了保证通信安全和互联互通,产业链玩家比较稳定,竞争强度较弱,利润率比较合理、稳定。比如,工业互联的毛利在16%,净利率在4%左右,而龙头光模块厂可以做到28%的毛利、16%的净利率。这种盈利水平,基本上秒杀大部分A股制造业企业。

个股点评 (中际旭创 >> 新易盛 > 天孚通信)

中际旭创:

北美大厂 50%+的市场份额。国内唯一量产自研硅光芯片(国内只有海思、光迅、旭创有能力,只有旭创已经量产)。核心逻辑:

1、最大的市场参与者;

2、最强的盈利能力;

3、二次成长曲线(在硅光时代,旭创将脱变成一个光芯片公司,享受芯片公司的溢价)

新易盛:

北美大厂20%的市场份额。通过采购光器件、芯片做模块开发、加工,核心技术不多。

天孚通信:

主营业务为无源光器件,毛利和净利润都不错,但从蛋糕规模来看,比较有限。大的模块厂家,比如旭创,自己做这些器件。

其它二线玩家:

其它二线玩家可以归纳到上述三家。

1、与中际旭创类似的是光迅科技,但受制于股权特征,北美的机会渺茫,待其硅光芯片成熟后,看能否通过光芯片曲线进入北美。

上游的潜力股:

1、硅光时代需要集中式光源。源杰科技的CW光源在业界处于第一梯队。不过CW光源芯片的价值量不大,预计最多给源杰带来5亿RMB营收,大概30%左右的毛利。(中际旭创是源杰科技的股东,大概率会有合作);

2、硅光芯片要将 调制器、探测器、波导、MuX、DeMux等功能部件集成到一个硅基衬底上,需要特色的产业链(45nm工艺就够了),国内主要是SMIC和燕东微。不过燕东微规模小,可能会更关注到硅光平台,业绩也更容易体现出来。