怎么看复星的三季度报告?

雪球里很多人开心的不行,在这里泼点冷水,我们看下贴图,我们会发现:

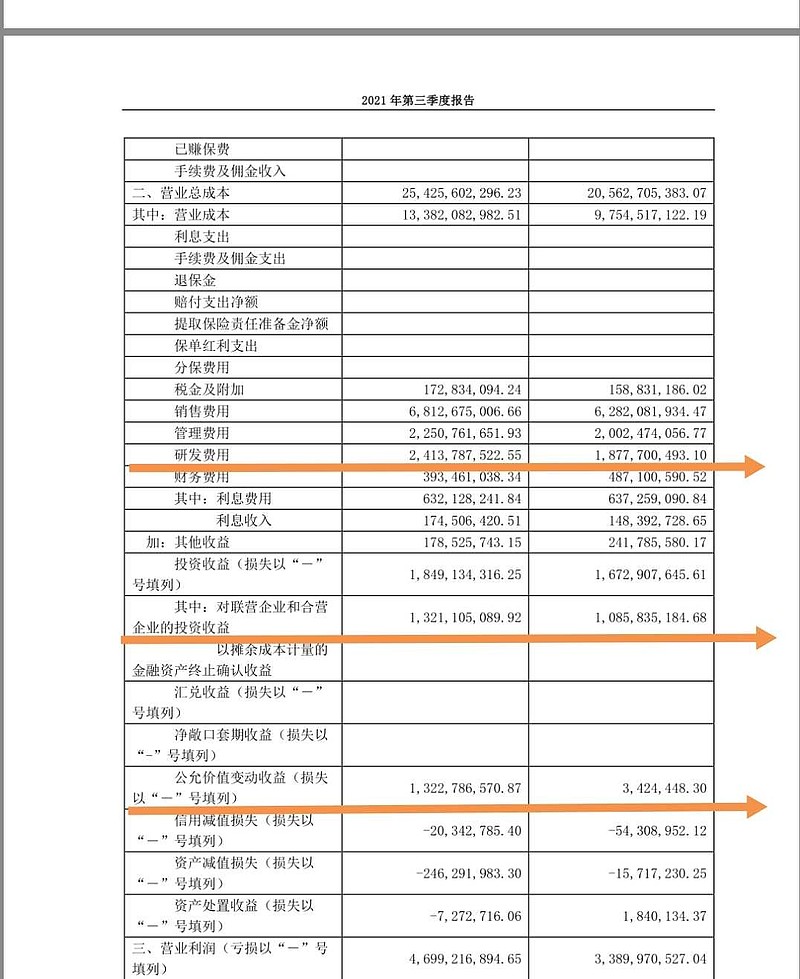

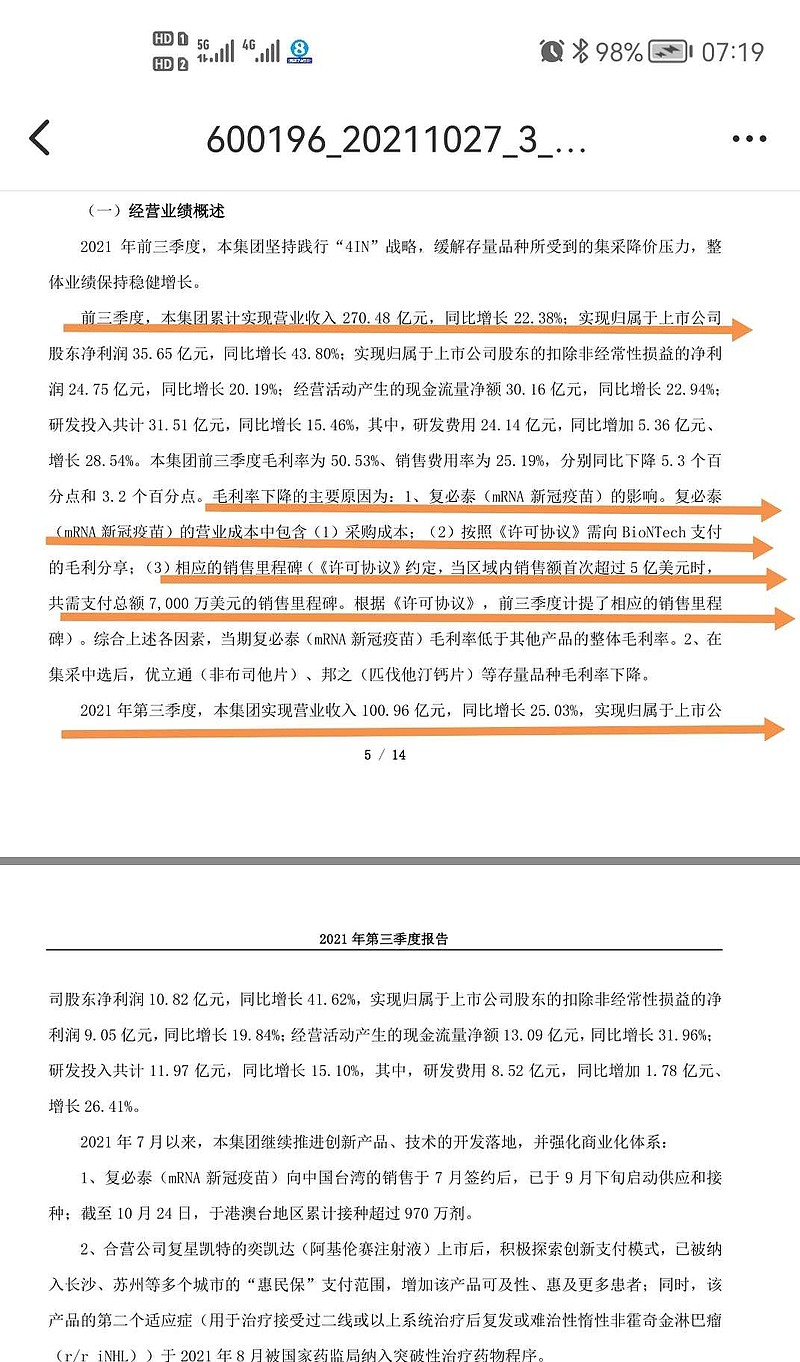

1、总收入270亿,增加22%,毛利率下降5.3%至50.5%,疫苗收入超5亿美元,合计人民币约32亿,简单计算,疫苗毛利为:(270*0.505-(270-32)*0.558)/32=0.110813,约为11%,如果没减去里程碑款项:7000*6.4=44800万,那么疫苗毛利在32*0.11=3.52亿,再加4.48亿,则为8亿毛利,8/32=0.25,也就是疫苗毛利为25%,还不错,复星赚的是良心钱,点赞

2、复星总收入减去总成本,实际上仅仅增加不到一个亿,结合第一点,如果没有疫苗收入,毛利则为下降约2.5亿,我们看第一张贴图,和第二张贴图描述,研发增加5.4亿,从而我们可以得知,没有疫苗,没有研发的持续增加,毛利实力上增加3亿不到;

3、再看第一张贴图,注意,联营收入同比增加约2.4亿,这块资产应该是参股连锁药房的收入,这是一个可持续发展的收入,点赞

4、最后说重点,再看第一张贴图,公允价值同比去年增加13.2亿,球友们这块资产能持续增长吗?

我们会发现,利润增加的恰恰就是这块公允价值增加额,如果去掉扣税15%,去掉公允价值增加额,实际上增加不到2亿,所有的数据就是这样了,说白了,复星如果没有疫苗,没有交易性金融资产同比的大幅增值,如果研发不增加,那么复星应该毛利应该增加约4亿,扣税后增加约3亿净利润左右,所以,建议球友们保持一份清醒,还远没到狂欢的地步!

总体来说,至少说明复星总体上走在上升的通道上,相信即使没有疫苗,复星的总体布局没有问题,收益也在螺旋上升中。非洲分销中心的建立,会不会成为第二个连锁药房?gland即将在第四季度开始生产年度2.5亿剂疫苗,那么2022年度,复星收入会不会平滑掉交易性金融资产的升值,在2023年度,复星随着制药板块、医疗器械板块、医疗服务板块,国外业务的发展,即使没有交易性金融资产,没有疫苗,业绩来到2元/股或者更好?

至少复星没有让我失望,继续持有复星,并计划试机加仓!