近期罐子要吃下中粮包装的消息放出来之后股价居然下跌了,这是不看好这门交易吗?事出反常,必有妖。广东今年的龙舟水已经下了三个月了,居然没有停的迹象,周末又是大雨,如果这些雨都下在长江电力的水库里,股价因该过30了吧!周末蹲家里就好好看看这门婚事如何。

两家早已秋波暗送,眉目传情合作多时,彩礼也交了1/5,当然了这彩礼比江西的贵多了,详情参考下方奥瑞金与中粮包装。

中粮包装也是一路买买买过来的,靠着中粮集团这棵大树因该不愁销路但是效率,效益会有影响。不知道奥瑞金后期如何整合,虽然有了波尔收购的经验但是外企跟央企还是不一样的,企业快速扩大,人才梯队能跟上吗?如何留住这些客户也是一个挑战,当然了质优价廉永不过时。

中粮包装的产品线比奥瑞金的更丰富更杂,不知道奥瑞金收购后如何处理,是将非金属包装出售还是全部吃下,都是包装不同的细分领域还是不同的。建议把塑料包装转给永新股份,当然了不知道永新有没有兴趣。

中粮包装地域分布有些跟罐子可以互补。

总体来看收购还是利大于弊的,除了产能和市场份额继续保持领先外产品线也得到扩充,一些新的优质客户也会纳入旗下(当然了如何留住也是挑战)符合公司的战略“包装名牌,名牌包装”。另外可以进一步加速去红牛化,红牛的官司看样子短时间内是了节不了的了。

另外对科研实力也是有提升的,看了下中粮包装还是有些技术含量的东西。

有一点貌似华润没什么动静呢?这么大的事华润资本这么淡定吗?印象中第二大股东珠海润格长青股权投资基金合伙企业跟华润有点关系。

也不知道市场在担心什么?担心极度缺钱有爱折腾包装之外业务的罐子玩不转收购后的整合吗?现在银行利率那么低,适合扩张,现在消费那么差,不因扩张….这个世界属于行动派,干吧!折腾吧!哪有什么完美的时候,完美都是在不完美的时候下的赌注。

有时在想罐子是不是因该往下游原材料发点力,投资一些下游企业,可能比去做体育更好。

方向对了就不怕,既然大家都不要那我就继续检点咸鱼吧!帮忙打到4块以下,即使错了,我也认了,制造业的利润都是一分,一厘抠出来的,跟高利润行业是没法比的。

等光来![]()

早在2015年,两家企业就已结缘。当年11月,奥瑞金从中粮集团(香港)手中受让中粮包装股权,成为第二大股东,当前持股24.40%。

通过股权投资,二者进入蜜月期,并联手开拓海外市场。

2023年1月,双方合资成立豪能香港,并远赴欧洲建设金属包装产品基地等项目。

奥瑞金野心并不止于此,公司注意到国内啤酒行业罐化率正在提升,但与国外市场相比还有很大提升空间。于是,加码啤酒生意成了既定战略。

公司2019年完成对波尔亚太收购后,成为国内三片罐和两片罐产能规模最大的企业。

这,对于周云杰来说还不够。

据公开信息,中粮包装国内两片罐年产能约120亿罐,奥瑞金若将其纳入囊中,将独享两片罐超40%的市场占有率。

加码两片罐

两片罐在国内市场,应用最多的两大场景是啤酒和碳酸饮料,2019年,分别吸纳了56%和26%两片罐供应。

奥瑞金早期倚重三片罐市场,直至收购波尔亚太,才为自己打开一扇窗户。

上世纪90年代,波尔亚太进入中国市场,成为诸多啤酒企业两片罐的重要供应商。大名鼎鼎的百威啤酒,自建厂以来,两片罐一直由该公司独家供应。

奥瑞金出资收购之后,直接或间接控制其旗下位于佛山、北京、鄂州及青岛的工厂。

借此,奥瑞金整合包装业务,在二片罐领域的话语权逐渐加大。公司顺势成为百威等啤酒巨头的供应商,双方还在OEM方面展开合作。

在环保政策影响之下,啤酒玻璃瓶使用寿命不可超过两年,这会直接推动啤酒罐化率提速。目前,国内啤酒罐化率约30%,远低于欧美国家70%的水平。

去红牛化

上世纪90年代,仪表厂退休职工关玉香带着16个员工,支起一条生产线,艰难地撑起了一个包装小厂。直到红牛进入中国市场,关玉香命运迎来重大转折。

关玉香接受了中国红牛严彬的苛刻条件,将奥瑞金工厂直接搬到距离红牛北京工厂800米处。

这一保姆式的贴身服务,让奥瑞金揽下中国红牛9成以上金属罐供应业务,近6成年收入都来自中国红牛。

2012年,公司登陆资本市场,成为A股金属包装第一股,巅峰期的2015年6月,市值超过300亿元。

背靠中国功能饮料老大,奥瑞金也并不能安枕无忧。中泰双方红牛商标拉锯战愈演愈烈,战火很快就波及到奥瑞金身上。

2017年,泰国天丝将奥瑞金及其子公司告上法院,要求停止伪造、制造红牛系列商标,赔偿3050万元损失。

后来,泰国天丝和中国红牛的战争,从法庭逐渐蔓延到产品渠道上。多方围堵之下,中国红牛对奥瑞金的贡献降低,公司不得不结交新朋友,拓展新业务。啤酒品牌百威、青岛、燕京和雪花;饮料品牌两乐、元气森林和健力宝等,都进入了奥瑞金的朋友圈。

逐渐摆脱了对中国红牛的依赖,奥瑞金收入不降反升,从2012年的35.1亿元升至2022年的140.7亿元。

这几年来,公司频频涉足啤酒领域,周云杰对此有清醒的认知——未来二片罐市场会伴随啤酒罐化率提升,另外,高端化两片罐型占比也会得到提升。

关于中粮包装:

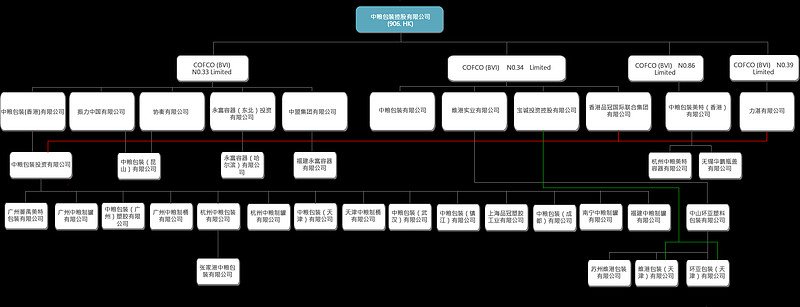

中粮包装控股有限公司,是一家综合性消费品包装企业。公司是中粮集团的核心业务板块之一,截止2017年底,公司拥有31家营运资公司,1家合营公司,1家联营公司。

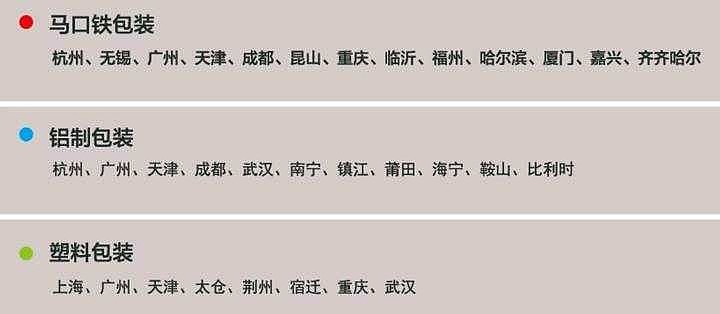

公司定位于中高端的消费品客户群,拥有马口铁包装(三片饮料罐、食品罐、气雾罐、金属盖、钢桶、方圆罐、印铁等)、铝制包装(两片饮料罐、单片罐)及塑胶包装三大类包装产品,主要应用于食品、饮料、日化等消费品包装,深度覆盖茶饮料、碳酸饮料、果蔬饮料、啤酒、乳制品、日化等消费品包装市场,在多个细分市场领域位于市场前列,获得了众多国内外知名品牌客户的青睐和信任。

公司的生产线由先进设备构成,建有严格完善的质量控制体系,从原材料、库存以及运输环节逐一实施高标准卫生强化控制流程,保证客户每一个产品的卫生安全。中粮包装的客户资源十分广泛,客户遍及众多领域的知名品牌,如雪花、青岛啤酒(https://00168.HK)(600600.SH)、百威、可口可乐(https://KO.US)、海天(603288.SH)、美赞臣、惠氏、宝洁(https://PG.US)、利洁时、中石油(https://00857.HK)(601857.SH)、壳牌(https://SHEL.US)等。

公司同时具备出众的一站式综合包装服务能力和高实力的技术研发机构,主导和参与制订多项包装产品行业标准,拥有总计四百四十二项左右包装类发明、实用新型、外观设计专利,荣获多项国际性的包装大奖,拥有完善的产品质量控制体系和食品卫生安全管理体系,产品品质达到美国和欧盟标准。

核心企业

杭州中粮包装有限公司

无锡华鹏嘉多宝瓶盖有限公司

杭州中粮美特容器有限公司

广州番禺美特包装有限公司

中粮包装(天津)有限公司

中粮包装(成都)有限公司

张家港中粮包装有限公司

中粮包装镇江制盖有限公司

深圳中粮包装有限公司

中粮包装(武汉)有限公司

杭州中粮制罐有限公司

中粮大桶事业部

品牌:

中粮包装、CPMC、中粮美特、华鹏

将中粮包装私有化,背后主要有两个原因。

中粮包装在公告中称,为保持集团竞争力,集团无可避免地制定及实施必要的业务转型,要约人完成要约并成为集团控股股东后,将为集团的战略发展提供强大的股东支持,并使集团可灵活作出战略投资决策,以实现集团的潜在长期价值。

此外,从2021年10月19日起,中粮包装已超过两年未能符合上市规则关于25%最低公众持股量规定。于公告发布日(12月7日),中粮包装的公众持股量为约20.75%,仍显著低于25%。中粮包装表示,要约人相信,要约为一项退出安排,让该等股东有机会,以较股份现行价格具吸引力的溢价实时变现彼等于中粮包装的投资以换取现金,因此让股东有机会将其资本重新调配至彼等可能认为在当前环境更具吸引力的其他投资机会。

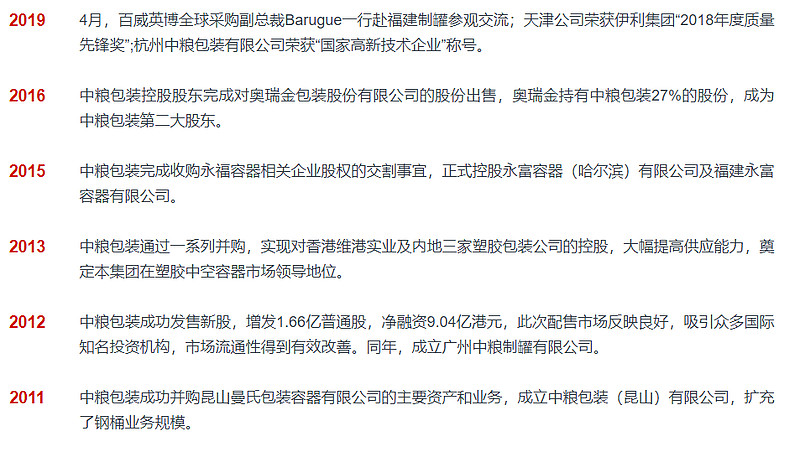

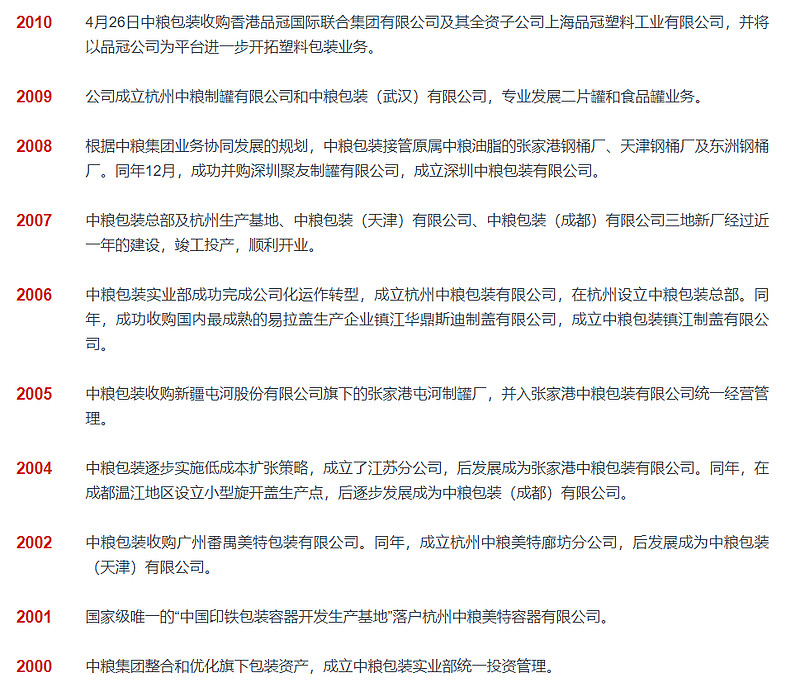

中粮包装发展历史较悠久,其前身无锡华鹏嘉多宝瓶盖有限公司在1991年成立,并于1999年被中粮集团控股。

研发与创新

公司具备出众的一站式综合包装服务能力,技术研发实力雄厚,研发体系完善,研发机构是中国包装联合会评审认可的“中国金属包装技术研发中心(杭州)”,与国内多所院校建立了合作平台,主导和参与制订多项包装产品行业标准,拥有上百项中国包装技术专利,荣获多项国际包装大奖。公司拥有完善的产品质量控制体系和食品卫生安全管理体系,产品品质达到美国和欧盟标准要求。

公司技术中心主要的技术研究方向包括印刷技术、节材技术、高安全食品包装新材料开发技术、新型自动化技术、节能减排技术等,通过对上述方向的深入研究已获得多项成果,推广应用取得了良好效益,例如UV印刷技术、自动化视频检测技术、余热利用技术等,多次获得中国包装联合会科学技术奖、中国气雾剂年度创新奖、中粮集团科学技术奖等。这些成果推动公司的技术发展与进步,同时带动了金属包装行业向绿色环保、高效节能的方向转型升级。

公司拥有442余项自主知识产权,多次主持或参加国家、行业标准的制定,其中国家标准7个,行业标准2个。

技术中心拥有在金属材料检测领域和化学检测领域通过国家认可委(CNAS)认可的实验室,授权检测项目达64项,在食品安全检测、原材料检测、货架期及高腐蚀性食品包装技术研究方面拥有核心技术,特别是实验中心已经建立气质联用、高效液相、光谱分析等精密分析系统,并形成了有效的食品安全监控体系。公司食品安全技术的进步为公司食品安全管控提供了有力的支撑。

公司技术中心拥有一支以中轻年为主的技术研发团队,专业涉及机械、电子、化学、高分子材料、印刷工程、包装工程等,其中拥有金属包装协会专家、包装标准化委员多名。

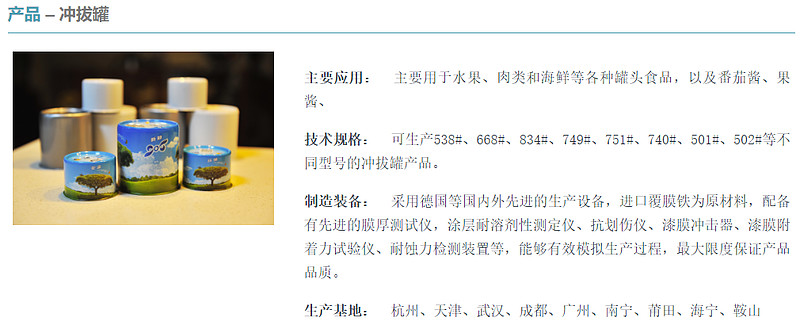

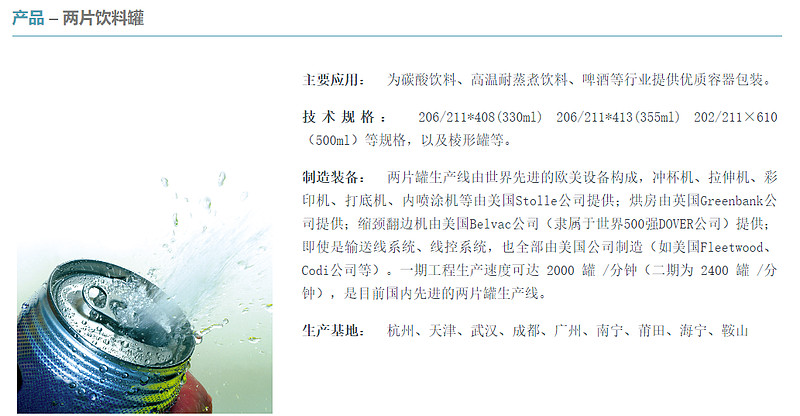

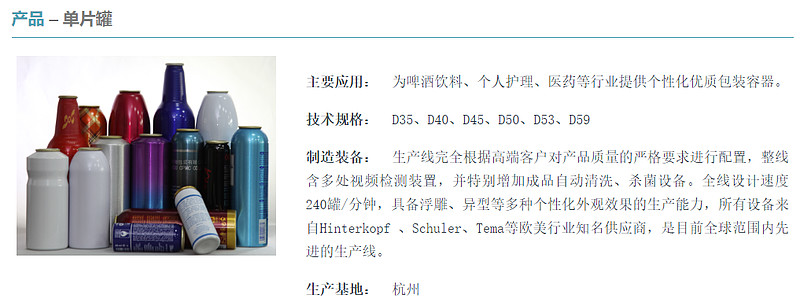

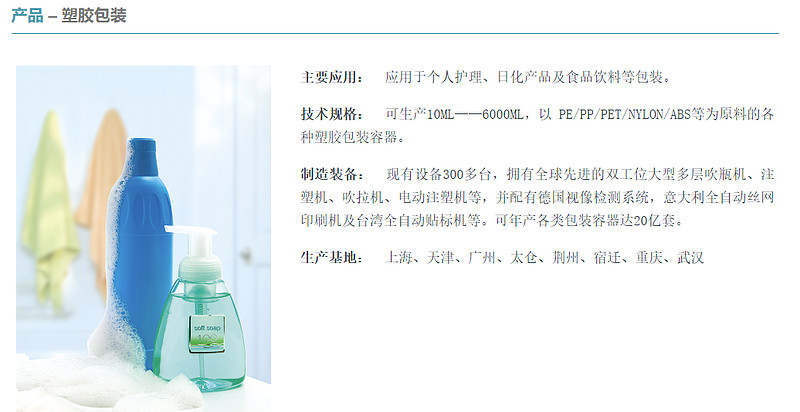

产品