90年代之前日本大部分家电品类实现了普及,地产泡沫破灭后,家电基本面整体步入下行通道。90年代起,房价进入长达20多年的下行通道,直到2010后才开始企稳。其直接原因是1985年起,日本政府宏观政策上的一系列失误。此外,人口老龄化、城镇化步伐放缓、居民资产负债表衰退,收入增长停滞,消费持续低迷使得地产陷入长时间调整。受前期的高普及率以及房地产下滑的拖累,外加汇率、企业竞争力等多重因素影响,日本家电的内需及出口表现皆不尽人意。分品种来看,仅空调、智能马桶等具备一机多户属性或前期普及率较低的部分家电销量在90年代后销量有所增长。

复盘日本股市表现,泡沫破裂后的十年间,电器指数表现优于其他地产链相关指数。十年内创新高的个股具有具备国际化、坚持创新、能够适应市场并积极转型等特征。日本经济泡沫破裂后的十年间,与房地产相关的产业链中,仅电气设备相对收益为正,而其他房地产相关的机械、上游资源、房地产本身、建筑等表现都相对较差。日本电器指数1990年大幅回落后震荡多年,最终于1999年创新高。拆分指数成分后,90年代后有以下几个特征:1)90年代后,日本家电相关个股整体表现较差,多元化的公司(和电子更加相关)表现相对占优。2)1993-1994年相对表现较好,主要是大跌后的反弹和基本面有所企稳。3)1999年互联网风潮期间,电子相关个股表现明显好于家用电器个股,部分个股涨幅超100%,在此驱动下,电器指数创1990年后的新高。从个股上来看,能够在地产泡沫后并创新高的公司往往是耳熟能详的国际化公司,他们往往能抓住机遇进行业务转型和开拓,典型的如松下、索尼、夏普、尼康、日立等,其中多家已经经历百年风霜。深度探究日本泡沫破裂后股价稳健向上的松下和弹性最大的索尼,1990年泡沫破灭后,二者分别在2000年和1997年股价再创新高。其股价表现取决于宏观流动性、市场情绪、热点题材、公司战略方向、市场预期、公司业绩等等。其中,业绩并非是股价走势的决定性因素,但业绩能够在一定程度上提供涨跌幅弹性,业绩好时能够在大盘弱势时提供更明显的抗风险性。

投资意见:当前的我国和90年代的日本有着相似之处,正在步入房地产下行,经济增速换挡期。这将给产业链上的家电公司带来一定的挑战。以日本为鉴,市场总是挑战与机遇并存。未来可重点关注不断创新,能够适应市场并积极转型的家电龙头股。我国和90年代的日本有着相似之处,当前中国也进入了房地产下行,经济增速换挡期。我们正在从金融地产为主导的产业模式逐步转向消费、高新技术为主导的模式。未来房地产增量空间不大,家电在高普及率下市场亦增长有限。近年来家电消费增速中枢已逐步趋近于0。尽管总量增长有限,但细分仍有亮点,智能家电已成新宠,2022年多种智能家电消费增速超100%,家电消费正迈入“数智化”时代。可重点关注拥有国际化战略、具备开拓创新精神、积极开展转型,能够抓住市场风口的公司。

风险提示:转型不及预期、外贸环境恶化

一、上世纪90s初日本房地产泡沫破裂

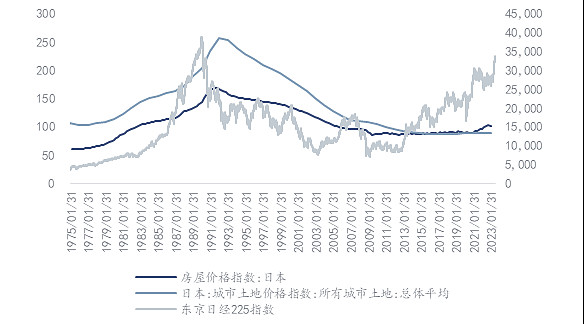

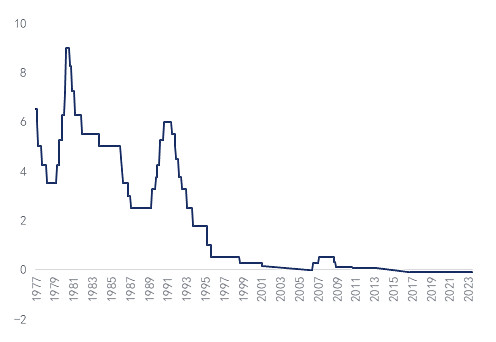

1985年起,日本政府宏观政策上的一系列失误,是导致其房地产泡沫破裂的直接原因。1985年9月,美国、日本、法国、英国及西德五国签订了“广场协议”,此后日元迅速升值,到1986年底升值幅度超过30%。在日元升值叠加一系列贸易限制下,日本出口大幅回落,其出口增速由1985年9月的-0.7%大幅回落至1986年8月的-20.9%,引发“日元升值萧条”。日元过度升值引发的日本经济下行,倒逼日本货币大幅宽松。1985-1987 年,日本央行连续五次下调政策利率,将贴现率从 5.0%降低至历史最低水平 2.5%。在宽松的货币政策推动下,大量资金涌入股市和房地产市场,导致资产价格暴涨。1985-1989年,东京日经225指数、日本房屋价格、土地价格涨幅分别达237%、31%、31%。为抑制投机,1989-1991 年日本央行连续五次加息,贴现率从3.25%上升 6.00%,日本股价泡沫率先破裂,日经225在1989年的最后一个交易日达到历史峰值,1990年1月开始急速下跌,持续到1992年7月才停止,期间指数基本腰斩;而日本地产则从1992 见顶回落,开启了持续近 20 年的下跌。

图1:日经225、房屋及土地价格走势

资料来源:Wind

图2:日本央行政策利率(%)

资料来源:Wind

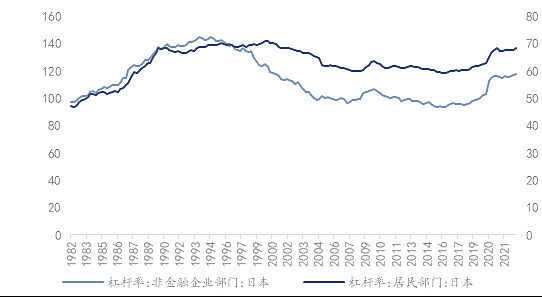

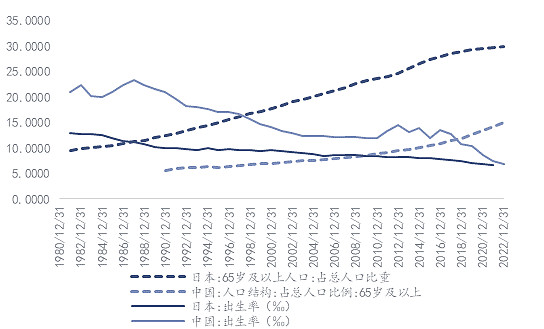

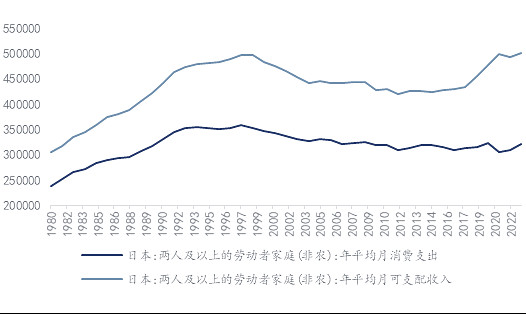

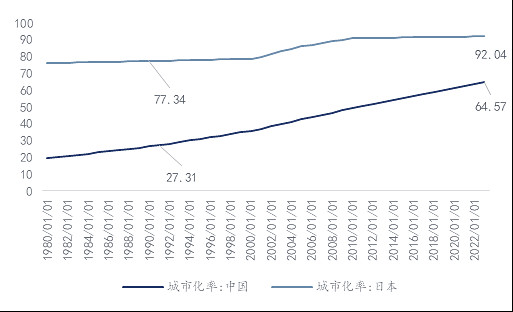

此外,人口老龄化、城镇化步伐放缓、居民资产负债表衰退,收入增长停滞,消费持续低迷使得地产陷入长时间调整。事实上,房地产泡沫破裂后,由于房地产价格的下滑和放贷利率的回落,短期房地产市场有所反弹。但房价下跌导致大量居民和企业的资产负债表受损,随着时间的传导,资不抵债的状态加剧。此时,居民和企业纷纷将由追求利润最大化转变为债务最小化:企业把大部分利润用于还债而非投资,居民把大部分收入用于还债而非消费,造成私人及企业部门信贷、消费和投资明显减少。此外,叠加老龄化的加速和城镇化步伐的放缓,日本家庭消费支出在1992年见顶后持续下降,1994—2012年间,日本家庭户主平均年龄由50岁升至57.3岁,同期家庭支出下降了14.2%。经济陷入负反馈循环,房地产比一般衰退持续时间更长。

图3:居民(右轴)和企业杠杆率90年后开始下降

资料来源:Wind

图4:日本老龄化率和生育率

资料来源:Wind

图5:家庭收入与支出增长停滞,转向下降

资料来源:Wind

图6:日本城市化率(%)

资料来源:Wind

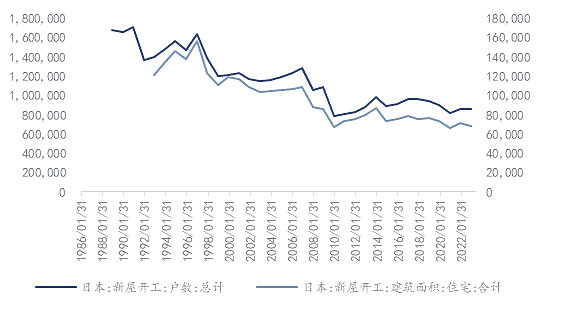

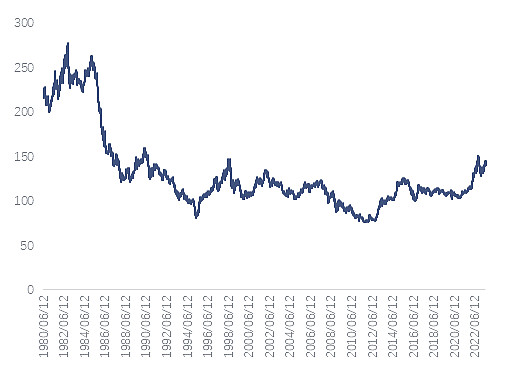

90年代起,房价进入长达20多年的下行通道,直到2010后才开始企稳。1990年,日本房屋价格达到顶峰。在房地产泡沫破灭后,房屋价格指数便呈现“倒V型”下滑,直到2010年左右才企稳。高峰至今下降幅度约43%。此外,住房建设与销售持续低迷,1991~2016年新屋开工CAGR约-2.15%。日本1990年新屋开工户数171万户,是近30年来的高点,自1990年以后,新屋开工户数整体呈波动下滑趋势:1996年反弹后,迎来一波明显下滑,至2000年前后企稳。随即在2006年后又迎来一波明显下滑, 2010年后企稳。时至今日,近10年新开工户数常年维持在90万户左右。

图7:房地产价格自1991年后持续下跌

资料来源:Wind

图8:新屋开工数量持续下滑

资料来源:Wind

二、90年代起,日本家电基本面整体进入下行通道

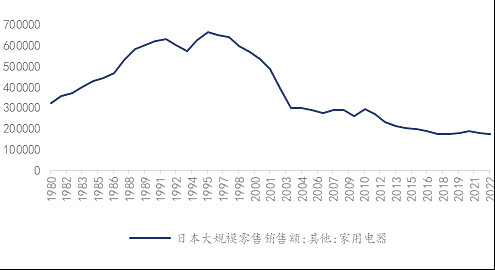

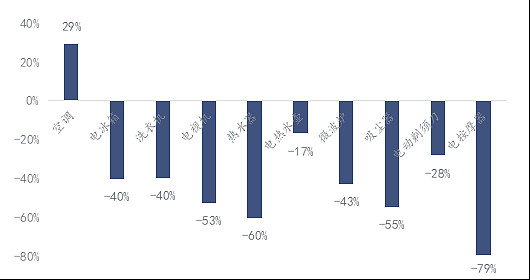

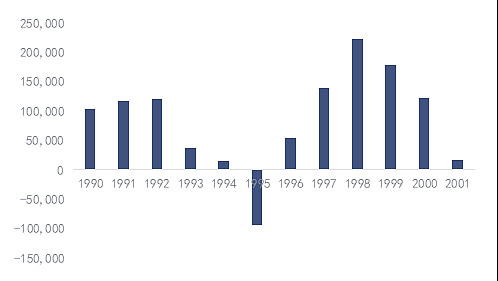

90年代之前日本大部分家电品类实现了普及,地产泡沫破灭后,家电整体步入下行通道。1990年,日本的电冰箱、彩电等部分家电品类已经普及。并且依靠产品优势,日本家电企业在全球市场攻城略地,在最顶峰的时期,世界十强家电消费企业中日本曾占据6席。但随着地产泡沫的破灭,并伴随着渗透率的饱和、消费力下降的影响,日本家电市场规模逐步下降。根据日本电机工业协会(JEMA )统计,1990-2016年日本家电行业出货金额由2.77万亿日元下降到2.32万亿日元,累计下降16%。趋势上来看,92年起家电零售销售额回落,但又在95年反弹至顶峰,随后便飞流直下。其中,除空调销量保持正增长外,其余大部分家电销量均较1990年有所回落。

图9:日本家电销售额情况(百万日元)

资料来源:Wind

图10:1990-2016年日本各家电品类销量累计增速

资料来源:Wind

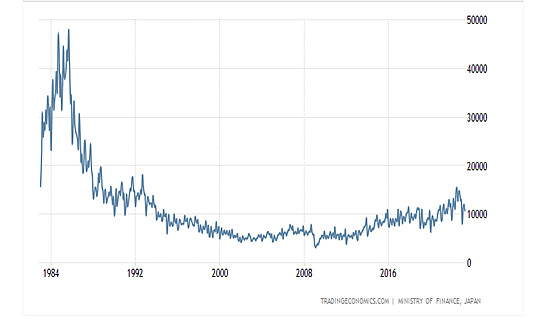

与此同时,受汇率、企业竞争力等多重因素影响,日本家电出口一路下滑,未能弥补内需不足的情况。1985年,日本家电创下历史出口顶峰。但自《广场协议》签订后,日元持续升值,日本家电出口金额便开始不断下滑。直到1989年汇率企稳,家电整体出口金额才略有回升。而90年代后,汇率维持高位降低了日本家电企业的竞争力,日本主要家电厂商也通过投资海外建厂的方式加速了日本产业的“空心化”,而中国家电产业的崛起也使全球家电行业的主要产能实现转移,三大因素导致日本家电出口进入了长期下行阶段。1985年出口最高峰金额达到2009年历史低点的15倍。

图11:美元兑日元

资料来源:Wind

图12:日本家电出口金额(百万日元)

资料来源:Trading Economics

分品种来看:

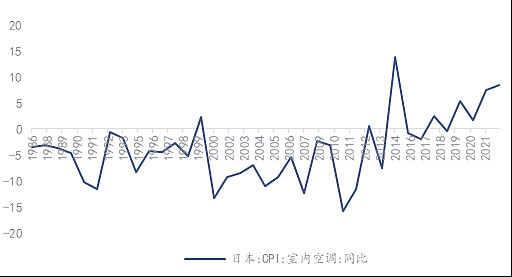

1)空调: 一机多户对冲受房地产下滑影响,90年代后销量仍维持增长,但价格略有下滑。与冰洗类产品的一机一户属性不同,空调具有明显的一户多机属性。因此,90年代以后,尽管地产表现较差,但空调销售规模继续稳定增长。根据日本冷冻空调工业协会(JRAIA)统计,1990-2016年日本空调户均保有量由1.1台提升至2.8台,带动销量从659万台增长到853万台,累计增幅29%,年化增幅1.6%。价格方面,CPI显示空调价格在90年代初期价格同比明显下滑,而后期略有回暖,直到2000年再度明显回落。

图13:90年代以后日本空调价格下滑

资料来源:Wind

图14:1990后日本空调户均保有量继续提升

资料来源:华泰证券

2)冰洗:销量下滑,且CPI同比持续回落。冰箱、洗衣机是日本最早一批实现普及的家电品类,经过70-80年代的结构升级,进入90年代后,随着经济陷入低迷、一户一机属性下保有量达到天花板以及产品升级对需求刺激边际减弱,冰洗销量持续下滑。据JEMA统计,1990-2016年日本冰箱销量从511万台下降到305万台,降幅40%,洗衣机销量从559万台下降到338万台,降幅也是40%。此外,从CPI来看,90年代开始,日本冰箱和洗衣机价格有所回落,且在2000年后产生了大幅下滑。

图15:日本家电保有率

资料来源:中金公司

图16:90年代以后日本冰箱、洗衣机价格下滑

资料来源:Wind

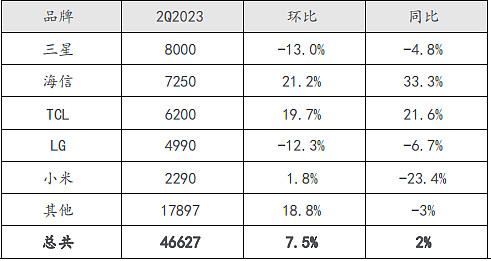

3)黑电:90年代受益于更新换代及一机多户,电视需求稳定。而21世纪韩企取代日企成为全球黑电新领军者。90年代初,液晶显示技术的发展使得平板电视成为一种新兴的电视技术。日本的电器公司开始研发和生产液晶电视,1996 年夏普推出 10 寸液晶电视AQUOS LC-104TV1,标志着液晶电视商业化时代到。此后,随着一户多机和更新需求的推动,90年代至2000年,日本电视销量呈小幅增长趋势。而2000年后,液晶电视开始呈现出高速发展和普及的势态,平板电视取代了传统的CRT电视。与此同时,韩企凭借上游面板领域形成全产业链优势,通过技术创新、低价竞争、高营销投入等手段不断蚕食日系品牌在全球市场的份额,中国大陆厂商则凭借成本优势在中国市场和海外中低端市场迅猛成长。价格战的开启导致电视均价下跌,日企市场规模大幅萎缩,目前全球电视机主流品牌为三星、海信、TCL、LG、小米,索尼的身影基本仅出现在高端市场。

图17:日本电视机销量(万台)

资料来源:JEITA

图18:全球液晶电视分品牌出货量 (单位:千台)

资料来源:TrendForce

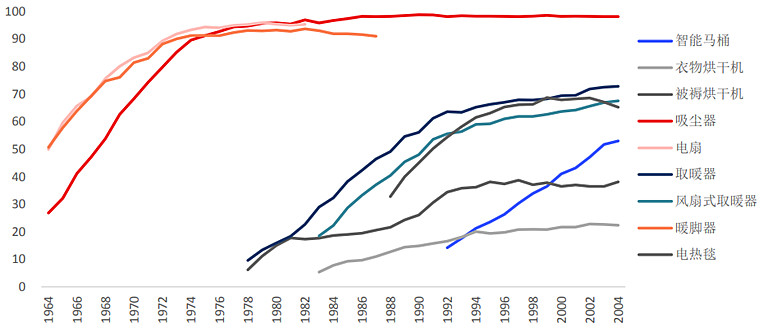

4)小家电:不同品类分化明显,普及率高的需求有所下滑,普及率低的需求不断提升。其中吸尘器、暖脚器、电扇等普及较早,后期提升空间较小,而智能马桶、风扇式取暖器、电热地毯等有明显技术升级或普及率偏低的则陆续兴起,渗透率逐步提高。小家电成为人们追求高性价比生活的重要工具,通过少量的花费,即能提升居家幸福感。日本小家电行业的产品升级、品类扩张产品升级都是驱动小家电销量提升的有效手段。时至今日,小家电仍在不断的推陈出新,丰富日本家电市场。

图19:小家电品类分化

资料来源:国泰君安

三、日本家电公司复盘

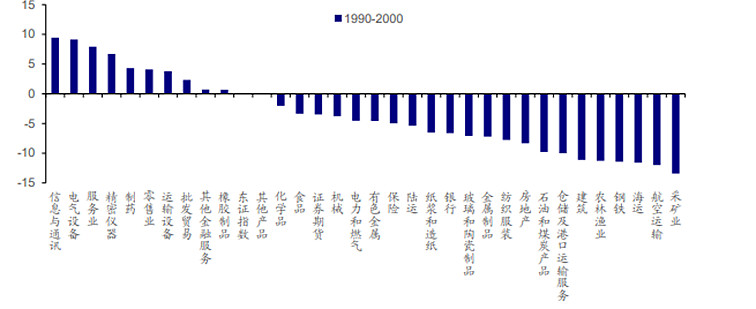

地产泡沫破裂后的十年间,与房地产相关的产业链中,仅电气设备表现较好。从行业指数来看,1990-2000年中,日本股市中的信息与通讯、电器设备、服务业表现最好。而其他房地产相关的机械、上游资源、房地产本身、建筑等表现都相对较差。因此,下文选用了包括家电在内的电器设备进行复盘,来探究地产泡沫破灭后,哪些公司表现较好以及其股价表现较好的原因。

图20:1990-2000年日本行业指数相对TOPIX指数涨幅 (%)

资料来源:Bloomberg,海通证券

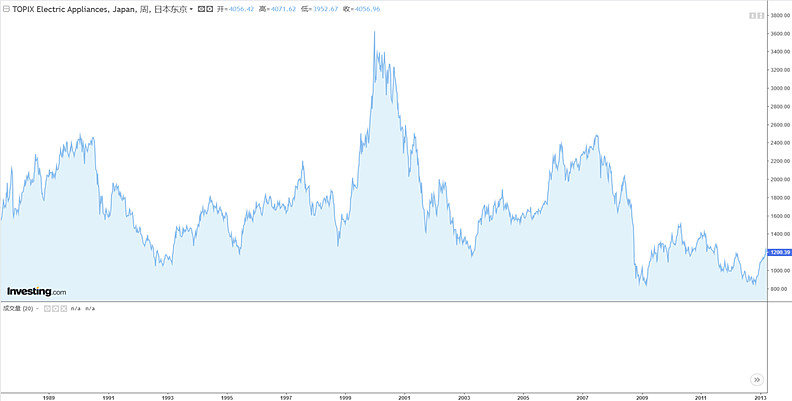

日本电器指数1990年大幅回落后,震荡多年,最终于1999年创新高。90年代,日本股市及房地产破灭后,日本电器股指1990年7月见顶,并于1993年3月左右见底,期间跌幅达57%。而日经225指数则是1月见顶,至1992年8月见底,跌幅达60%。电器指数在日经225指数崩盘后6个月开始大幅回落,稳定时间基本也较日经指数晚6个月左右。电器指数在崩盘后的1993-1997基本属于震荡阶段,但在亚洲金融风暴过后的1999年明显反弹,并在1999年10月创1990年后的新高。这主要是由于当时亚洲金融风暴逐步消退,市场回暖,并迎来互联网和科技股风潮,带动指数中科技相关的个股大幅上涨,引领指数创下新高。

图21:电器指数走势表现

资料来源:cn.investing.com,利得研究院

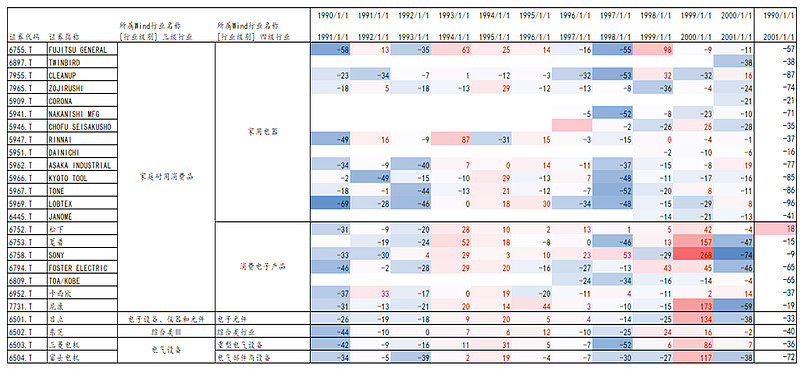

分个股及年份来看,90年代后有以下几个特征:1)90年代后,日本家电相关个股整体表现较差,多元化的公司(和电子更加相关)表现相对占优。从个股的表现来看,1990地产崩盘后的10年,家用电器个股(除松下外)均为负收益。相对而言,表现比较好的是和电气、电子相关的个股。这可能与公司的业务的多元性有关。房地产下行期间,家用电器销售整体表现较弱,而多元化的企业通过其他业务的对冲,减少了房地产带来的负面冲击。2)1993-1994年相对表现较好,主要是大跌后的反弹和基本面有所企稳。1990年代初的日本股灾直到1992年才见底企稳。在1993年和1994年期间,日本实施了宽松的货币政策,为股市流动性提供了一定的支撑。不仅如此,经济数据也显示出一些积极的迹象,如进出口增速超过10%、固定资产投资增长接近8%等。恐慌情绪大幅释放叠加流动性和基本面的改善,市场逐步开始回暖。3)1999年互联网风潮期间,电子相关个股表现明显好于家用电器个股。在亚洲金融风暴过后,股市平稳后,随着互联网浪潮爆发,夏普、索尼、尼康、日立、富士电机等著名电子公司取得明显收益,1999年涨幅均超过100%。其中,索尼表现最好,涨幅高达268%。

图22:家电相关个股涨跌幅

资料来源:Wind

3.1 松下

松下(Panasonic)成立于1918年, 其发展历程可分为五个阶段:1)创立与早期发展(1918-1945):公司起初生产电灯插座,随后逐渐扩展产品线,包括电灯和电器部件。最初名为“松下电器制作所”。2)战后重建与多元化(1945-1970):二战结束后,松下电器制作所在战后重建期间经历了快速发展。他们开始涉足其他领域,如家电、电视、收音机和冰箱等消费电子产品。同时公司也开始扩展海外市场。3)国际扩张与全球品牌(1970-1990):在这一时期,松下加大了对国际市场的拓展,并建立了全球化的运作体系。他们通过收购和合资等方式扩大了业务范围,涵盖了电子、电器、半导体、通信和工业解决方案等多个领域。4)挑战期(1990-2011):1990年代初,日本经济的衰退和市场竞争的加剧,使得公司面临不少挑战。1993年,松下公司宣布计划减资99%以上以改善财务状况,并进行大规模的重组计划。在90年代和2000年代初,公司推出创新产品,扩展其业务领域,包括家电、数码视听电子、办公产品等,以适应市场需求和技术发展。松下努力保持其在电子行业的竞争力,但错失电视、手机两大行业机遇,发展陷入瓶颈;5)转型期(2012-至今):关停等离子电视产线,2013退出手机市场、2019年完全退出半导体业务,近年来将业务聚焦于家电、汽车、工业设备和B2B解决方案。

图23:松下股价走势(右轴)

资料来源:Wind

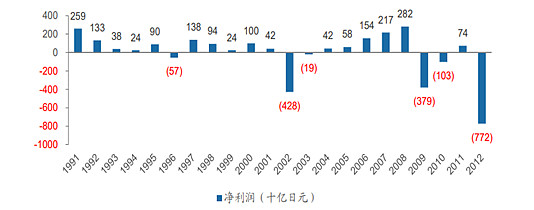

图24:松下年度净利润(十亿日元)

资料来源:Bloomberg

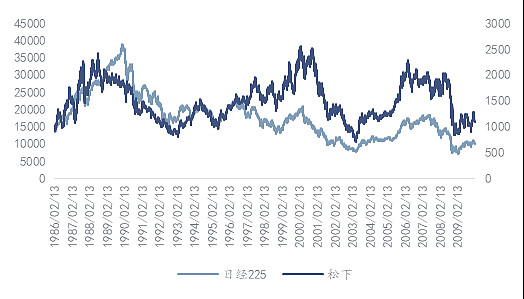

地产泡沫破灭后,公司股价并非持续下滑,1993年见底后,一路反弹,并在2000年再创新高。松下股价于1988年8月见顶,股灾后股价一路下滑,直到1993年2月企稳反弹,一路震荡上行至2000年初,后因互联网泡沫破灭,再度大幅回落。具体来看:1993/3-1994/6上涨;1994/6-1995/6下跌;1995/6-1997/7反弹。1997亚洲金融风暴爆发,股价受到影响,但仍在2000/1月回到1988年高点,随后便创新高。互联网泡沫破灭后,公司股价从2000/3最高点一路下滑至2001/9,在短期企稳后,再度下滑至2003年5月见底。

松下股价在房地产泡沫破灭后仍创新高,和公司战略转型开拓电子业务息息相关。进入20世纪90年代,面临日本经济的衰退和市场竞争的加剧,松下开始将重点业务集中在电子领域。为了适应市场环境,松下在90年代专注于发展和生产消费电子产品,如电视机、音响设备、DVD播放器和数字相机等。这个转变帮助松下在消费电子市场上取得一定的市场份额和竞争优势。以手机、电视、数码相 机为代表的通信与影像业务成为其收入占比最高的主力业务。此外,松下还增加了对半导体业务的投资。他们加大了在半导体研发、生产和销售方面的力度,并积极参与半导体技术的创新。这包括生产存储器芯片、微处理器和其他集成电路产品。与此同时,他们通过在全球范围内建立生产基地、销售网络和研发中心,加强了对国际市场的拓展。这使得松下能够更好地满足全球客户的需求,并扩大市场份额。

3.2 索尼

索尼(Sony)成立于1946年,其发展可以分为以下几个主要阶段:1)创立与早期发展(1946-1950):索尼最初名为“东京通信工业株式会社”。公司最初从事电子设备的修理和改进工作,随后开始开发自己的产品。2)创新产品与国际化(1950-1970):在这一时期,索尼积极推出了一系列创新产品。1955年,他们推出了首台便携式收音机“TR-55”,在市场上取得了巨大成功。此后,索尼不断推出新产品,如磁带录音机、彩色电视、立体声音响系统等。索尼也开始进军国际市场,建立了海外分支机构。3)消费电子的领导者(1970-1990):在70年代和80年代,索尼成为全球消费电子行业的领导者之一。他们推出了一系列标志性产品,如Walkman便携式音乐播放器、Betamax录像机和Trinitron彩色电视。索尼还进一步扩展了业务,涉足音乐、电影、游戏和影音娱乐等领域。4)数字革命与多元化(1990-至今):进入90年代以及之后的年份,索尼积极迎接数字技术的革命。他们推出了CD播放器、数码相机、个人电脑、游戏机等产品,并成为数字娱乐领域的重要参与者。此外,索尼还进行了一系列多元化扩展,涉足金融服务、医疗设备、半导体和电池等领域。

图25:索尼股价(右轴)走势

资料来源:Wind

图26:索尼净利润(百万日元)

资料来源:公司年报

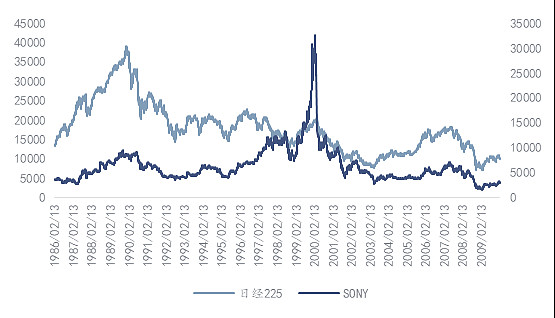

索尼的股价先同指数回调,再于1997年5月回升至前期高点,并在1999年乘互联网之风起飞,互联网泡沫破灭后,大幅下跌将前期涨幅抹平。索尼股价于1989年10月见顶,先于日经225指数2个月回调,至1992年8月日经225见底,索尼回调55%左右。之后的索尼股持续震荡,在1995年6月起开始呈现明显上涨趋势,1997年回至新高。亚洲金融风暴前期(1997.7-1998.7)索尼因其自身的业绩高增长,股价逆势增长20%,而同期日经225指数下跌20%,松下基本无变化。但金融风暴仍在延续,1998年8月,索尼跟随市场明显回调。1999年1月起,互联网主题爆发,索尼大幅上涨300%+。泡沫破灭后,股价回调70%,前期涨幅基本抹平,同期松下和日经指数回调20%左右。

结合松下来看,业绩并非支持股价走势的决定性因素,但能够在一定程度上提供涨跌幅弹性。1992-1994年度,松下和索尼业绩都呈逐年下滑趋势,但二者股价在1994年明显反弹,说明业绩并非股价的决定性因素。这与当时的宏观流动性,情绪释放、市场对公司的业务预期都有着一定的关系。此外,按照财报年来分,在索尼业绩表现较好的1996、1997、1998财年里,股价涨幅明显优于日经走势。而在亏损的1995年中,其下跌幅度也明显大于日经225。相似的,在松下亏损的1996、2002,走势也弱于日经指数。这说明业绩在一定程度上或能够提供α弹性,业绩好且未来预期好的更加抗风险。

图27:财报年期间公司涨跌幅

资料来源:Wind

四、投资意见

根据日本经验,地产泡沫后的十年,能够创新高的家电个股往往具备国际化、坚持创新、能够适应市场并积极转型等特征。从基本面上来看,地产破灭后,多数家电受到了负面影响。股价上来看,能够穿越牛熊的公司往往能抓住机遇进行业务转型和开拓,典型的如松下、索尼、夏普、尼康、日立等。他们都是耳熟能详的国际品牌,多家公司超过百年历史。他们曾经历过多年的大浪淘沙,却能屹立不倒,主要是其能通过全球化来实现市场的拓展,并且能够不断进行创新,抓住市场风口进行转型,开展新业务以谋求业绩增长与市场地位。

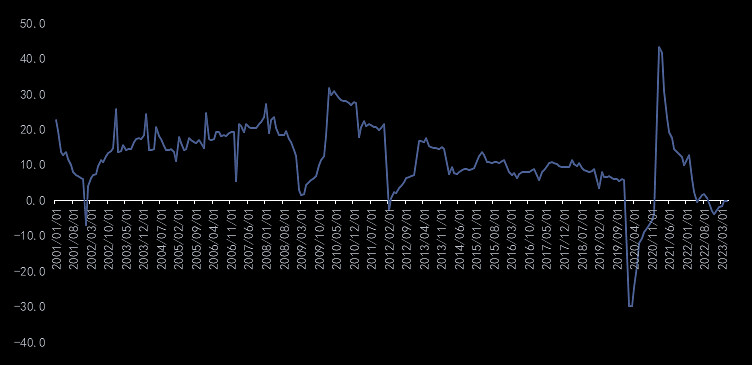

当前的我国和90年代的日本有着相似之处,正在步入房地产下行,经济增速换挡期。以日本为鉴,可持续关注国内能够不断创新,能够适应市场并积极转型的家电龙头股。我国和90年代的日本有着相似之处,当前中国也进入了房地产下行,经济增速换挡期。我们正在从金融地产为主导的产业模式逐步转向消费、高新技术为主导的模式。未来房地产增量空间不大,家电在高普及率下市场亦增长有限。近年来家电消费增速中枢已逐步趋近于0。尽管总量增长有限,但细分仍有亮点,智能家电成为当代新宠。《2022年中国家电市场报告》显示,2022年“新家电”销售规模迅猛增长,部分品类销售出现井喷,整体增速远超行业平均水平。其中,游戏电视零售额同比增长202%,自清洁扫地机器人同比增长150%,新风空调同比增长237%,射频美容仪同比增长110%,空气炸锅同比增长174%,低音破壁机、果蔬净化清洗机同比增长分别高达2370%、457%。家电消费正迈入“数智化”时代。综上所述,未来可重点关注具备国际化视野、拥有开拓创新精神、积极开展转型,能够抓住市场风口的公司。

图28:零售额:家用电器和音像器材类:累计同比(%)

资料来源:Wind