公司简介

1.1公司概述

上海莱士血液制品股份有限公司是一家主要致力于血液制品的研发、生产和销售的企业。公司主要产品为人血白蛋白、静脉注射用人免疫球蛋白、凝血因子产品等。公司是目前国内少数可从血浆中提取六种组分的血液制品生产企业之一,也是国内同行业中凝血因子类产品种类最为齐全的生产企业之一。

1.2公司主营业务业绩

行业地位

2.1 看公司规模,总资产以及总资产增长率

我们主要看行业总资产排名前三或近期市值总排名第三

医药生物-生物制品-血液制品细分领域,总共就6家企业,总资产前三和总市值前三都是上海莱士、天坛生物,以及博雅生物。上海莱士以总资产322亿和总市值460亿,稳居细分行业第一位置。

血液制品上市公司近三年中期报告总资产增长率波动较大,不过上海莱士还是略显上升趋势,2023年中期,总资产增长率达到了近11%。

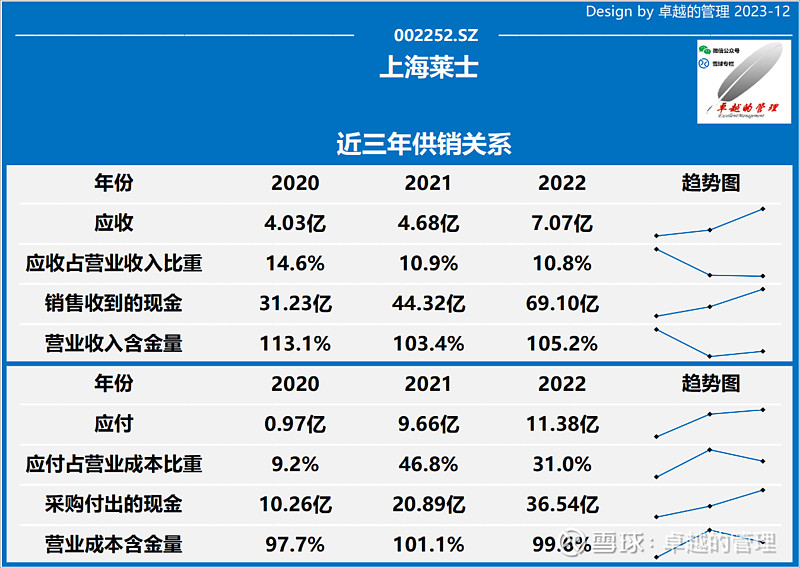

2.2 看“应收预付”和“应付预收”

判断公司行业地位,应为“应付预收-应收预付=无息贷款”

查看上海莱士在2022年度和2023年Q3的资产负债表,2022年度,应付预收-应收预付=11.38亿-9.15亿=2.23亿,相当于无息贷款2.23亿,确实不算多,而且要看应收和应付的周转周期。而2023年Q3来看,应付预收-应收预付=2.79亿-6.55亿=-3.76亿。由此可见者行业地位有所下滑。

同时我们也可以看一下近三年,应收应付的现金含量情况。从数据上初略地看,应收和应付的现金含量尚可。

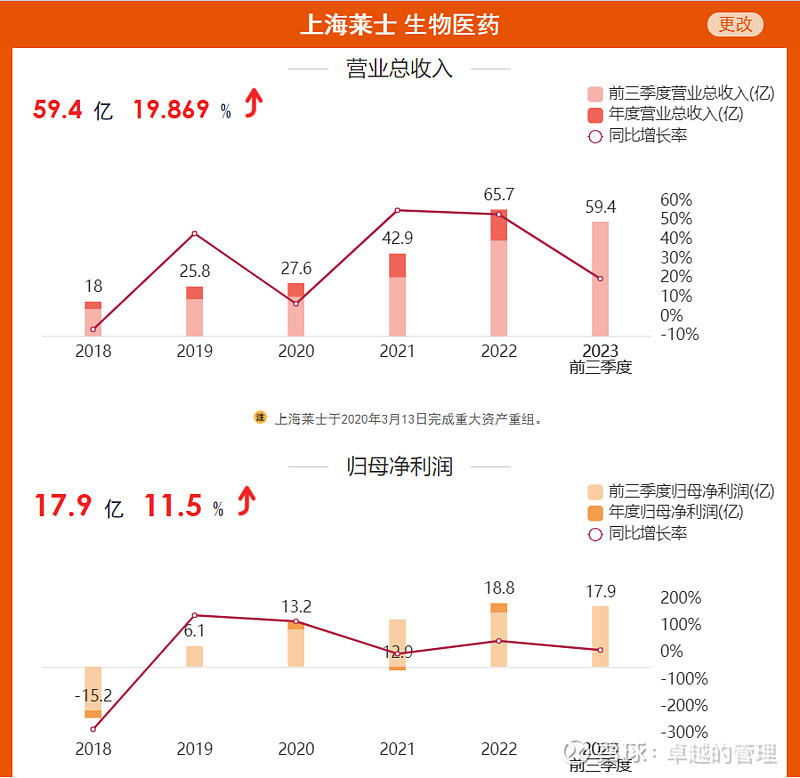

2.3 看营业收入

判断公司的行业地位。营业收入金额较大且“销售商品、提供劳务收到的现金”与“营业收入”的比率宜大于110%的公司行业地位高,产品竞争力强。查看其近三年的比率,在105%波动,虽然没有达到110%,但是在细分行业中一斤算最好的了。

偿债能力

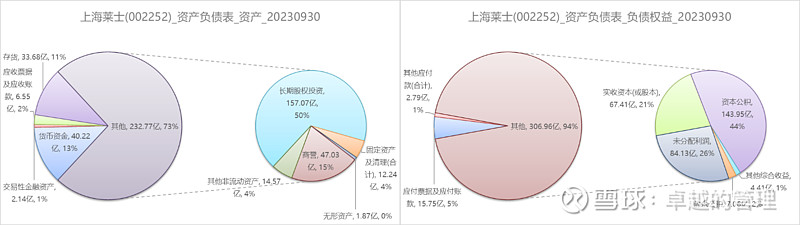

3.1 资产负债率,宜<60%。上海莱士的资产负债率很低,连续三年都只要6%都不到。而且从上方资产负债表_负债权益图表可以看出其负债主要就是近5%的应付账款。

3.2 货币资金应该远大于有息负债

由于极地的负债率,所以上海莱士的货币资金远大于有息负债,以下货币资金与有息负债比值达到了2000倍以上。

盈利能力

4.1 一般毛利率大于40%就意味着公司的产品竞争力较强

上海莱士虽然近三年毛利率都大于40%,但是呈现明显的下降趋势。而同行业其他公司未见有其这样的下降幅度。

4.2 优秀公司的销管费用率与毛利率的比率<40%

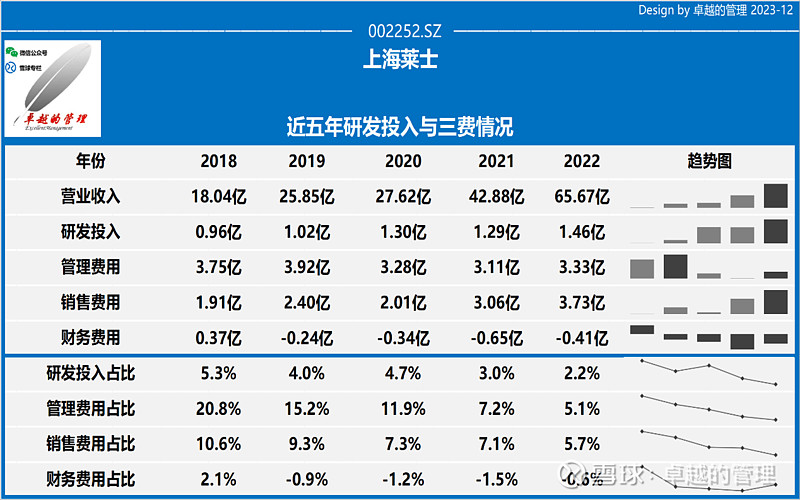

从近五年的销管费用来看,上海莱士的销管费用率一直呈现下降趋势,到2022年仅为销管费用率仅为11.8%,与44%的毛利率相比,其比率为26.8%。从上图可以看出,得益于优秀的费用控制,销售净利润能够达到28.5%,与第三位博雅生物形成鲜明对比。

4.3主营利润宜>0;主营利润率宜>15%;主营利润与利润总额的比率宜>80%

查看金三年主营情况,上海莱士的主营利润、主营利润率和主营利润与利润总额的比率都是达标的。

4.4 近五年的净利润现金比率,宜>100%

从上图来看,上海莱士净利润现金比率近三年也都有90%以上,但是跟第二位天坛生物和博雅生物来比,确实逊色了太大。

4.5 用“归母净利润”和“归母股东权益”计算ROE,ROE宜>15%

6家血液制品类上市公司的ROE和ROA都不高,一方面大致可以看出这几家的资产负债率应该都不高,另一方面,也说明了投资收益相对其他生物制品没有什么太大的优势。

成长能力

5.1. 查看公司造血能力

经营活动产生的现金流量净额>固定资产折旧+无形资产摊销+借款利息+现金分红总额

5.2 “购买固定资产、无形资产和其他长期资产 支付的现金”与 “经营活动现金流量净额” 比率宜在10%~60%

5.3 “现金及现金等价物的净增加额”- 分红,宜> 0

5.4 “营业收入”增长率大于10%的公司,成长性较好

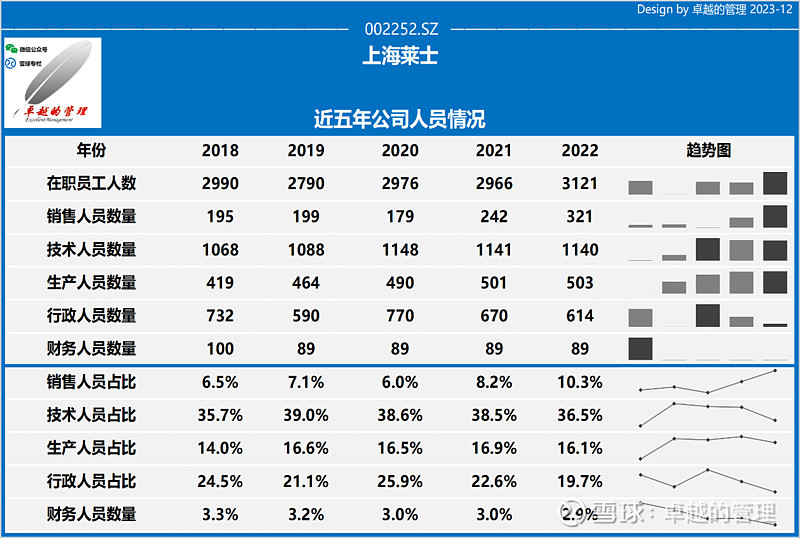

5.5 公司人员情况,科技型公司技术人员占总人数比例宜>20%

其他竞争力

6.1灵活度:(固定资产及清理(合计)+在建工程(合计))与总资产的比率宜在15%~40%

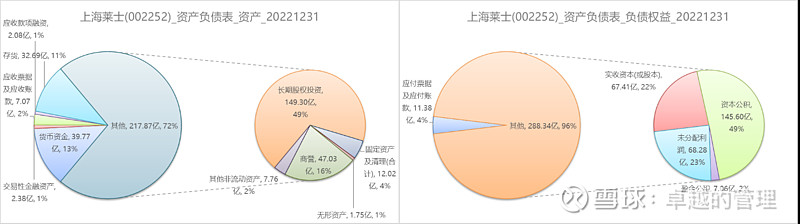

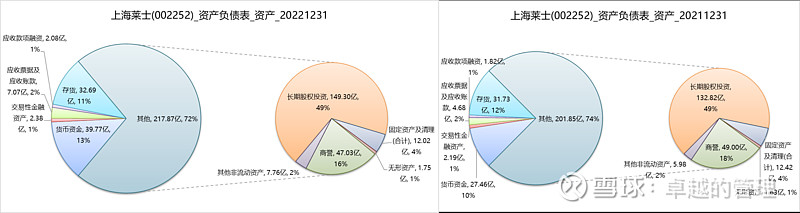

查看近两年上海莱士的资产负债表,其固定资产占比都在5%以内,而商誉达到了16%~18%。这并非是优秀公司的结构标准。

6.2专注度:与主业无关的投资类资产占比总资产比率<10%

上图中,近两年上海莱士的长期股权投资有149.3亿,占比达到了49%,这样的结构确实少见。

6.3慷慨度:分配给普通股股东及限制性股票持有者股利支付的现金,分红率>30%