一、脚踏实地——业绩回顾

(一)、主营业务概况

报告期内,迈克生物营业收入 13.8亿元,自主产品销售收入 8.67亿元占比 62.76%,销售收入较上年同期下降23.69%,系特殊产品市场需求极速变化,分子诊断试剂销售收入由上年同期 3.9亿元下降为 571.04 万元,同比下降 98.55%所致;报告期公司归母净利润 17,483.67 万元,较上年同期下降 56.91%%,除分子诊断试剂毛利额贡献消减外,公司按照会计政策的要求对相关存货计提资产减值准备。

公司大力推进全实验室智能化检验分析流水线并协同各平台单机的终端装机,随着终端市场常规检测业务逐步恢复,报告期内公司自主产品大型仪器市场端出库达成 1,601 台(条),其中生免和血液流水线 169 条,铺入终端市场的仪器将陆续带来试剂销量的持续增长,报告期内自主产品常规试剂销售收入 80,511.79 万元,较上年同期增长 12.9%。

(二)、按产品主营构成

今年的中报迈克生物不管是理论上还是实际上,都不怎么好看,主要原因一方面是分子诊断业务由于新冠疫情的结束,而分子诊断也是自主产品的主要占比,所以自主产品的营收明显下降,而代理产品由于公司一直以来的自主产品替代化,营收也是逐年下降。

虽然公司也在中报里面说了,上半年出货流水线1600台(条),平均每天出9台(条),但是短期对公司的销售收入还是未能有明显的贡献。

二、仰望星空

公司已搭建了“8+1”产品技术平台,包括:生化、免疫、血球、凝血、尿液、分子、血型、病理、快检,并基于产品研发“四化战略”制定了阶段性产品实现目标,包括:各平台均有产品销售、重点产品平台实现产品系列化和系统化、重点产品平台形成自动化可为实验室提供产品整体解决方案、关键原料稳定供应自主化。

产品研发及创新

公司多年来一贯坚持将每年净利润的 25%至 30%投入到自主研发中,过去 5 年公司累计研发投入超 11 亿元,占自主产品收入 13.73%;报告期内,研发投入 16,370.43 万元,占自主产品收入的 18.89%,较上年同期增长 32.76%。

专利

报告期内,公司新增研发立项41 项,项目开发结题 30 项,工艺/转产完成 25 项;截至本报告期末,公司拥有专利 576 件,其中发明专利 277 件,包含5 件美国专利授权、1 件瑞士专利授权、1项德国专利授权。

产品注册证

报告期内,公司新增国内产品注册证 38 项,截至报告期末累计获得国内产品注册证 495 项,其中免疫 204 项、生化136 项、病理 30 项、血球 27 项、快检 25 项、凝血 16 项、分子 14 项、尿液 13 项、血型 6项、仪器产品 24项。

报告期内,公司获得国际产品注册证由年初 1,456 项增加到 1,647 项, 其中欧盟及 EEA 和瑞士、土耳其的分类中Others 450 项、List B 25 项,Class A 45 项,伊拉克 122 项、印度尼西亚 114 项、阿尔及利亚 97 项、巴拉圭 96 项、泰国84 项、埃及 81 项、厄瓜多尔 72 项、越南 60项、印度 52 项、秘鲁 37项、菲律宾 35 项、哥伦比亚 31 项、希腊 28 项、缅甸 27 项、土耳其 26 项、巴拿马 23 项、斯里兰卡 19 项、萨尔瓦多 18 项、乌克兰 17 项、韩国 17 项、美国 15项、塞尔维亚 14 项、哈萨克斯坦 8 项、马来西亚 7 项、摩洛哥 5项、玻利维亚 4项、阿联酋 3项、巴西 2项、南非 2 项、加纳2 项、伊朗 2项、阿根廷 1项、澳大利亚 1项、德国 1项、俄罗斯 1 项、肯尼亚 1 项、新加坡 1项、危地马拉 1项。其中,危地马拉、希腊为首次获证。

三、数据验证

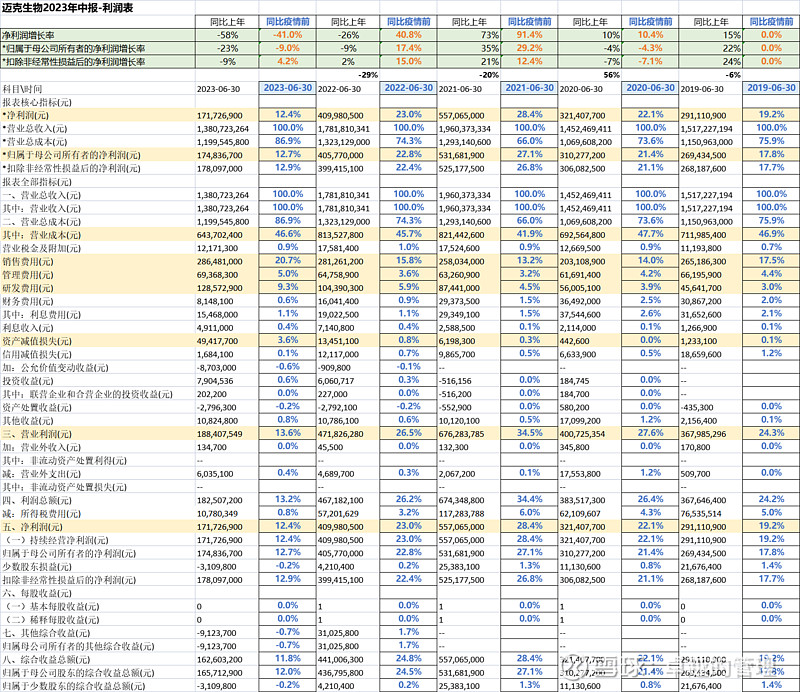

从公司的利润表来看,疫情上半段期间公司得益于新冠分子诊断产品,有了大幅度提升,而2022年和2023年的中期都明显下降。具体来看,公司的销货成本率没有太大的变化,都是在46%左右。但是2023年中期的销管费用占比,明显提升了。研发费用也是有一些提高,同时公司有减值了新冠产品资产损失。收入减少,而费用增加,导致营业利润下降超过10%。

不过,和之前的安图生物一样,所得税费用占利润比例很低,仅仅为6%,公司的税盾需要在从其他报表里面找找原因。

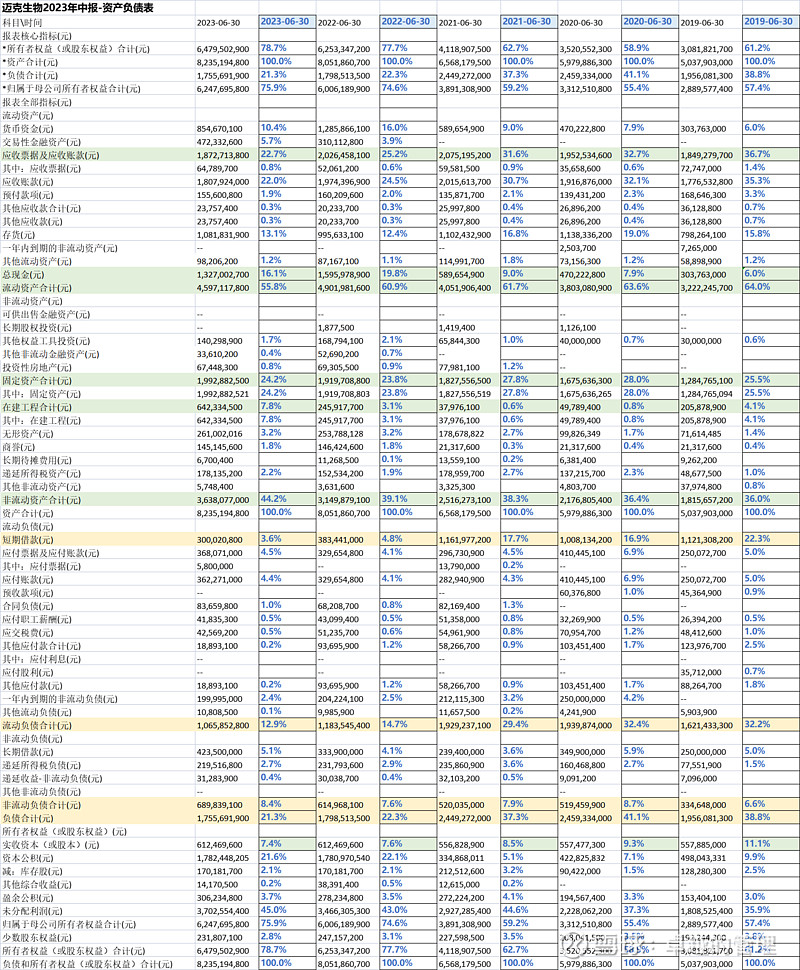

从公司的资产负债表来看,近三年来,公司的总负债率明显下降,从41%下降到了21%。具体来看,主要体现在短期借款,从2019年的22.3%下降到了3.6%,资本结构明显优化。

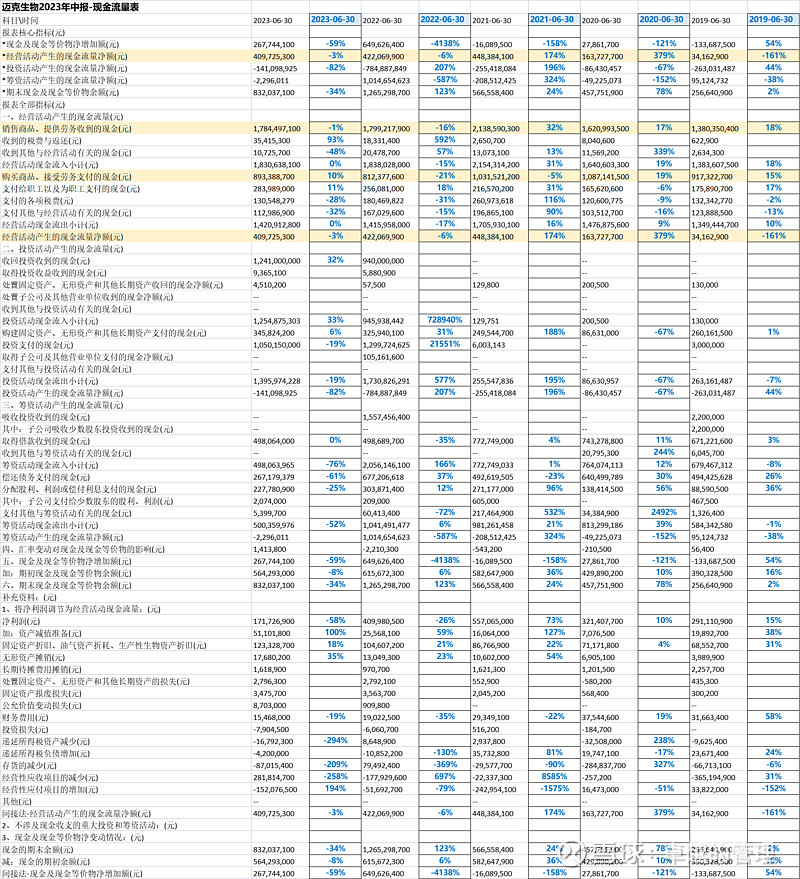

从公司的现金流量表可以看出,之前的净利润含金量为4/1.7=235%,含金量很足。应收含金量为17.8/18.7=95%;应付含金量8.9/3.68=242%。由于年中,这些数据也仅供参考。不过总体而言,现金流方面未看出有什么异常。查看递延所得税资产和递延所得税负债变化净值为0.125亿,结合之前的所得税合计0.235亿,所得税率为0.235/1.82=13%。

总结来说,迈克生物的2023年上半年业绩是大幅下降的,虽然中报做了解释,公司也暗示了通过仪器和流水线的大量出货,后期一定能够带动试剂产品的出货,但是有多少投资者愿意陪同公司一起成长还是一个未知数,毕竟公司高管的流动率也非常高,也说明了一些道理。在这个群雄逐鹿的时代,牺牲销售额来蓄势未来的发展,需要勇气和时间。

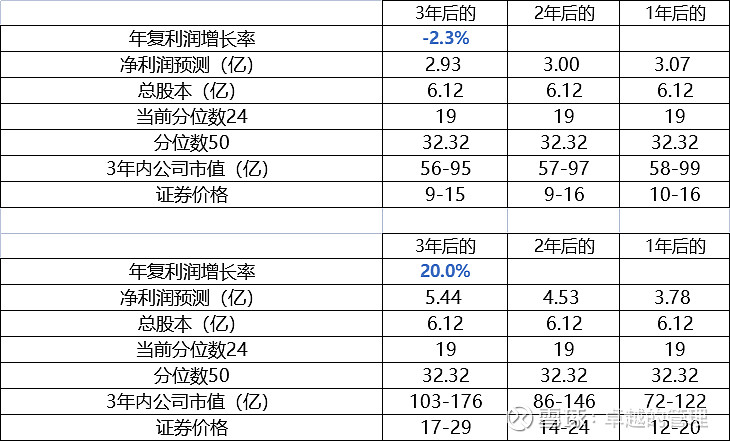

最后,仅根据上面利润数据,做一下推测。由于疫情依赖,迈克生物的年复利润增长率为负数,所以按照之前近4年的年复利润增长率来测算失效。那么我们乐观地希望迈克生物通过自主产品快速崛起,达到年复利润增长率20%,这样,按照当前分位数24和50,市盈率19倍和32.32倍,三年后市值将在103亿-176亿。根据其当前总股本6.12亿股,那时证券价值大致为17-29元。对比之前分析的老牌生化和发光企业安图生物,还有近来发展迅猛的新产业,到底其能不能打出自己的天地呢?大家拭目以待吧。