原创 刘晓博

正当市场期待央行在二级市场上购买国债,给市场放水的时候,令人吃惊的反向操作来了!

央行宣布:准备抛售国债!

由于此前中国央行很少在二级市场上买国债,所以手里的存货不多、品种单一。所以央行搞出了一个新的玩法:先借入国债,然后抛!

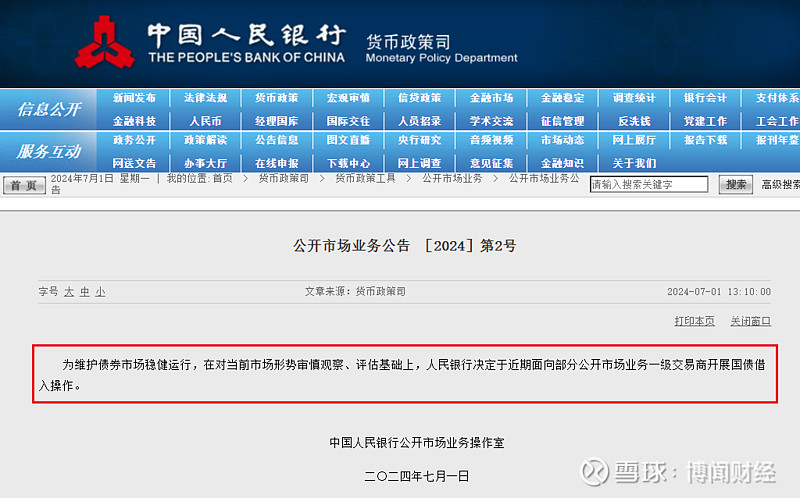

今天中午,央行通过官网宣布:决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

受这个消息的影响,国债和国债期货市场全面飘绿。

比如上海金交所上市的“国债主连”品种,走势是这样的:

今天的大阴线和大幅放量,就是这个消息刺激的。

再比如30年国债期货主连,走势也差不多。

国债跌了,收益率就上涨了。反映到10年国债收益率,是这样的:

估计很多读者搞不明白:央行说要借入国债,跟抛售国债是什么关系?

其实很简单,借入就是为了抛售,相当于融券做空!

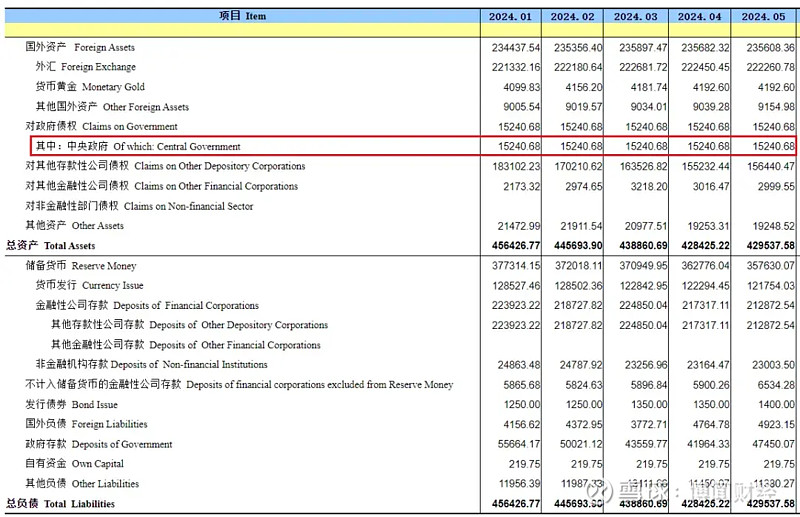

下图是央行的资产负债表:

央行目前持有1.52万亿元国债。如果抛售,是可以直接卖这部分国债的。但央行之前很少在二级市场上买卖国债,持有的国债是特别国债,品种比较单一。

要干预国债价格,必须有比较丰富的品种和数量。但问题是,央行手里没有筹码,所以要借。

此前央行和财政部曾宣布,未来央行将常态化在二级市场买卖国债。现在正处于国债牛市、货币扩张期,所以大家首先想到的是央行必须买。

所以这个消息出来后,国债市场更牛了。国债大玩家,主要是银行、非银行金融机构等,他们在赌中国的利率将长期走低。

现在处于“资金宽裕+资产荒”的时期,很多资金在空转套利。炒国债,就是主要的套利方式。

参与炒作国债的机构,形成了两个共识:第一,由于房地产拐点、土地财政式微,未来一段时间国家要大量发国债,所以国债牛一点应该是被鼓励的;第二,中国长期利率将走低,未来的国债利率也将不断走低,现在和过去的国债利率偏高,炒作他们风险不大,获利空间较大。

国债市场过于火爆,酝酿了一系列风险。比如机构的期限错配,以及未来利率波动的风险。

债券市场过于火爆,还会分流股市的资金,让股市岌岌可危。

央行需要平衡各方利益,需要提醒大家防范“预期趋同”的风险。

5月30日晚间,央行主管媒体《金融时报》刊发《长期国债这么火?专家提醒:应重视风险》一文称,从央行近期的多次表态来看,当下并不会进行国债的购买。如果长期国债收益率持续下行,并非买入的好时机。相反,如若银行存款大量分流债市,无风险资产需求进一步增大,人民银行应该会在必要时卖出国债。

央行行长潘功胜此前在陆家嘴论坛上,也再次发出警告:“要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。”

也就是说,央行可能抛售国债来平抑市场价格,是事先提醒过的。

但市场就是这样,一定形成了预期,就会自我强化,对警告视作耳旁风。

现在,板子终于落下了!

央行打破常规,从国债一级交易商(比如大银行)手里借国债,然后抛售。等国债价格回落了,在低点买入还给一级交易商,中间还可以赚取差价。跟股市里融券做空,玩法是一样的。

央行这样做,对国债市场来说是利空,所以今天国债现货和期货的各品种都出现了下跌,这有利于让市场恢复理性。

与此同时,对股市和汇率构成了利好。今天上证指数就一路走高,上涨了27点。离岸人民币汇率也小幅反弹。

债市理性一些,有利于资金回流股市;国债跌一波,国债收益率涨一波,有利于避免中美利率倒挂加剧,对人民币汇率稳定构成利好。

更为重要的是:央行通过借入国债、并抛售的方式,开启了在二级市场常态化买卖国债。

这才是历史性的重大变化。

它意味着,人民币未来印钞方式发生了重大变化。10年前增加基础货币(印钞)的方式,主要是外汇占款,也就是收购外贸活动中产生的顺差;最近10年增加基础货币,主要是“对金融企业的债权”,也就是借钱给大银行等机构(中期借贷便利、抵押补充贷款)。

未来增加基础货币的方式,将是购买国债,类似美联储的扩表,相当于把钱给财政。增量货币直达财政的能力,将大大增强。

通过“卖”,开启了“买”的路径,这一点很有意思。

最近,央行的很多“玩法”都在求变、求新,比如接下来降息方式也将有变化。未来率先发出降息信号的,将不再是1年期中期借贷便利的利率,而是七天逆回购的利率。央行降息的灵活性将大大增强,每个工作日都可以传递利率变化的信号(之前是每月1次)。