文:潘娴

今天,华润啤酒发布了建立“啤酒+白酒”两大事业部后的首份年度业绩。

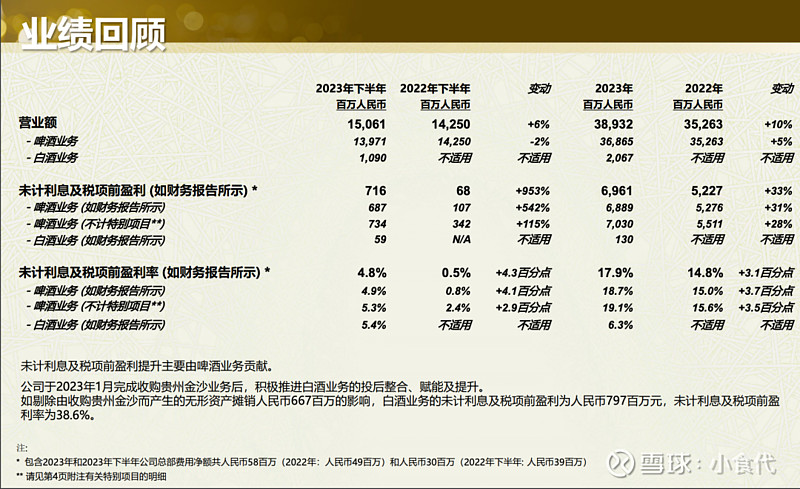

财报显示,2023年,华润啤酒的综合营业额为389.32亿元(人民币,下同),同比增长10.4%;公司股东应占溢利为51.53亿元,同比上升18.6%。这也是华润啤酒全年利润首次突破50亿元,反映出在消费谨慎的背景下,其高端化战略继续收效。

华润啤酒公司董事会主席侯孝海(上图中)、负责啤酒业务的公司总裁赵春武(上图左二),公司首席财务官赵伟(上图右一),负责白酒业务的公司副总裁魏强(上图右二),和公司秘书及投资者关系总监梁伟强(上图左一)

小食代留意到,在今天下午于香港举行的说明会上,华润啤酒董事会主席侯孝海第一次携啤酒、白酒两大事业部负责人参会,并谈到了去年表现的亮点与不足、今年行情预判等等。此外,对于外界对白酒企业金沙被华润接手后业绩“腰斩”的质疑,侯孝海也做出了最新回应。

高端占比提升

回顾2023年,华润啤酒的高端产品增速亮眼。

侯孝海指,在消费态势不如预期乐观的情况下,该公司高端啤酒增长幅度达到预期,增速也是近几年中相对理想的水平,证明华润啤酒高端化的趋势并未改变。

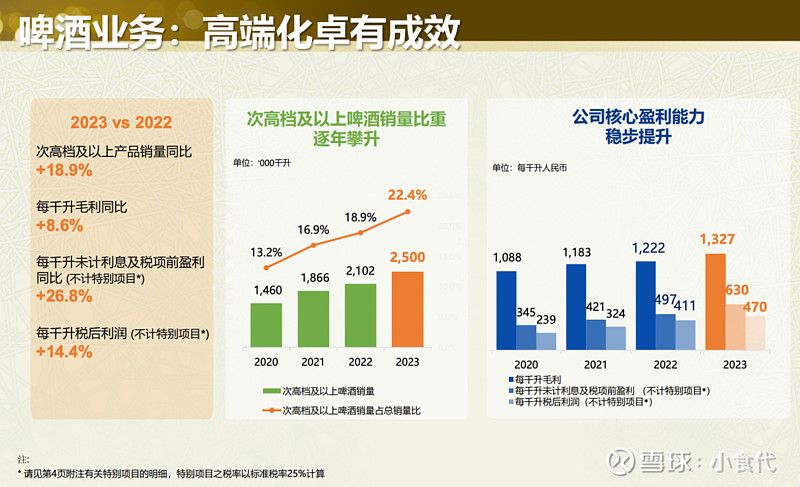

财报资料显示,2023年,该公司次高档及以上啤酒销量同比上升18.9%;占总销量比例提升3.5个百分点至22.4%;每千升毛利同比增长8.6%。

具体至产品,2023全年,喜力、雪花纯生、老雪和红爵等的销量同比均录得双位数增长,其中喜力品牌啤酒销量同比增长接近60.0%,实现双方合作第一个五年计划的“喜力品牌啤酒销量达60万吨”目标。目前,中国已是喜力品牌啤酒的全球第二大市场。

侯孝海形容,这一成绩在喜力全球乃至中国高端啤酒发展史上都是罕见的。在华润操盘的几年里,喜力中国业务取得了飞速发展,包括从东南区域走向全国市场、从夜场渠道走向餐饮和便利店系统,产品矩阵也新增了“喜力星银”等等。

在喜力等产品带动下,去年,华润啤酒高端产品全年销量达250万吨。“我们实际上真正推出高端(啤酒)也就4年时间,已经成为中国啤酒行业的高端巨头。所以我们未来可能再需要1~2年的时间,会真正成为中国啤酒高端化第一。”他说。

在高端化进展理想的同时,侯孝海认为华润啤酒仍有不足之处。

他表示,首先就整体啤酒销量增速而言,该公司去年增长0.5%,表现“不是很令人满意”。其次,高端产品勇闯天涯superX 增长不及预期,2023年销量规模仅为40万吨。最后,山东等区域市场出现波动,原因是勇闯天涯涨价和竞争加剧。

侯孝海

“但对我们来讲,这些不足都是未来发展的机会。”侯孝海说,以山东和东北等区域为例,这些市场基本上度过了“最困难的时期”,正逐步恢复中。尽管当地的中档产品挑战仍然较大,但华润啤酒希望以高端化增长来带动市场发展。

此外针对superX,该公司将进行产品升级换代,以期将superX打造为第三支年销量超100万吨的高端大单品。

侯孝海透露,华润啤酒制定了打造多支百万吨高端单品的计划。最快跻身这一阵营的将为“雪花纯生”,后者去年销量超80万吨,预计在1~2年内成为中国啤酒行业第二款餐饮零售价10元以上、销量达百万吨的产品。

第二支百万吨大单品将是“喜力品牌啤酒”。随着今年华润和喜力合作进入第二个五年,这一阶段的目标是实现“喜力品牌啤酒”全年销量翻倍至120万吨。第三支高端大单品将为上述的superX。

“我们(高端化)应该说是中国品牌为主,国际品牌为辅的。在未来的整个大高端组合里,我们的中国品牌和国际品牌的比例大概还是6:4。”侯孝海说。

白酒“做正确的事情”

在去年完成整合并入主金沙后,华润啤酒的白酒策略也成为了会上关注焦点。

资料显示,自2020年8月,华润啤酒确立“十四五”酒饮多元化发展战略,同年底华润酒业控股有限公司(下称:华润酒业)成立。后来陆续有三家白酒公司相继被纳入华润系,分别是山东景芝白酒、安徽金种子酒业以及贵州金沙。其中,华润啤酒以123亿元买下贵州金沙55.19%股权,更是刷新了中国白酒行业的并购金额纪录。

目前,金沙是该公司最重要的白酒业务。华润啤酒(控股)有限公司副总裁、华润酒业总经理魏强介绍,华润去年接手金沙后面临很大挑战,一是因原管理团队盲目压货和推产品导致的高库存,二是价格严重倒挂。因此,去库存和稳价格是华润入主后的首要举措。

魏强

对此,华润一方面分步骤、分批次在线上线下同步治理价格倒挂,保证经销商今后获利水平。另一方面采取组合手段促动销,特别是围绕大单品“摘要珍品”开展市场推广、去库存等一系列工作,增强经销商信心。

魏强透露,从去年7月份起,金沙酒业每月销售均超同期,下半年累计较同期增长近70%。2024年1-2月,金沙较同期增长近50%。具体至“摘要珍品”,其去年全年同比增长16%,开瓶率(注:指产品售出后实际开瓶饮用的比率)从去年初的14%提高到24%。

根据上述财报,华润啤酒的白酒(注:目前仅对金沙并表)2023年营业额为20.67亿元,未计利息及税项前盈利为1.3亿元。如剔除因收购贵州金沙所产生的无形资产摊销之影响,未计利息及税项前盈利为7.97亿元。

这显示出,金沙酒业离完成恢复元气仍有一段距离。根据华润啤酒此前公告,2019年至2022年上半年,金沙酒业分别实现营收8.78亿、17.67亿、36.41亿元和20.01亿元;期内溢利及全面收益总额分别为1.56亿、6.15亿、13.15亿和6.7亿元。

自华润对金沙酒业开始调整后,后者业绩出现明显缩水,这也一度引发外界对华润能否做好白酒的质疑。

“不管别人说你的业绩腰斩、脚斩,还是腿斩,这些都不重要,做正确的事情才是(华润)酒业最重要的内容。”侯孝海指出,因此,华润酒业坚定执行去库存、稳价格的工作,效果超出预期。

“我们面对压力,面对非议,面对资本市场的期望,做正确的事情,不畏浮云遮望眼,奠定自己的道路和模式,来管理和发展白酒,使金沙酒业逐步解决了历史遗留问题。”侯孝海说。

“三颗小树”

在侯孝海看来,就华润啤酒运营白酒的第一年结果而言,“啤白双赋能”战略收获了较好的效果。

“通过金沙酒业的发展,我们会看到华润啤酒在做白酒的时候,是(抱着)坚定的战略自信和坚定的战略思维,用长期主义和乐观主义对金沙酒业进行了全面的建设整理。”侯孝海说。

他同时强调,该公司操盘白酒并非直接将啤酒经验复制过去,而是两块业务互相赋能。小食代介绍过,为走好“啤+白”的发展道路,华润啤酒去年调整了上市公司的架构。啤酒及白酒业务的营运管理分别由华润雪花、华润酒业两个事业部负责。

此次转型为华润啤酒史上最大力度的组织变革

“好多人说是不是啤酒的人去做白酒了,这是很浅显的一种说法。华润酒业从来没说拿啤酒的模式去做白酒,就像我是(百事)可乐过来的,从没说拿可乐的模式来做华润雪花一样。” 侯孝海称,因此,华润酒业要打造非啤酒业务运作能力,需要不断学习、总结和探索。

“目前,中国还没出现过一家啤酒和白酒合在一起的大公司。”侯孝海说,“我们过去的白酒企业是一棵树,有像茅台、五粮液这样的参天大树,还有像古井贡酒、剑南春、郎酒这样的中等大树。但它们都只是一棵树,一棵树上有好几个品牌,这是没问题的,就像有不同分支(子品牌),主干是主品牌。”

不同于这种相对独立、子品牌依附于主品牌的模式,华润啤酒认为自身是三个组织合力发展的模式,这三个组织包括啤酒和白酒两个事业部、作为上市公司并负责整体赋能的华润啤酒。侯孝海形容,华润啤酒就像“三棵小树之间互相支撑与成长”。

“好多人说你的(白酒)梦想是多少,觉得华润酒业的梦想应该设定10年之后(销售规模)300亿。”侯孝海说,这种空想目标就像“在一个小孩还读幼儿园或刚上小学的时候,天天喊要上哈佛”一样没意义。现阶段,该公司的重点是让三个组织互相扶持成长,“将来的前途依然很大”。

乐观为主

最后再来看看华润啤酒业绩详情。

财报显示,2023年,该公司的啤酒业务营业额为368.65亿元,未计利息及税项前盈利为68.89亿元,较去年分别约上升 4.5%及 30.6%。随着高端产品占比提升,整体平均销售价格同比上升4.0%。

据悉,华润啤酒董事会拟派末期股息每股0.349 元(2022 年:每股人民币 0.302 元)以及特别股息每股0.300 元,祝贺该集团三十周年。

“2023 年既是本集团迈进三十而立之年,又是我们正式进军白酒市场的一年,亦是‘3+3+3’战略最后一个三年的开局之年,同时是喜力啤酒150周年,也是华润啤酒和喜力携手合作的第一个五年的标志性之年。”侯孝海表示,面对复杂多变的宏观环境,华润啤酒2023年仍取得了整体收入、利润和啤酒销量三增长。

展望2024年,侯孝海在会上称将是“乐观为主,谨慎为辅”的一年。尽管整体消费呈现收缩与高低端分化的情况,但华润啤酒业务增势不错,韧性较好。

“从啤酒的领域来看,高端化速度和趋势依然是最明显的。” 侯孝海说,尽管去年四季度市场承压,但在高端化带动下,华润啤酒当季的销量和收入仍保持增长,且增势延续到今年2月。

侯孝海

他还提到,华润啤酒今年没有整体涨价的计划,但会在部分市场和产品上保持价格弹性,寻找机会做进一步提升。

与此同时,面对多家高端啤酒存在促销的情况,侯孝海称“华润啤酒没有任何去降价、打促销战、打价格战的想法”,“产品的价格是生命,品牌是我们的法宝。所以从这个角度来讲,我们去维持吨酒价格的持续增长和单位数增长应该是一个较为确定趋势”。