感谢各位领导支持!天风海外喜获新财富最佳海外市场研究团队第二名。我们的使命是以最中肯的角度去分析并协助投资者做出最正确的投资决定。

华尔街实力+硅谷驱动力+港股老司机:我们集中研究美国科技趋势、美股TMT巨头动向及港股策略/TMT/大消费板块。我们不忘初心,放眼世界,兼具全球技术最前瞻与港股风云最洞察。

首席何翩翩,研究员雷俊成、马赫、董可心,感谢您的支持!前路漫漫,研途有您。

业绩超预期,新濠天地现金牛,新濠影汇ramp up生机盎然

港股新濠国际(200.HK)子公司新濠博亚(MLCO.US) 1Q18净营收(旧会计准则)14.1亿美元,同比增11%,高于预期的13.8亿美元;物业EBITDA 4.0亿美元,同比涨14%,高于预期的3.4亿美元。博彩方面(不含马尼拉赌场),VIP继续发力毛收入6.8亿美元,同比增23%,高于行业的21%;中场增速放缓,流水21.5亿美元,同比增18%,毛收入6.3亿美元,同比增8%,低于行业的20%;老虎机毛收入1.03亿美元(同比增25%)。公司本季维持17Q4的0.045美元/股派息数额,等于0.135/ADS,目前股息率1.69%。

娱乐场方面,现金牛新濠天地在高基数下业务转趋稳定,净营收为6.4亿美元,EBITDA为2.1亿美元,同比跌3%,VIP流水同比跌12%,毛收入达3.33亿美元,同比跌2%。中场流水11.8亿美元同比增12%,中场毛收入同比跌3%达3.79亿美元。我们认为新濠天地在去年高基数下,本季的表现也受以下两点影响:1) David Sisk 在 2 月份才开始担任新濠天地运营总监,团队仍处于更换和磨合状态,但运营效率相比四季度已有起色;2)Morpheus 酒店收尾工程以及迎尚酒店的改装一定程度影响了中场客流。新濠影汇本季度表现突出,ramp up明显加速,净营收3.68 亿美元,物业 EBITDA 1.1 亿美元,同比涨62%。新濠影汇自17Q1以来开始ramp up,除了在中场引进不同合家欢主题项目以外,也同时加强跟VIP中介的合作,以及积极引进新的VIP中介,如大卫城等。本季VIP流水同比增83%达66亿美元,毛收入1.8亿美元,同比大涨106%。中场人气旺盛带来毛收入2.26 亿美元,同比增 31%。此外,主打VIP的新濠锋本季表现也相对突出,VIP毛收入同比增32%达1.62亿美元,与销售团队积极引进VIP博彩中介有关。

重申三大利好:Morpheus开幕,新濠天地管理改善,塞浦路斯锦上添花

我们重申新濠有三大利好:1)新濠斥资10亿美元新建的高端酒店Morpheus(摩珀斯)预计在 6月开幕,主打高端中场和VIP。Morpheus是已故设计师Zaha Hadid遗作,提供约780间客房、套房和空中别墅,我们看好新酒店定位和设计,有望从18H2开始为新濠天地吸引更多高端客;2)我们认为新濠天地业绩有望随更换新运营总监David Sisk和巩固销售团队而改善。原总监Gabriel Hunterton在运营理念和新濠天地销售团队产生冲突而流失较多销售骨干,加上永利皇宫和金沙在高端中场的竞争,导致这块的流失。我们发现David Sisk已在18Q1重置运营和销售团队并确立激励机制。虽然团队仍在磨合尚处早期,我们预计新濠天地管理能力将逐步改善;3)新濠投资14.6亿港元于欧洲塞浦路斯项目,其中旗下4个卫星娱乐场项目有望在18年6月开始贡献业绩,而新建的利马索尔综合娱乐场预计在2021年为公司带来收入增长。长期来看,新濠目在日本为申请综合娱乐中心积极布局,公司未来有望成为华资日本赌牌稀缺标的。

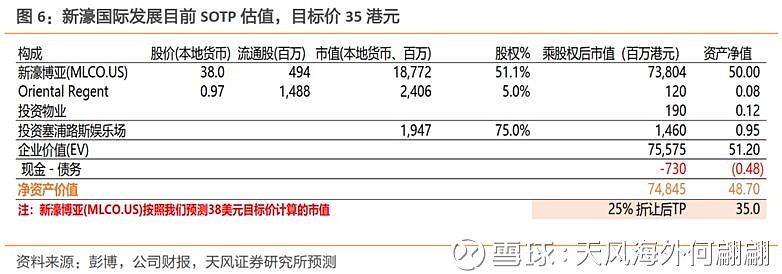

估值:三大利好+回购不断=折让收窄;上调新濠国际TP至35港元

我们一直强调新濠三大利好。新濠国际4月以来涨幅超过35%,相对美股折让也从40%收窄至现在的29%,新濠博亚和新濠国际4月以来多次回购也显示公司对未来业绩和股价的信心。我们再次强调18-19年中场+非博彩投资主线。新濠是澳门高端中场业务开创者,旗下物业设计各具特色,可以抓住各年龄层次的高端中场顾客,配合2018年港珠澳大桥有望通车,2018年下半年城轨延长线预计建成,通车后口岸与新濠影汇毗邻,我们认为会带动新濠影汇的客流量。我们维持新濠博亚2018年EBITDA 18亿美元预测,随着短中长利好催化,我们认为EV/EBITDA 11.5x较合适,我们维持新濠博亚(MLCO.US)38美元目标价格。我们认为新濠国际相对新濠博亚的折让有望从目前的30%进一步收窄至25%以下,我们上调港股母公司新濠国际(200.HK)目标价格,从32港元提至35港元,重申“买入”评级。

风险提示:政策收紧,国内经济不景气,公司业务进展缓慢等

相关报告:

1、新濠国际发展-公司点评:三大利好春暖花开,TP上调至32港元,重申“买入”。2018.04.16

2、新濠国际发展-公司点评:短期催化等5月,TP下调至28港元,维持“买入”。2018.02.09

3、新濠国际发展-公司点评:短中长期多项利好,上调TP到34港元,重申买入。2017.12.31

4、新濠国际发展:短中长期利好不断,TP上调到30港元,重申买入。2017.11.10

5、新濠博亚17Q2点评:营收超预期,行业首选,新濠影汇星光熠熠。2017.07.29

注:文中报告节选自天风证券研究所已发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《新濠国际发展(00200):业绩超预期,回购+三大利好,TP上调至35港元》

对外发布时间

2018年5月6日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

何翩翩 SAC 执业证书编号: S1110516080002