感谢各位领导支持!天风海外喜获新财富最佳海外市场研究团队第二名。我们的使命是以最中肯的角度去分析并协助投资者做出最正确的投资决定。

华尔街实力+硅谷驱动力+港股老司机:我们集中研究美国科技趋势、美股TMT巨头动向及港股策略/TMT/大消费板块。我们不忘初心,放眼世界,兼具全球技术最前瞻与港股风云最洞察。

首席何翩翩,研究员雷俊成、马赫、董可心,感谢您的支持!前路漫漫,研途有您。

业绩符合预期,高端中场主推力,再次验证高端中场逻辑

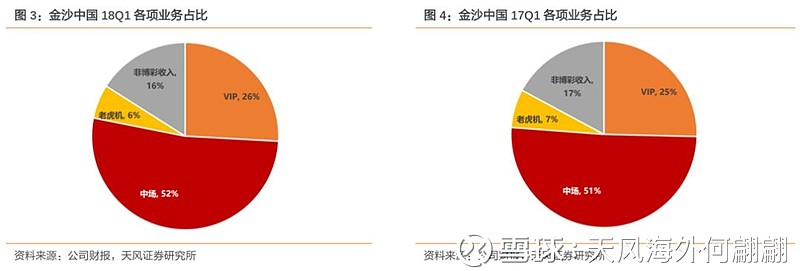

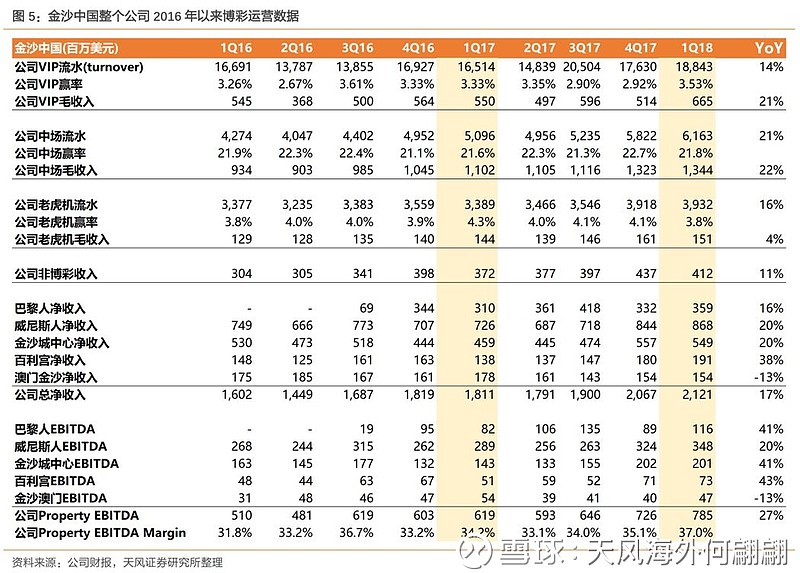

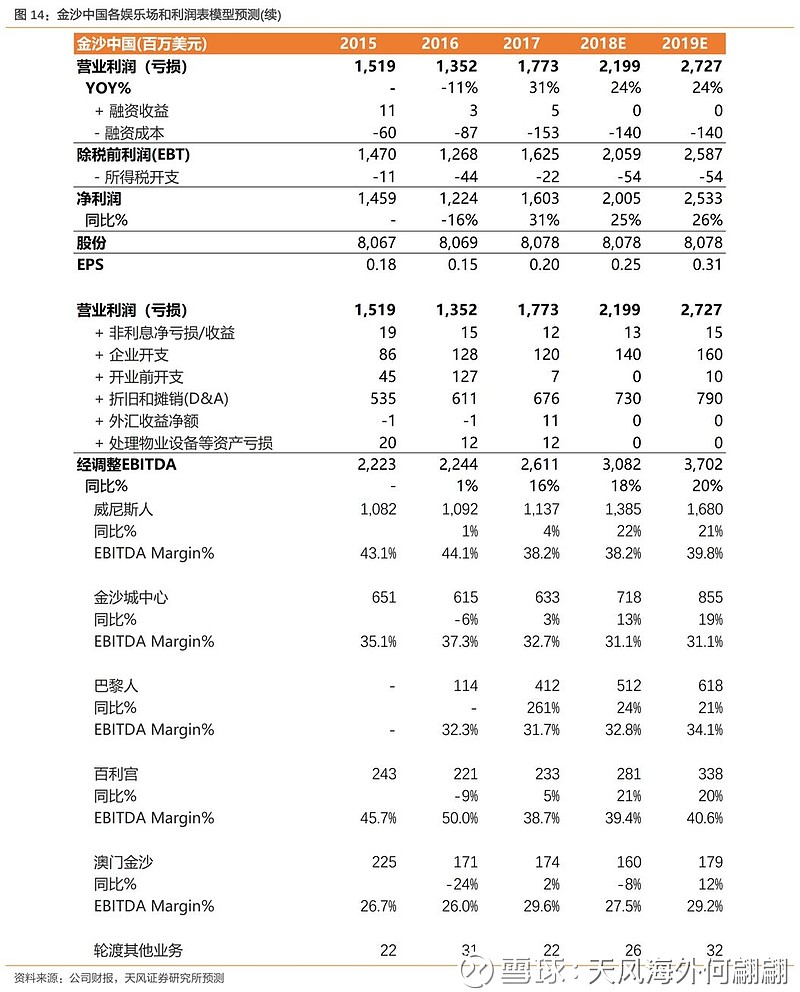

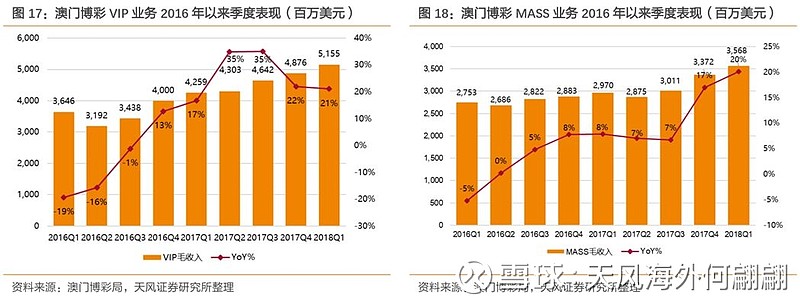

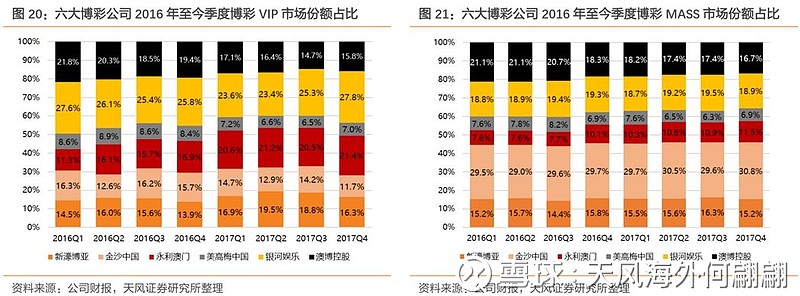

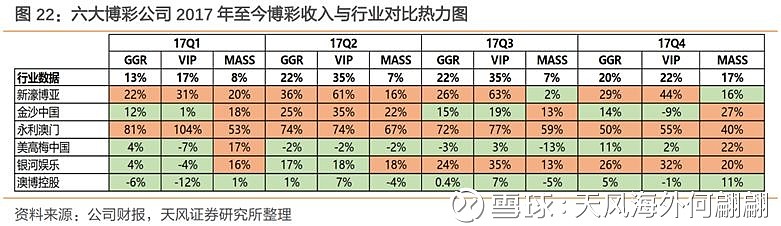

金沙美国上市母公司(LVS.US)发布1Q18业绩,旗下金沙中国(1928.HK)符合预期,净营收21.2亿美元,同比增长17%,符合预期的21.1亿美元,物业EBITDA达7.85亿美元,同比增长27%,高于预期的7.1亿美元。博彩方面,根据不同娱乐场赢率,VIP业务本季表现突出,营收为6.65亿美元,同比增21%,主要因为本季赢率较高3.53%,对比17Q1的3.33%;中场业务持续发力,毛收入13.4亿美元,同比涨22%(高于行业的20%);老虎机收入为1.51亿美元,同比增4%,非博彩收入4.12亿美元,同比增11%。高端中场再次成为主力,继17Q4同比涨52%之后,18Q1延续增长,同比达35%;普通中场同比增11.4%达6.76亿美元。EBITDA Margin从17Q1的34.2%明显提升至18Q1的37%,主要鉴于巴黎人爬波较显著,加上金沙城中心通过高端酒店St. Regis 和Conrad也吸引了更多高端客户。公司也表示EBITDA Margin的提高主要由于客户质量的提升(主要在于Premium Mass客户比例增长)。目前金沙客户结构更趋年轻化、背景多样化(科技公司、制造业等),这些年轻人携带家人,入住3-4晚,对看演唱会、购物、餐饮、博彩都十分关注。Premium Mass客户比例的增长和结构的优化再次验证我们对普通中场升级高端中场,以及VIP下沉高端中场逻辑的验证。

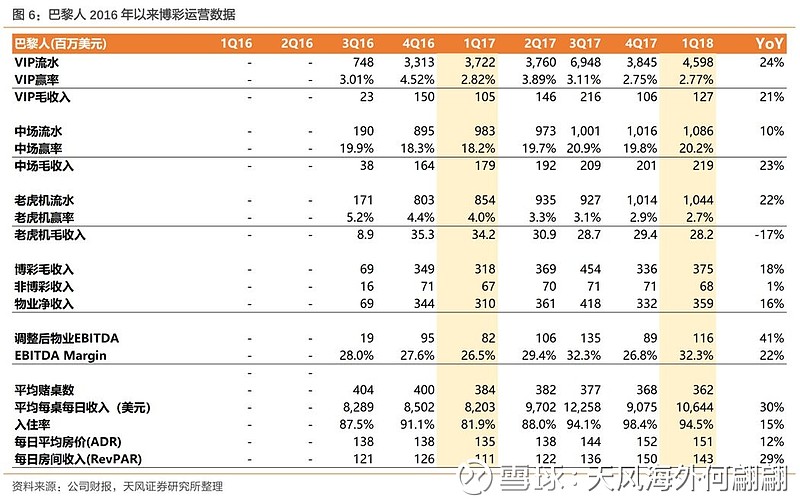

巴黎人、金沙城中心表现突出,威尼斯人、百利宫VIP改善

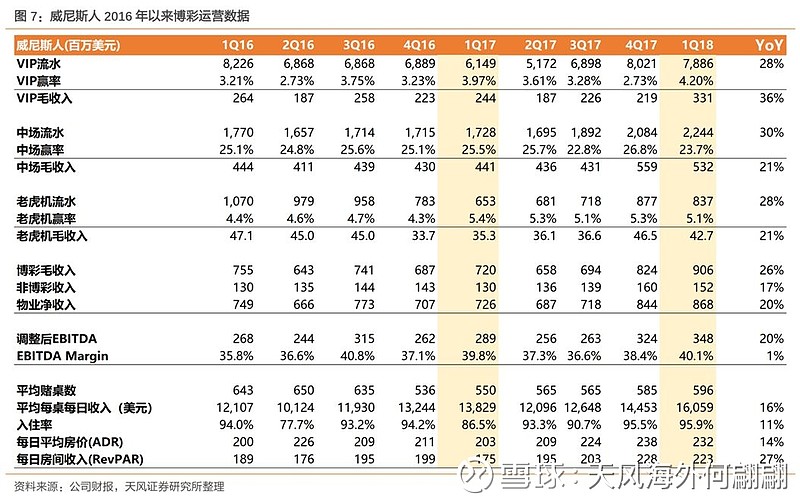

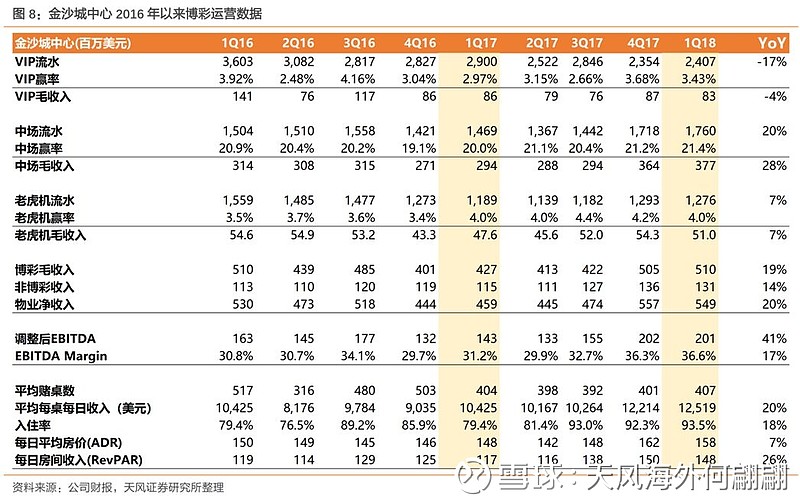

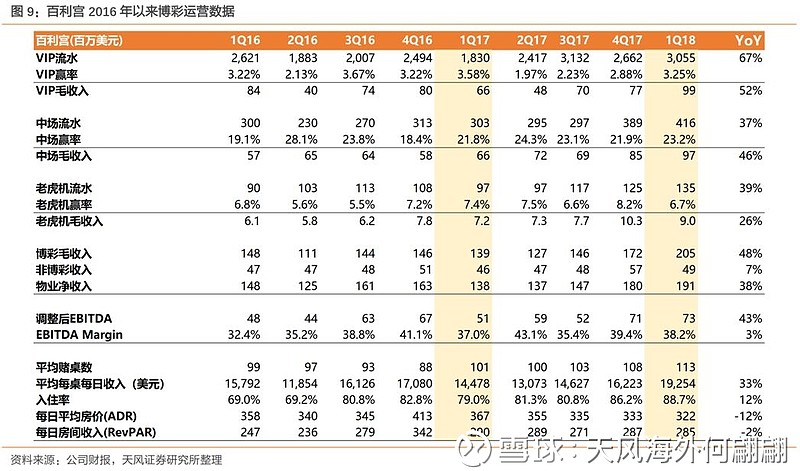

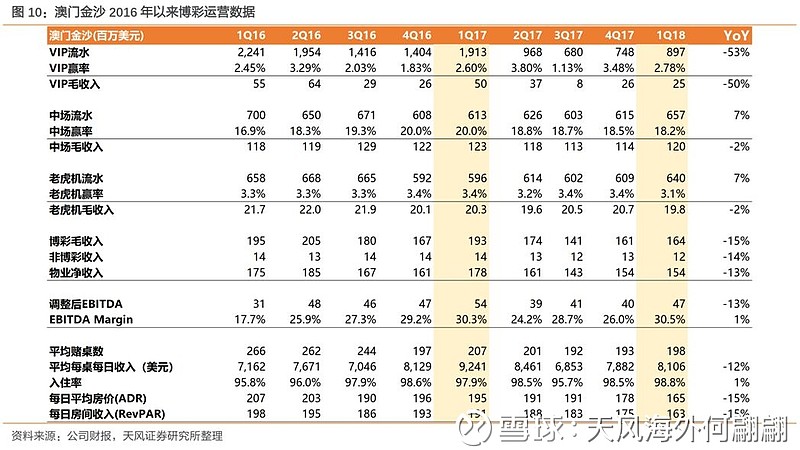

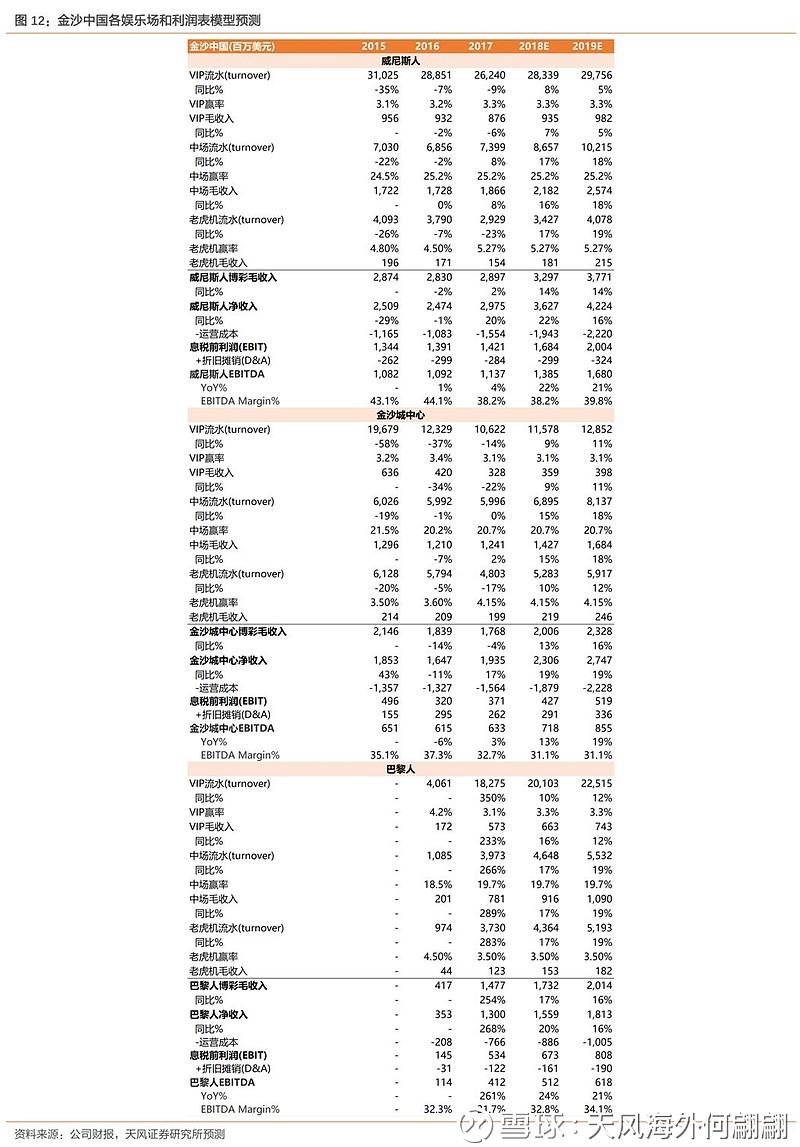

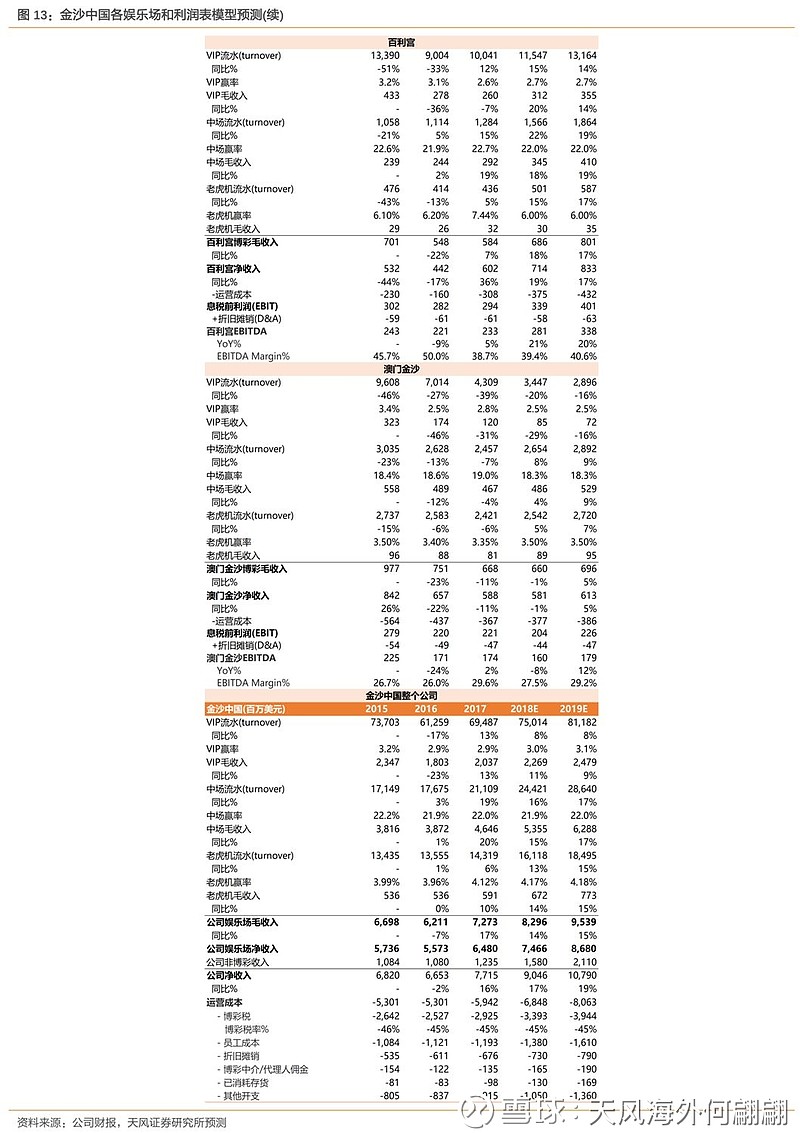

本季度巴黎人和金沙城中心表现突出,收入和EBITDA Margin齐头并进。巴黎人净收入3.6亿美元,同比增16%,物业EBITDA同比增41%达1.16亿美元,EBITDA Margin从17Q1的26.5%大增至32.3%,同比环比均有明显增长,意味着ramp up势头良好以及高端中场表现突出。金沙城中心净收入5.5亿美元,同比增20%,物业EBITDA同比增41%达2亿美元,EBITDA Margin也从17Q1的31.2%增至18Q1的36.6%。此外,威尼斯人和百丽宫VIP改善,源于公司积极引入博彩中介补强VIP业务。威尼斯人净营收8.7亿美元,同比增20%,物业EBITDA为3.5亿美元,同比增20%。VIP毛收入3.3亿美元,同比增36%;百利宫净营收1.9亿美元,同比增38%,物业EBITDA为0.7亿美元,同比增43%。VIP毛收入为1亿美元,同比增52%。目前百利宫和威尼斯人也将针对VIP厅进行改装,改装过后的百利宫和威尼斯人贵宾厅,预计到2019年可以提供21个中介房间(对比现在的11间)。其他娱乐场方面,澳门金沙较弱,净收入同比跌13%达1.5亿美元,EBITDA同比跌13%达0.47亿美元。

两年新增1300酒店房间,中场龙头酒店最多,享受港珠澳大湾区行情

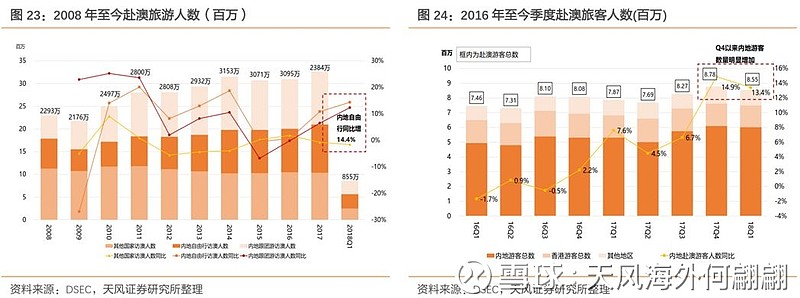

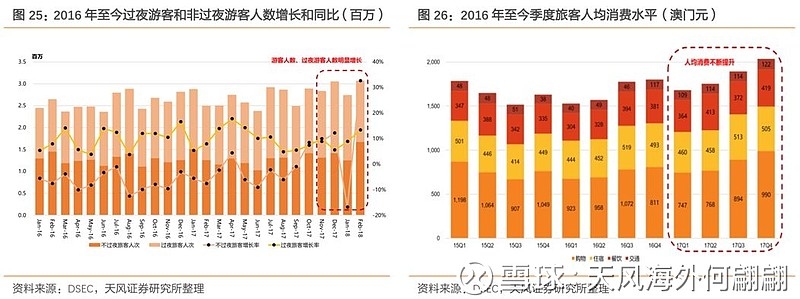

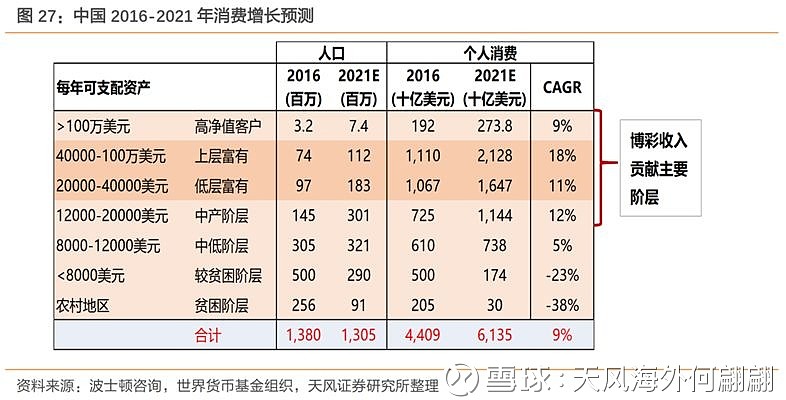

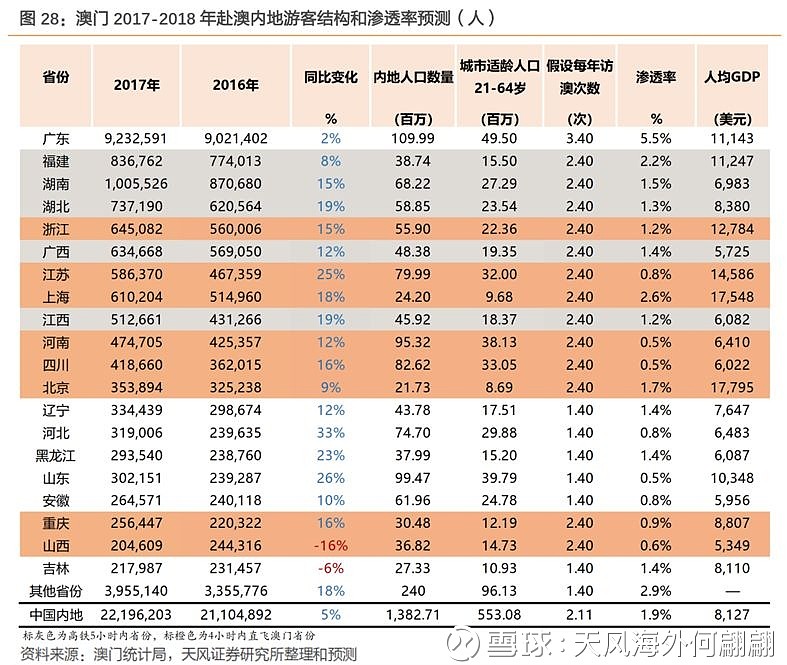

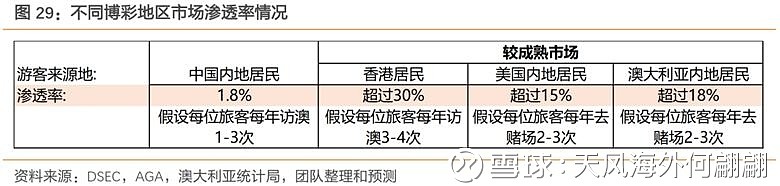

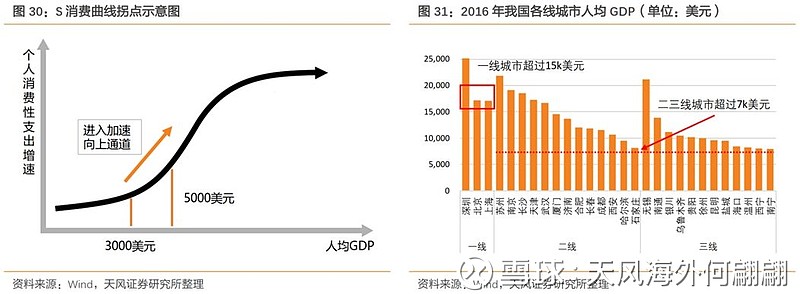

我们认为金沙在中场和非博彩的地位无法取代。公司两年内有望新增1300个房间:1)2018年底巴黎人酒店改装新增约300间;2)2019年下半年圣瑞吉酒店塔楼370间和四季酒店高级公寓280间;3)2020年伦敦人改装项目新增约350间。我们预计2020年金沙将有13274间酒店房间,预计2020年酒店份额达到35%,进一步巩固澳门酒店市场份额第一的地位。受春节和港币走低等因素,18Q1赴澳游客人数同比增8.6%,内地游客同比增13.4%,4月客流仍非常旺盛,4月21日单日赴澳人次达44万人,打破春节单日最高记录。随着18-19年陆续落地的港珠澳大桥、城轨延长线、澳门本地轻轨等项目,配合互联互通政策,未来内地非广东游客赴澳空间仍巨大,金沙作为龙头预计能充分享受港珠澳大湾区带来的旅游消费行情。

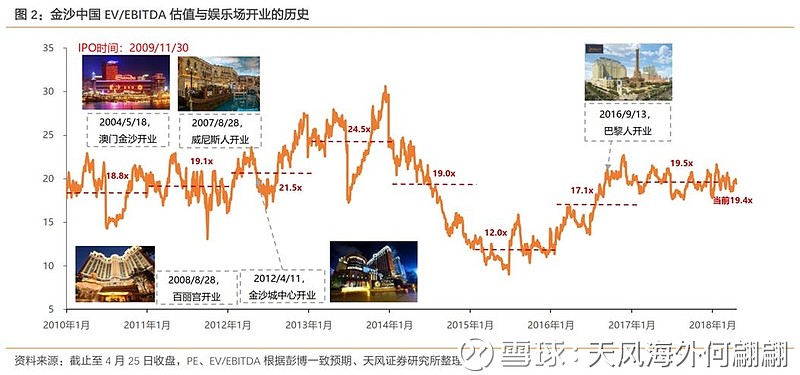

估值方面:相对行业和历史水平,金沙估值较为偏低。17年因错过了VIP行情,涨幅相比行业落后。2018年初至今涨幅9%。目前TTM EV/EBITDA 为19x,对比永利22x、银河23x和美高梅的27x。配合公司约4.6%的股息收益率,金沙作为龙头并迎合高端中场增长逻辑,我们预计金沙2018年EBITDA同比增18%达239亿港元(31亿美元),值得行业龙头溢价估值19x EV/EBITDA,目标价55港元,重申“买入”评级。

风险提示:国内经济不景气,公司中场运营效率降低等。

相关报告:

1、金沙中国有限公司-公司点评:中场龙头长期壁垒,提TP至55港元,重申“买入”。2018.01.25

2、金沙中国有限公司-公司点评:巴黎人一枝独秀,打造“伦敦人”,重申“买入”。2017.10.26

3、金沙中国有限公司-公司点评:业绩略逊预期,继续配合转型,维持”买入”TP不变。2017.08.03

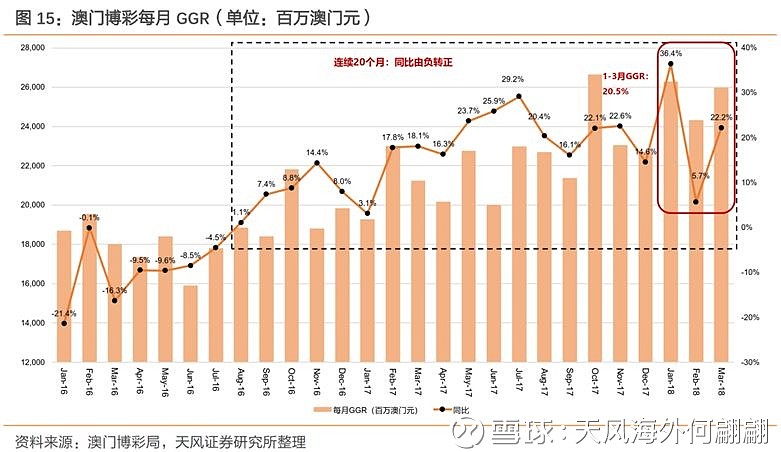

4、《港澳消费行情加速:首推金沙、莎莎、六福;3月澳门GGR同比涨22%,2月内地访港人次同比大涨40%》2018.03.13

5、《1-2月GGR同比增速19.7%,春节错峰导致略低预期18-19年中场+非博彩是主线,首推金沙、美高梅》2018.03.01

6、《1月GGR同比增速两年内新高,首推金沙、美高梅》2018.02.01

7、《澳门博彩年度行业报告:万里长征第一岁,花开富贵万物生,首推美高梅、金沙,同时继续看好新濠》2017.12.05

8、《澳门博彩行业点评:10月GGR超预期,VIP错峰拉动+中场稳健,首推新濠和金沙》2017.11.01

注:文中报告节选自天风证券研究所已发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《金沙中国有限公司(01928):符合预期,深度享受港澳消费行情,重申"买入"》

对外发布时间

2018年4月27日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

何翩翩 SAC 执业证书编号: S1110516080002