5月16日,恒瑞一笔超60亿美元的出海交易,在朋友圈刷屏。

消息看点有很多:交易的产品组合是目前最热的GLP-1;恒瑞通过产品权益换股权,以股东身份与海外基金攒局成立新公司,达到类似于实体出海的效果。

得益于惊人的交易总价与全新的授权出海模式,消息热度一度攀高,也从一定程度上对冲了第二天(5月17日)恒瑞双艾组合出海受挫的影响,以及隐隐覆盖了另外两笔出海交易。

而这两笔交易的背后,都有着药明康德的影子。

01

美东时间5月16日,美国Erasca(Nasdaq:ERAS)宣布分别与两家中国药企达成合作,一家是广州嘉越医药,另一家是南京明德新药。

嘉越医药成立于2017年,药明康德是其股东之一。此次交易是将旗下Pan-RAS(ON)抑制剂JYP0015的,中国内地和中国港澳之外的全球权益授权给Erasca。

作为交易对价的一部分,Erasca将向嘉越医药支付1250万美元的首付款,1.765亿美元的里程碑付款,以及销售分成。嘉越医药官微给到了具体交易总额,为3.45亿美元。

巧的是,JYP0015也是嘉越医药引进的,来源于明德新药的专利(WO2024067857A1)转让。

明德新药是谁?药明康德旗下全资子公司,为药明康德小分子新药研发、筛选平台,公司法定代表人为药明康德前执行副总裁、国内新药研发服务部(DDSU)前负责人陈曙辉,上个月(2024年4月10日)刚退休。

在明德新药与Erasca的合作中,前者将旗下KRAS G12C抑制剂ERAS-4001的全球权益授权给后者。相应的,Erasca将向明德新药支付1000万美元的首付款,1.6亿美元的里程碑付款,以及销售分成。

也就是说,Erasca引进的两款产品,均出自药明康德DDSU。

而在今年4月29日,药明康德还因为DDSU业务不足1%(8000万元,-51.8%),决定未来不再财报中单独展示DDSU业务业绩。

真是世事无常。

02

反观受让方Erasca,更有意思:(1)砍掉原有管线项目,将刚引进的两款临床前产品(JYP0015、ERAS-4001)纳为下一阶段研发重点之一(2)进行1.6亿美元的股权融资(3)将裁员18%。

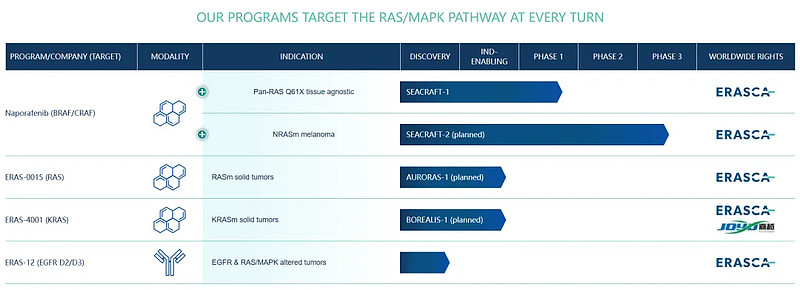

更新Erasca管线,图片来源(Erasca官网)

首先,在管线调整方面,Erasca动作较大。具体包括,(1)降低ERK1/2抑制剂 ERAS-007(从ASANA引进)研发优先级,原因是该药物+EC在用于未经EC治疗的BRAF突变型结直肠癌患者中,临床表现不佳。

(2)暂停EGFR抑制剂ERAS-801,用于复发性胶质母细胞瘤的患者入组。原因是,公司将研发重心放在naporafenib及RAS靶向疗法系列,虽然该药物2023年刚被FDA授予孤儿药资格。

(3)随着JYP0015与ERAS-4001的引入,公司将终止内部泛-KRAS项目。

其次,根据Erasca2024年第一季度财报显示,公司现金、现金等价物和可流通证券余额为3.34亿美元,预计可运营至2026年下半年。此次两款产品的引入,将再度压缩可运营时间。

最后便是员工数量方面,截止2024年2月底,Erasca拥有全职员工126人,从事研发人员90人,此次裁员主要影响的是从事药物发现及降级项目相关的员工,18%即20多名员工。

03

Erasca,在2018年成立之初还打着AI招牌,2021年招股时则将自己定位为一家聚焦于RAS/MAPK通路的Biotech。

彼时的Erasca,IPO募资3亿美元,公司管线候选产品11款。时至今日,Erasca股价常年挣扎在1美元/股,再想将故事继续讲下去,却只能通过引入国内产品。

截止5月17日收盘,在Erasca砍管线、裁员的情况下,股价依然大涨6.49%。在感叹海外市场对本土创新力认可的同时,是否也因考虑合作伙伴的研发能力与财力?

封面图来源:pixabay