我只是列出以下事实,至于怎么评价和判断,各自体会。其实这个事件最应该的,是由民生银行官方给出负责任的解释,我询问过投资者关系部,语焉不详。看看半年报时数据什么情况吧。

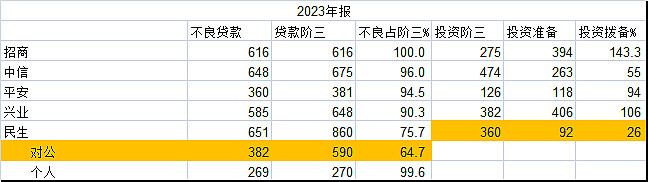

不良率和报表口径相同,“阶三率”按照报表附注中“金融工具信用质量分析”中贷垫款和金融投资“阶段三”占三个阶段总计的比重计算。很明显,这种背离是由对公贷款阶段三与对公不良的差异造成的,个贷的两个指标是完全相同。同业选择了招商银行、兴业银行、中信银行、平安银行来对比。

| 发布于: | 雪球 | 转发:0 | 回复:23 | 喜欢:1 |

我只是列出以下事实,至于怎么评价和判断,各自体会。其实这个事件最应该的,是由民生银行官方给出负责任的解释,我询问过投资者关系部,语焉不详。看看半年报时数据什么情况吧。

不良率和报表口径相同,“阶三率”按照报表附注中“金融工具信用质量分析”中贷垫款和金融投资“阶段三”占三个阶段总计的比重计算。很明显,这种背离是由对公贷款阶段三与对公不良的差异造成的,个贷的两个指标是完全相同。同业选择了招商银行、兴业银行、中信银行、平安银行来对比。

金融投资的阶段三360亿也主要是信托公司的,猜测应该是民生信托,有290亿。

图片评论

按楼主这个算法,两年调整400多亿,追评招商的那种算法吧。。。去年民生处置不良7, 800亿吧,这个每年才200亿,算上新生的,感觉资产质量的确提高了不少。。不良处置压力比前几年明显改善。

东方集团刚新进,怎么可能有问题,就是洗盘

要说明的是民生银行阶段三的贷款和招商银行的差异主要是抵押贷款多了230亿,如果这两年能诉讼处理掉的话,民生银行的实际贷款质量跟招行差异不大。

好文,赞一个。发现你扣得可真细。

阶段三这块一直是我的知识盲区,请问有没有啥资料可以学习一下啊?我只知道阶段三的官方定义。

这玩意现在就是个黑盒子,我既不知道里面装的啥,也不知道实际判断标准是啥,是基于银行的主观判断,还是严格按照客观标准来。也不知道升阶的概率会如何。多大比例是并表子公司的资产,还是主要按本行走?