产品及下游:主要产品是生产各类工业用传送带,橡胶输送带下游主要包括五大应用:煤 炭、电力、钢铁、水泥、港口。公司采用以产定销的模式。产品如下:

上游:输送带的原材料包括了天然橡胶、合成橡胶、EP 布、钢丝绳、炭黑等。其中,橡胶是原 材料中占比最大的组成部分,占约 30%。天胶价格位于高位时,橡胶占输送带总生产成本比重超过 40%。公司采用以产定采的模式,原材料的价格波动会影响产品毛利率。

公司近年营业情况:自由现金流和净利润都逐步增长,但自由现金流小于净利润,赚钱质量不佳。

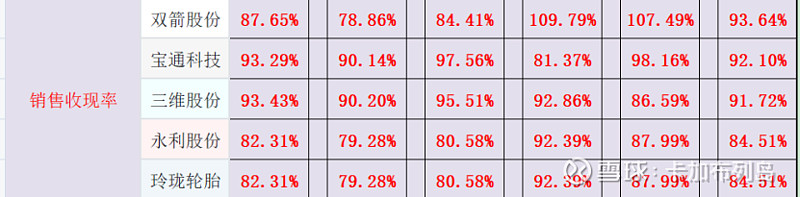

双箭股份的销售收现率处于同行中较低水平,且2020年降低至82%,收现质量差。

2020年年报:2020年,公司生产各类输送带5723.53万平方米,同比增加28.82%,销售各类输送带5,810.93万平方米,同比增加26.00%;实现营业收入181,114.94万元,同比增长18.74%,营业利润38,082.05万元,同比增长28.03%,利润总额37,822.97万元,同比增长27.02%;归属于上市公司股东的净利润31,541.76万元,同比增长26.86%。年报比较优秀,销大于产,利润增长速度大于营收增长。且2020年ROE达到了16.84%。

资产模式:从有形资产占总资产的比例来看,近几年维持20%以下,和直观中的重资产化工行业不一样。

公司财务情况:近五年公司竟基本无有息负债,不差钱啊。根据年报2020年期末现金及现金等价物余额6.96亿较2019年末3.45亿增加了一倍。2020年2月份的可转债预案,公司拟发行5.5亿可转债建设全资子公司桐乡德升胶带有限公司年产 1500 万平方米高强力节能环保输送带项目。按照账面财务来看,公司完全有能力不发行可转债募集资金。总体来说,公司财务状况良好,即使发行可转债,也不存在财务风险。

公司前景:

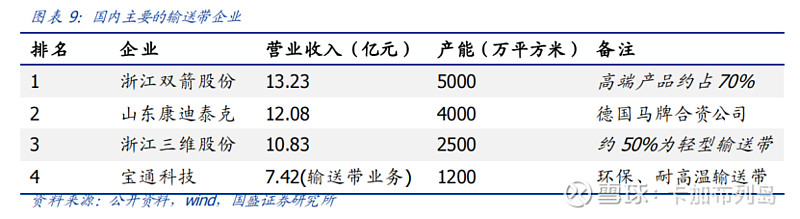

目前国内主要同行如下:

双箭股份2020年实际产能6500万平米,预计2021年底达到9000万平米。公司在输送带行业属于龙头公司,由于输送带是易耗品,定期需要更换,因此输送带的存量市场相对稳定。煤炭、电力、钢铁、水泥、港口这些国家经济支柱产业巨大的产量为我国输送带行业奠定了需求基础。一方面收益于下游市场的稳定替换需求和扩张需求,另一方面由于小企业的出清会带来市占率进一步提升,双箭股份属于活得久的企业。