今天是11月28日,大A平均涨0.40%,汽车涨3.61%,生物科技科涨1.79%,计算机涨0.21%,证券跌-0.26%,银行跌-0.41%,房地产跌-1.06%。

有个事,估计大部分人都忘了:

每人每年有12000元额度,可以存入个人养老金账户,享受最高5400元的税收优惠。《保姆级丨个人养老金抵税教程来啦~!》

个人养老金账户可以买127个基金,可以买债基,也可以买偏股基金。

现在市场便宜,我准备把我剩余的4800元额度用完,买到基金里。

要注意几点:一定要买到个人养老金账户,才能享受税收优惠啊。

我们策略部比较了所有养老金账户的基金,选出了5-7个。

★ 分享下选出的产品+背后的逻辑。

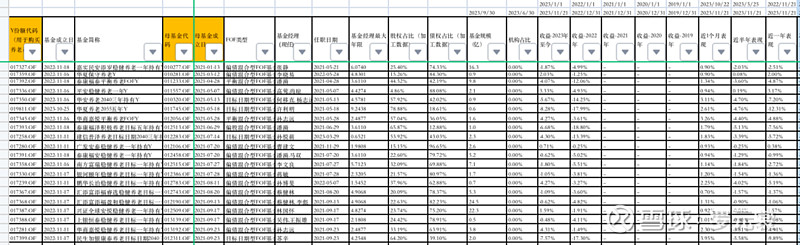

养老金账户基金主要分2种:目标日期和目标风险。

1、目标日期,一般有2030、2035、2040、2045、2050等,按每个人自己的预计退休年龄个性化申购。

这类基金特点是,基金经理会依据目标日期时间,来调整股权和债权的占比,离得远,则股权占比高一点,越靠近,债权占比越高![]()

每个日期类型,我们主要对比2021年以来的表现,先初选3年好收益的基金,然后对比看2022和2023年单年度收益对比,之后再观察基金的细项指标,比如股权占比、基金规模、基金买入的各类基金的风格情况,比如是偏价值还是成长风格?主动管理型买得多还是喜欢买指数基金?基金个数多还是少?

尽量筛选出,基金经理经验相对强、收益相对好、基金相对分散、投资风格相对灵活、从收益角度成长风格占比略高一点的养老基金。

下面给大家整理出来了。

可点开放大看

2、目标风险,一般分为稳健、平衡、积极3种。

稳健型债权占比一般超70%,而积极股权占比一般超70%。

这里也给大家筛选出来了,按照自己的风险属性来买就行。

可点开放大看

如果你之前已经买过对应的基金,今年可以继续买。如果买的基金不在表格里,也没关系,按表格买新的就可以。![]()

之前的基金继续放着就可以,因为:

一方面,养老基金也是中长期持有为主,基金经理分散到多个基金买入,风险不大,也基本都能获取市场的平均收益;

另一方面,养老基金一般都是1-3年持有期,没到时间也不能赎回。

★ 当下,具体应该怎么买呢?

因为每人每年都有12000的、买个人养老金可享受税收递延的优惠政策,而且税收最高可减免到5400元。

到12月31日不用,这个税收优惠就作废了。

还有1个月时间,具体可以按这个节奏去买。

如果买的是偏债的产品,分1-2次买完就行。

如果买的是偏股的基金产品,可以每周买一次,分成4周全部买完。

这样就可以在12月31日之前,把12000额度用到位了。

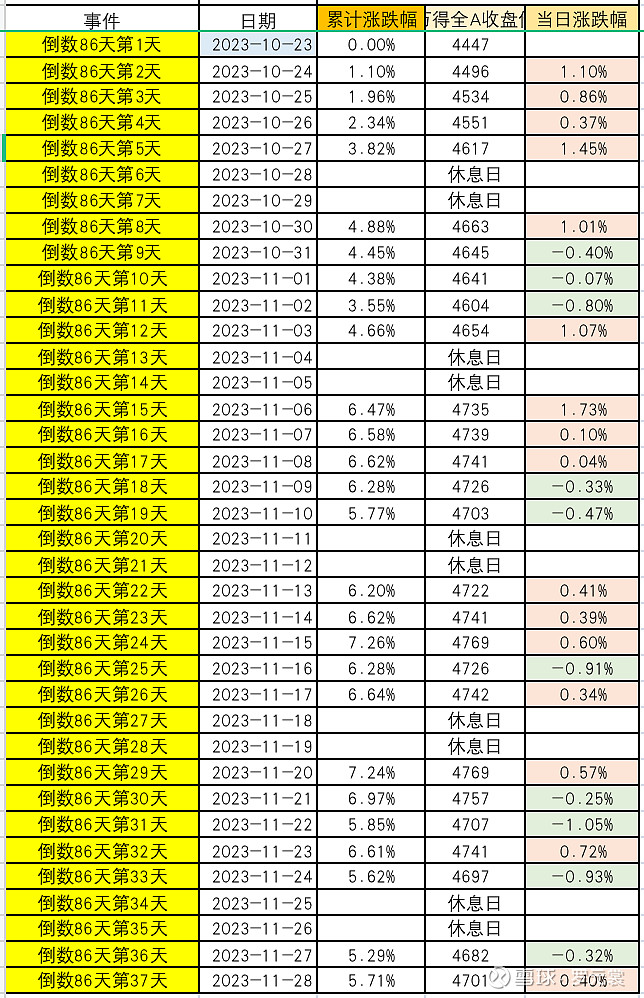

最后,再贴一下倒计时37天以来的涨跌啊。

我们明天见吧!![]()