今日(3月28日)晚间,万科发布2023年年报。

万科2023年的营收和利润,并不是臻进的关注重点。

因为房地产采用预售制模式,商品房销售的营收和利润,需要在交房时才会体现在报表上。

一般房子从拿地动工到交付,基本需要两三年的时间。

因此,2023年确认的营收和利润,基本是2020年左右销售的房子。

万科在2023年的第四季度,归母利润亏损14.59亿,是一个重要的信号。

万科在2020~2021年大举扩张拿地,站在地价的山顶上,已经开始体现在报表上了。

毫无疑问的是,在接下来的数年,万科至少在房地产开发板块上,报表会持续的亏损,并且亏损的幅度会不断扩大。

此前,臻进在公众号,写过数篇关于万科负债及现金流压力的文章。

本篇文章是延续上一篇《拆解财报,万科的资金压力有多大?》的内容,结合年报数据,进一步追踪和分析万科的现金流的边际变化。

1 财务数据

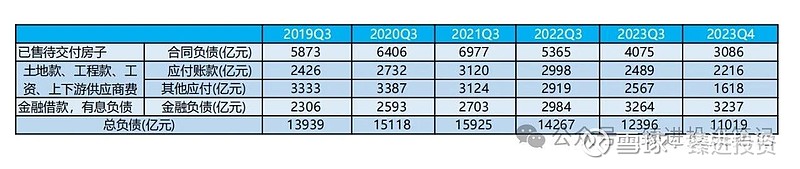

截止到2023年年底,万科的总负债为1.1万亿,环比降低了近1400亿。

这个看上去似乎是好事,详细看结构数据,实在不然。

合同负债,也就是已售待交付房子的负债,未来会确认为营收,环比三季度降低1000亿。

各类应付账款,就是主要是工程款、工资和上下游供应商的欠款,环比三季度降低了近1200亿,有息负债基本没变。

这里有非常重大的问题,合同负债大幅环比下降,说明销售回血急剧萎缩。

应付账款,也就是欠供应商的钱大度减少,说明挤兑已经发生。

原来垫钱干活的供应商已经不放心了,需要拿到钱才干活,进一步加剧现金流的紧张程度。

还有重要的一点是,四季度的营收账款2548亿,环比三季度仅仅只减少148亿,同比2022年减少不到200亿,说明卖出去的房子,收不到钱。

现金流的支出压力不断增大,卖出去的房子大量的欠条,钱收不回来,现金流加剧紧张。

负债里面成本最高的有息负债,基本没有变化,付息压力丝毫不减。

我们再看看短期债务的边际变化。

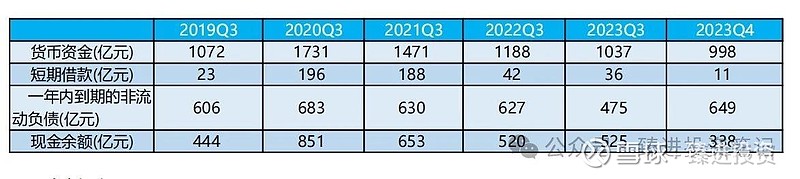

2023年年底的货币资金进一步减少,短期借款有所减少,一年内到期的流动负债,环比三季度增加近174亿。

2024年的偿债压力,比2023年进一步加大。

简化模型里的现金余额仅仅只有338亿。

这里的货币资金还有大量使用受到限制的监管资金,无法自由支配。

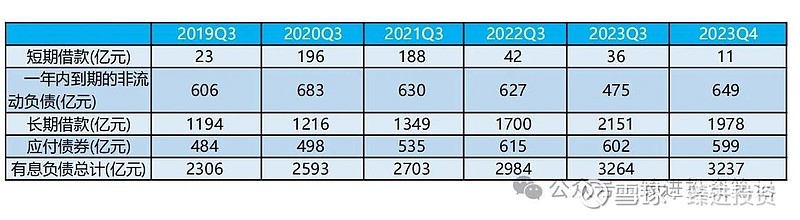

整体有息负债为3237亿,有息负债的偿还压力丝毫没有降低。

融资负债中,境内负债占比80.3%,境外负债占比19.7%。

人民币负债占比80.9%,外币负债占比19.1%。

我们接下来看看简化版的现金流量表。

四季度大力推进降价促销、部分项目停工等措施,经营现金流暂时回正。

筹资的现金流环比三季度,流出近50亿,说明融资还是有阻碍,资金流出偿还债务,大于融资融入,还是被抽贷了。

整个2023年,现金流大幅流出375亿。

现金流量表从另外一个角度验证了资产负债表,万科的现金流压力持续增大。

货币资金与金融负债的敞口,没有丝毫收敛,还在继续扩大。

另外,万科今年没有分红,有很多人很惊讶。

一个公司都不一定能活下去,债务无法偿还,怎么可能还有钱给股东去分红。

年报中还提到,2023年公司新获取项目43个,已有33个在年内实现开盘销售,从拿地到开盘的周期缩短至4.4个月。

碧桂园在高周转中倒下后,万科又继承了其衣钵,将高周转时间压缩到极致。

不知道购房的业主,知道了自己买的是这种极致穿插施工,极快的施工速度,对于房屋的质量是否存在担忧。

2 未来计划

目前,房地产市场仍然未见底,市场悲观情绪仍在持续上涨。

根据万科的年报,主要是采用以下三点:

1、断臂求生,加快资产转让。

万科继四季度大幅割肉,甩卖商业、酒店和文旅项目之后,继续出售经营性资产和股权。

2024年要出售经营性资产300亿。

这个节骨眼上出售资产,属于被动而为之,会被接盘方大幅压低价格。

大幅折价是必然的,主要看万科现金流的紧迫程度和获取现金的急迫性。

这些年万科号称转型城市运营商,大约投资1000亿以上,还极难形成盈利。

好不容易运营的有所起色,现在需要大幅割肉,地价甩卖。

从运营资产的财务数据来看,万物云营收334.2亿,万纬物流营收41.8亿,租赁营收34.6亿,商业运营91.1亿,累计502亿。

这个收入占万科营收不到10%。

这也说明尽管,万科最近好多年强调去做运营,但是其始终还是以住宅开发为主。

2、未来两年要降有息负债1000亿。

目前,万科现金流压力的很大一部分来自于有息负债。

这个有息负债的降低是必然的,很有可能是金融机构为了自身的安全,有一定程度的抽贷。

不过长期来看,销售好转是目前房企的唯一解药。

长期靠外部融资输血,也不是长远之计,救得了一时,救不了一世。

3、精简高效、节衣缩食。

年报的说法是,推进组织精简高效,保持骨干员工稳定,支持业务发展。节衣缩食,压降管理费用。

上面说白了,就是裁员降薪,提高人均能效,这个已经早就在实施。

已经进行多轮组织架构调整,缩减城市公司。

面对市场的继续下行,预计更多的销售不佳的项目会被停工,更多的区域公司和城市公司合并。

减少组织架构和层级,其相应的人数就自然而然减少,裁员也就顺手解决了。

3 结语

最早喊“活下去”的万科,没有做到言行一致,反而加速扩张,现在到了买单的时候了。

臻进对于其四季度的亏损,丝毫不觉得惊讶。

目前的财务报表,仅仅是呈现2020年左右的销售业绩,未来将会进一步扩大亏损的幅度。

万科能否扛过这一波周期,还是一个未知数。

在接下来的数年,房地产企业的报表将会持续亏损,甚至资不抵债。

在逐年的亏损中,A股上市的这些房企,会被扣上ST的帽子,最终大量退市。

当然,这可能不仅仅是万科,全国的大部分房企都会是类似的结局。

因为,这一切都是明牌。

有些小伙伴,想赌房地产企业的困境反转,看到臻进的分析,应该都有自己的结论了。

甚至有些机械的价值投资者,仅仅根据过去的盈利能力,线性外推未来,认为万科会永续经营,是高股息的股票。

万科即使扛过这一波,资本开支大幅下降,经营性资产大幅出售,投资回报率会急剧下降。

未来房地产行业肯定还在,是不是现在的玩家,就不一定了。

万物皆周期,面对大周期的转向,没有谁能够独善其身。旧的秩序不被打破,新的规则不会确立,也就是不破不立。(全文完)

往期回顾:

$万科A(SZ000002)$ $万科企业(02202)$ $保利发展(SH600048)$ @今日话题 @雪球创作者中心 #雪球星计划# #投资与周期#