一、路德环境特点——跑通第二增长曲线

路德环境是高含水废弃物处理与资源化利用的科技创新型企业。公司于2006年成立于湖北武汉,于2020年9月22日在上交所科创板上市,是先进环保技术研发及产业化应用的高新技术企业,主营业务是提供河湖淤泥、工程泥浆、市政污泥、食品饮料糟渣、工业污水等领域的专业解决案,目前白酒槽生物发酸饲料业务处于高速发展阶段。

公司的传统主营业务是传统的环境处理型的公司,第一眼看上去确实不够性感,发展没啥想象力。但是,2015年成为路德环境的发展转折点,公司利用其自身在废弃物资源处理的研发技术积累。

古蔺路德建成投产,实现酱香型白酒糟经发酵成为功能性饲料原料,增加白酒槽生物发酸饲料这条业务线。经过2015~2020年,这几年从生产到销售各环节的尝试,公司跑通了白酒槽生物发酵饲料这条业务线的商业模式。

2020年至今,白酒槽生物发酸饲料进入高速发展的阶段,公司积极拓展新建产能,成功打开路德环境的第二增长曲线,转型为生物科技公司。未来的发展充满想象力。

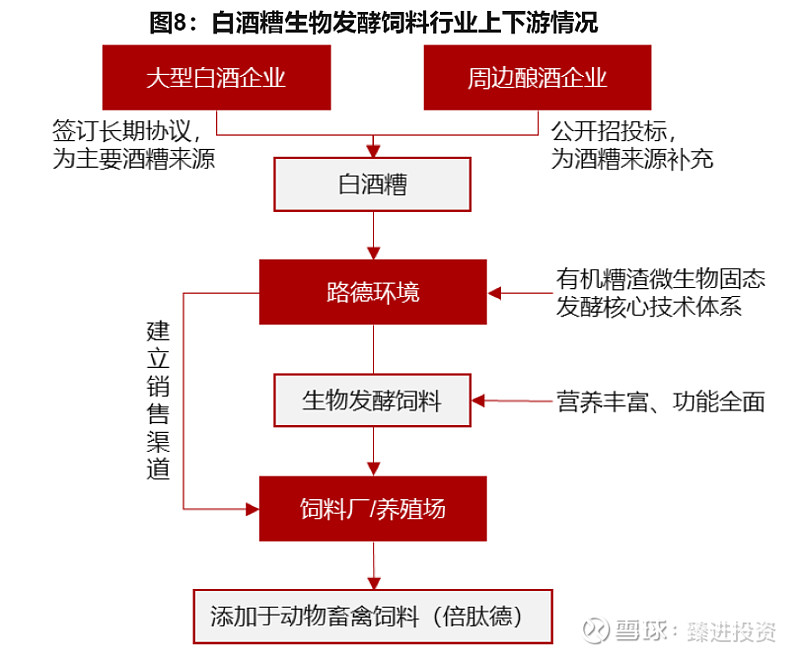

白酒槽生物发酵饲料业务:主要合作方为酒企&饲料厂/养殖场。公司与游白酒企业签订长期协议收购酒,给酒企带来部分收益的同时解决白酒槽环境污染的痛点。

活糟经过公司处理后形成生物发酵饲料,产品品牌为倍肤德和蔺福,具有高营养、多功能的特点,同时相较于传统饲料更具经济性。

路德环境在整个产业链中解决了上游的酒槽环境污染的痛点,变废为宝,提供更为价廉物美的动物饲料。实现了酒企、饲料厂、地方政府和公司的四方共赢。

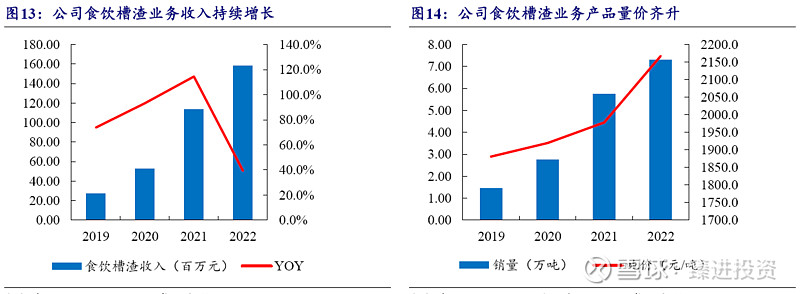

食饮槽渣业务持续增长,量价齐升,供不应求。公司食饮槽渣业务近 4 年快速发展,2022 年该板块收入增速达39.4%,销量从2019年的1.46万吨提升至2022年的7.31万吨,吨价从2019年的1880.8元/吨提升至2022年的2167.3元/吨,呈现出量价齐升,供不应求趋势。2023年一季度增加至55.65%。

近两年生物饲料为满产满销,下游客户以大型饲料加工企业与饲料/养殖一体化企业为主,客户范围涵盖多家知名品牌包括首农集团、新希望集团、现代牧业、澳华集团、大成食品、嘉立荷牧业、玖兴农牧等。

采用直销+经销的模式。产品定位为功能性饲料原料,产量规模扩大有望为客户的使用,带来规模效应,提高客户黏性。

22年酒糟资源化业务实现营收1.6 亿元,同比+39.4%,同比增速降低主因 21 年技改完成贡献了当年增量。而产能利用率由21年81.9%提升至22年的104.3%,则带来22年业绩增长,相应营收占比也继续升至 46.3%。

功能性饲料原料产品主要面向下游饲料加工企业或饲料-养殖一体化企业销售,满产满销反映产品力撬动下需求旺盛。往后看,扩产规划落地将是业绩持续增长的最大动力。

二、食饮槽渣业务商业模式

1、功能性饲料产品分析

公司酿酒酵母培养物产品为功能性原料饲料,兼具营养价值、功能性价值。

产品作为酿酒酵母培养物,属于国家饲料原料目录下微生物发酵产品及副产品品类,在使用上根据不同动物不同生长阶段,等量替代 1-8%豆粕饲料原料。

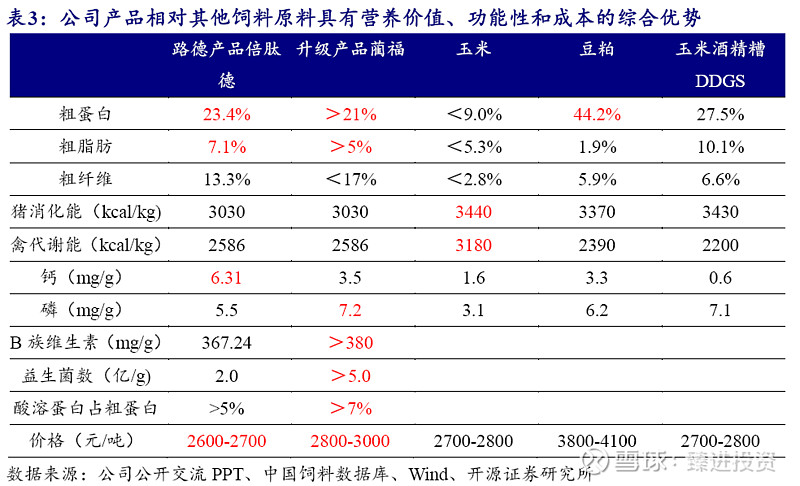

对比各项营养指标和价格,产品具有综合优势。公司生物发酵饲料产品 2022年出厂价为 2167.3 元/吨,叠加运费终端价为 2600-2700 元/吨。

通过对比公司产品与豆粕、玉米、DDGS 和其他饲料,公司产品在粗蛋白、粗脂肪、矿物质、功能性成分等营养指标以及产品价格方面具有相对优势。

多项学术研究结果表明公司产品具有较高营养价值和功能性价值,下游客户经过试用和验证后,愿意使用公司产品对传统饲料原料进行部分替代,客户认可度较高。

二代产品“蔺福”推出,对比一代“倍肤德”降本增效更显著。由于产品功能提升,达到相同效用水平平均可降本 10~75 元/吨。

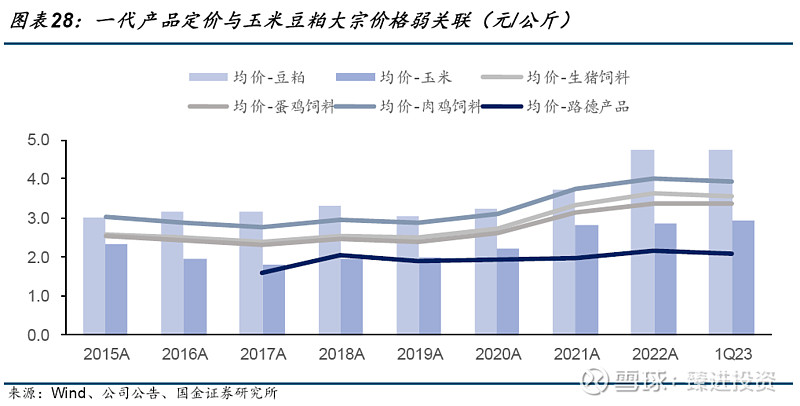

近几年产品定价受周期影响有限,产品迭代有望稳住价格。22 年均价略有上涨。往后看,二代产品迭代能够带来一定的涨价空间,能够一定程度上缓冲大宗商品价格下行风险,保持实际售价在 23~25 年间稳中有升。过去两年产品与玉米豆粕价格弱相关。

2、功能性饲料需求分析

功能性饲料产品质量优异,得到大型养殖企业和饲料企业认可,客户粘性较高。经过2-3 年时间产品推广和客户培育,公司目前下游客户包括澳华集团、新希望集团、现代牧业等国内大型养殖企业,产品供不应求。

产品的经济价值、营养价值目前已得到下游大型养殖企业和饲料企业认可,顺利进入客户供应商名录,订单量大,具有较高的客户粘性。

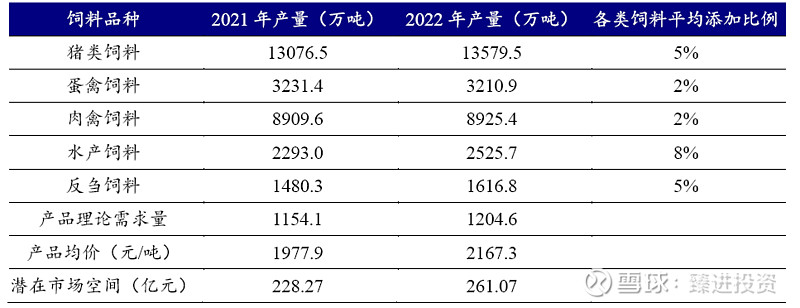

经过专业机构测算,食饮槽渣业务2022年潜在市场需求量约为1200万吨,潜在市场空间约250亿元。2022 年酿酒酵母培养物产品约7.3万吨销量,相对于过千万吨的市场容量,发展前景广阔。

3、功能性饲料供给分析

白酒整体产销量最近几年逐渐下滑,但是头部白酒企业占有率不断增高,集中度不断提升。地方政府支持白酒企业高质量发展,头部白酒企业不断规划扩产。同时,上游酒企对环保要求不断提升,为路德环境的白酒槽生物发酵饲料业务发展带来更多机会。

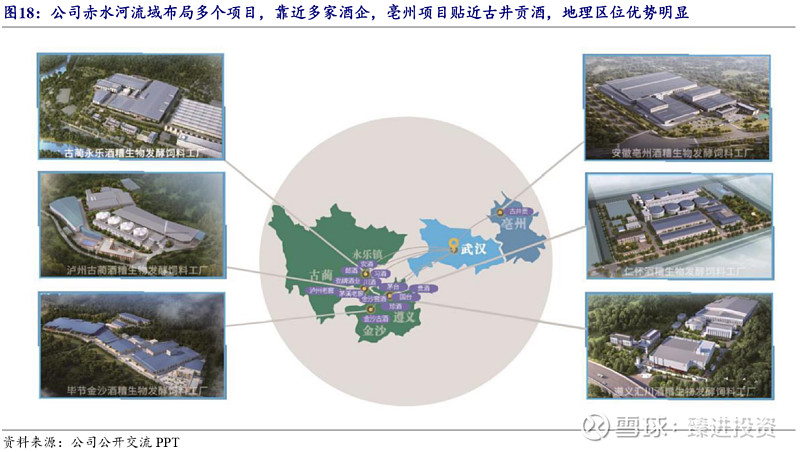

先发布局,绑定核心酒企。公司食饮槽渣业务项目主要布局川黔区域赤水河流域,具有一定区位壁垒。

2022年古蔺路德项目技改产能提升后达产7万吨,目前现有项目储备中金沙路德、遵义路德.永乐路德、仁怀路德均布局赤水河流域,贴近酱香型白酒核心产区布局,与金沙珍酒、郎酒签订长期合作协议。

2022 年8 月公告与安徽毫州市政府、古井贡酒签订合作协议,配套古井贡酒智能园区建设项目,打开浓香型白酒合作空间。

川黔交界区域地貌环境复杂多山,工业用地指标稀缺,审批较难。同时能够帮助酒企解决自身痛点,项目均为酒企产酒配套工程,大规模酒糟处理项目资本开支较大,酒企更换合作商的转换成本很高,因此双方合作通常签订多年长期保量协议。

经常引入当地政府以小股东或其他形式介入项目合作,公司项目落地为当地政府部门就业税收带来红利,同时保障酒糟处理项目的长期运营稳定性,而这种深度绑定的合作方式也为路德环境的食饮槽渣业务带来运营深厚壁垒。

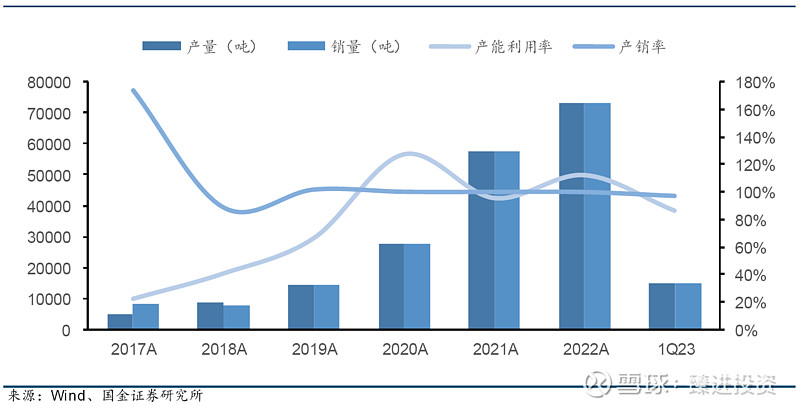

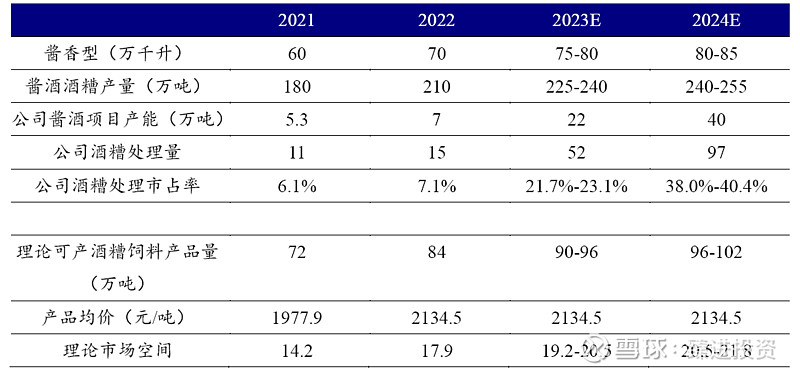

路德在手项目储备丰富,持续推进落地,产能快速扩张,成长空间广阔。2022年公司古蔺路德项目已顺利达产7万吨产能。金沙路德、遵义路德、永乐路德、亳州路德和怀仁路德产能在快速推进之中,合计规划产能达到52万吨,酒槽处理能力达到136万吨。

赤水河区域项目布局具有先发优势,原料运输具有半径限制。白酒槽含水率超60%,易腐败霉变,且在环保监管下不活官长涂运输、此外由于酱香型白特有的造工艺,酒企存在集中丢墙的特点,若大量酒墙无法及时处理,或存在加大污染环境的可能,要求企业就近建设处理工厂。

酒槽处理具有站位效应,近年赤水河一带环保控加码,周边建设规模和强度严格限制。此外,酱香酒酒产地大都位于偏远山区和丘陵地带,缺少建厂的平整土地,工业用地指标紧缺。

2024~2025年在酱酒酒糟处理市占率将达到40%左右,公司在酱酒酒糟资源化业务方面单寡头竞争格局优异,在多重壁垒下其他企业难以进入。

4、政策的支持

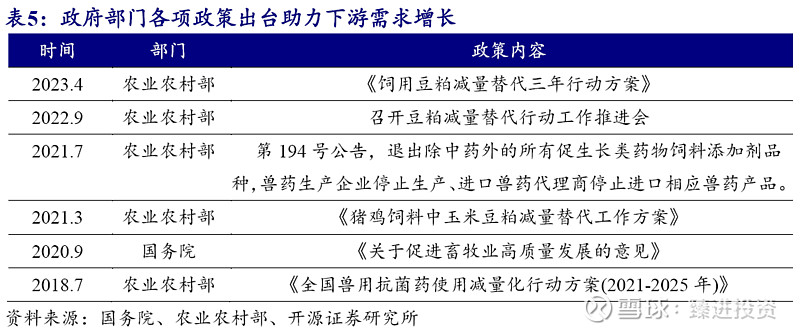

白酒产业发展带来巨量固废,各地政策推动白酒产业环保规范和资源化利用。各地出台政策规范白酒产业,以主要白酒产业大省贵州、四川、安徽等出台相关法律法规规范白酒固废环保处理,同时出台个地方政策文件,加大力度支持白酒酒糟资源化利用。

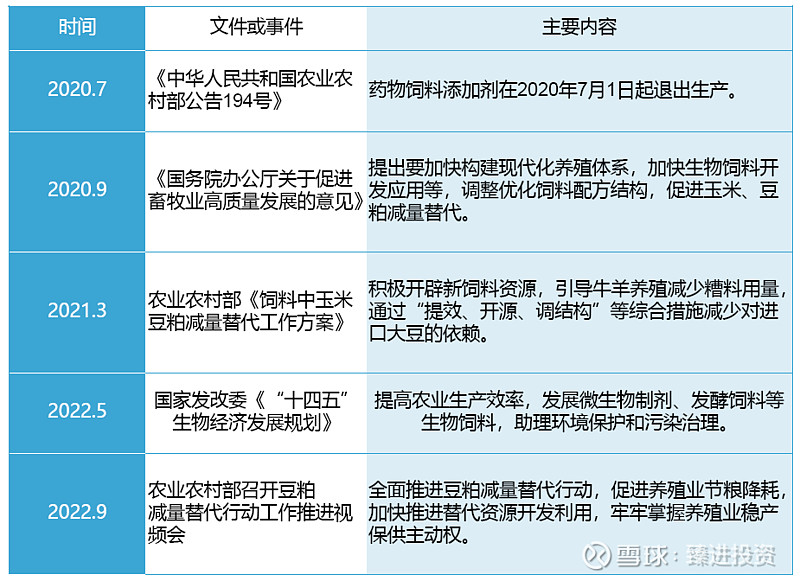

“限抗、禁抗”政策落地,利好生物饲料发展。长期以来,抗生素对于养殖生产成绩的改善效果突出,尤其是在保持肠道健康,抵抗感染和非传染性疾病方面有显著作用,养殖场已经习惯依赖抗生素来预防畜禽临床疾病。

粮食安全&“限抗、禁抗”背景下,资源化利用作生物饲料具有广阔前景。我国对饲料的需求量大,生物发酵饲料的开发利用,有利于节约粮食、减少大宗商品的进口依赖,是实现饲料开源节流的一种新的有效途径。以白酒糟为原材料生产微生物发酵饲料适用性好,营养含量高。

5、路德内生增长动力

实控人全额定增,看好公司的发展。公司实际控制人为董事长季光明先生,同时担任公司总经理,2022年5月公司公告向董事长季光明先生全额定向增发 8.340,397股,计划募集资金 1.13 亿元,定增落地后季光明先生股权占比将达 27.68%。

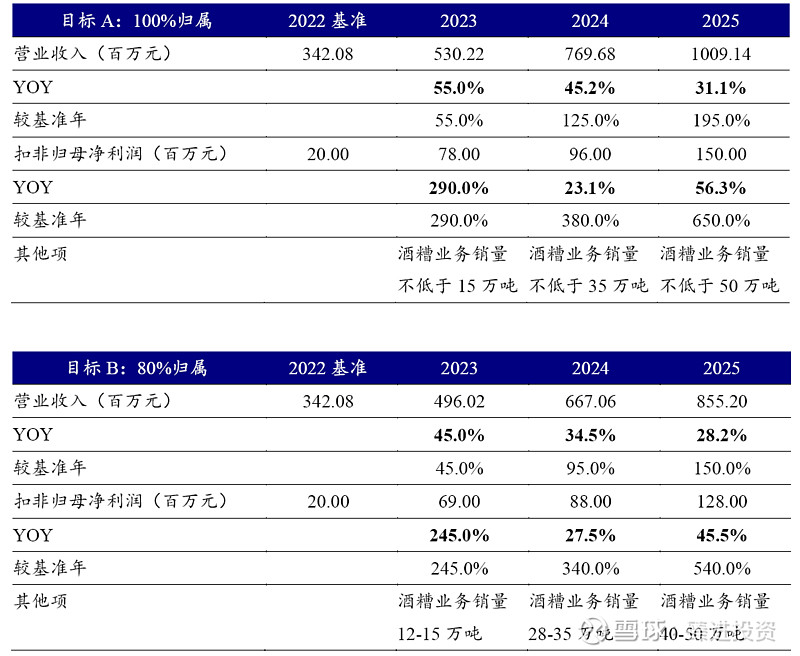

股权激励设定较高增长目标,初步确定未来几年业绩增长的幅度。2023年5月发布新一期股权激励计划,设定较高增长目标,绑定技术总监、副总经理、核心技术人员等共 54 名核心员工,明确公司对未来业务发展的信心。

三、食饮槽渣业务竞争优势与风险

1、食饮槽渣业务的竞争优势

业务模式解决产业链上游和下游的痛点,创造政府、酒厂和下游饲养企业的多方共赢模式。其获得上下游的政策支持,新建产能联合地方政府入股,具有较高的准入门槛。

路德通过专利保护、研发和工艺的储备、排他长协、区位稀缺、下游饲料厂的产品认证时间长等多项优势,形成了显著的先发优势。在目前情况下,单寡头格局有望延续。

食饮槽渣业务产能持续扩张,商业模式已跑通,进入跑马圈地阶段,形成公司的第二增长曲线。目前已规划产能距离产品天花板较远,量增空间较大,成长上具有想象力。

产品相对于玉米和豆粕有较高的性价比,目前满产满销,产品供不应求,倍肽德至19年开始逐年提价,毛利率逐年提升。二代产品蔺福,产品功能提升,达到相同效用水平平均可降本 10~75 元/吨。企业盈利水平有提升的可能性。

2、路德环境可能存在的风险

产能落地不及规划预期。食饮槽渣业务的模式已跑通,目前规划总产能达到52万吨。除部分产能与政府合资外,大部分是重资产投入。规划产能落地时间,可能受到市场需求波动、用地审批、用地拆迁等原因的影响而滞后。

玉米豆粕等饲料大宗商品价格下跌超预期,将降低槽渣业务产品的性价比,导致产品定价承压。下游厂商降本优势不明显,影响新产能的推进速度。

产品的较高利润率,吸引竞争对手加入,竞争程度加剧,从而影响产品定价,对公司业绩不利。

路德环境由单业务线调整为双业务线,需要考虑原有的传统业务河湖淤泥处置及工程泥浆处置业务的拓展情况。若传统业务下滑过快,食饮槽渣业务无法弥补传统业务的下滑,带来企业业绩的增长放缓的风险。

四、盈利预测与估值

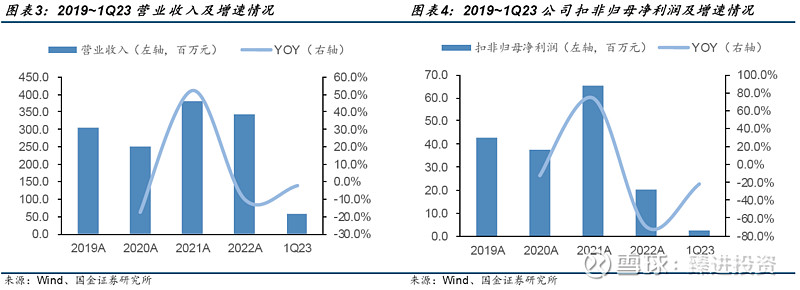

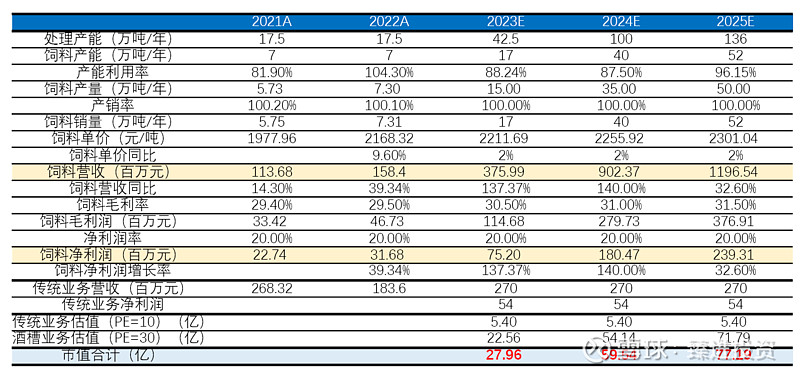

根据目前金沙路德的建设情况,估算23年的饲料产能接近16万吨,与股权激励中要求销售的15万吨接近,因此2023~2025年的饲料销量直接按照股权激励的销量来测算。饲料单价按照2022年的平均价格年增长幅度2%的涨幅。传统业务在21年基础上保持稳定。

根据预测模型测算,饲料业务营收由2022年的1.6亿增长至12亿,增长7.5倍。净利润由0.32亿增长至2.39亿,同样增长约7.5倍。饲料的营收和净利润复合增长幅度超过150%+。

传统业务给于10倍PE的估值,饲料业务给与30倍PE的估值,根据模型测算,23年的合理估值应为28亿左右。路德环境目前价格经过六月份以来的大幅下跌,总市值为27亿。在后续的三年中,若路德环境新业务的产能能够按时落地,产品的供需端不出现大的波动,产品总体能够做到满产满销,远期来看按照路德环境目前的市值,到25年的合理估值为77亿。能够实现市值两年二倍的市值增长。

股价走势解读

无论是对于23年上半年路德股价市值一度涨到40亿,还是到如今的下跌至现在的27亿,市场对于企业的基本面信息和竞争优势已充分计价。在不考虑系统性风险的前提下,路德的饲料新产能落地速度、产品的产能利用情况、产品的销售情况等实际经营成长性,与市场的预期存在差异。这个差异形成企业的实际发展速度与市场预期之间的预期差,左右了目前的股价波动。

因此,对于路德环境最近股价的下跌原因,便显而易见,市场因某些因素预期新厂能放缓,产品未能做到满产满销。对于市场的担心,管理层已在7月初的交流会进行了澄清。对于市场的这种原因导致的股价波动,需要进行理性的分析和判断。企业的发展需要一步一个脚印向前走,市场的预期就是在企业前进的过程中前后波动。

$路德环境(SH688156)$ $科创板ETF(SH588090)$ $中证500ETF(SH510500)$ @雪球创作者中心 @今日话题 #雪球星计划#