最近2个月,作为“全球资产定价之锚”的美债收益率跌宕起伏,10月20日突破5%的关口,11月随着美国10月通货膨胀数据出炉,美债收益率出现回落。美债收益率是什么?为什么被称为“全球资产定价之锚”?又缘何起伏波动?最终如何影响我们的投资?

『发生了什么?』先扬后抑的近两月

在了解事情的始末之前,我们先来了解一下美债收益率是什么。

美债收益率是指持有美国国债所能获得的收益率,而美国国债是由美国财政部发行的、为筹集国家资金而发行的债券,也被认为是全球最具流动性与安全性的债券之一。10年期美债收益率也是全球金融市场的重要参考指标之一,被誉为“全球资产定价之锚“。

值得了解的是,美债收益率与美债价格呈反比关系:当价格越高,买入成本越高,美债(持有到期的)收益率越低。此外,美债收益率是由美债价格倒推形成的结果,美债价格则由市场供需决定。

在本轮下跌之前,美债收益率刚刚在10月经历了2007年以来的相对高点。

数据来源:wind,2007/1/1-2023/11/17。历史不代表未来,投资须谨慎。

除了美联储进入加息周期外,需求端的减弱是近期推高美债收益率的一大因素。如同我们个人的家庭资产配置一样,国家也会进行财富配置,美债也是各国外汇储备的重要组成部分。11月16日美国财政部公布的报告显示,随着我国先前购买的10年期美债集中到期,我国截至9月已连续第六个月减持美债;美国最大的海外“债主”日本也于9月开始减持——随着需求端减弱,净持有规模减少,美债价格相应下跌,美债收益率受到推升。

另一边,作为美债的供给人,美国财政部常年背负财政赤字,即“入不敷出”,为弥补缺口,它不得不再发新债,向大众筹资。但在买盘势力减弱之际,新发的美债不得不以更高的收益率作为补偿,吸引大家购买——于是在多重因素的交织下,以10年期为代表的美债收益率在10月冲破5%,创2007年以来新高。

然而,高点后迎来了回调,居高的美债收益率使美债的投资吸引力提升,引发投资者涌入美债市场,以锁定较高的票面利率。

需求端的回暖,再加上美国10月CPI、PPI数据预示通胀超预期降温,且失业率的回升也预示着美国经济承压,多重指标强化了市场对于美联储加息周期行至尾声的预期猜测——美债收益率于通胀数据公布当日(11月14日)回落约20bp至4.45%,自10月高点以来跌幅超10%。

『何谓“全球资产定价之锚”?』美债收益率带起的涟漪

美债收益率起落受到关注的背后,源于它对本国乃至全球资产定价的影响力。

利率代表着资金的价格,也牵动着国家的经济行为。当一国的基础利率下降,其它利率也会随之调整——例如个人的房贷、车贷,企业的融资成本也都会随之下降,于是促进大众消费和企业发展,长期来看可对股市带来正向影响,反之亦然。

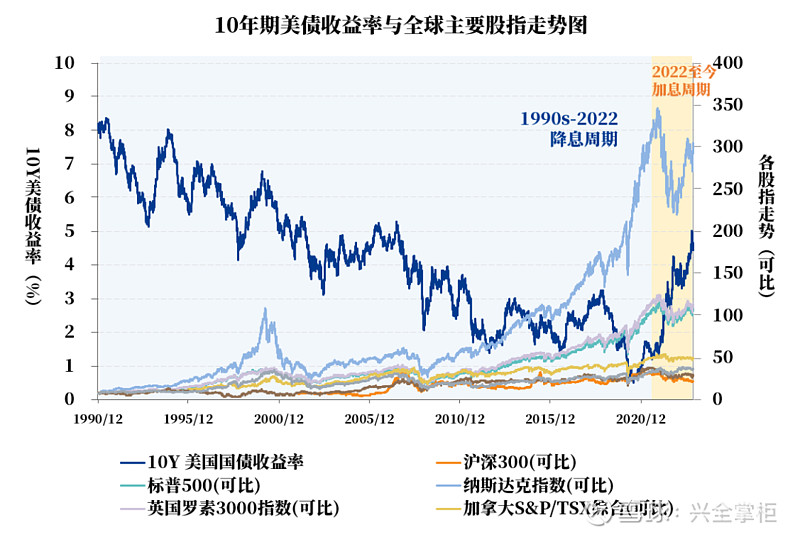

在1980-2022年的过往40年间,美国利率长期处于下行通道,宽松的货币环境为经济和股市带来了温床,但同时也带来了通胀的苦恼。所以自2022年起,美联储开启了加息之路,以牺牲经济为代价来抑制通胀——持续上调基础利率,迎来了40年来最快的紧缩周期。

美联储加息,基础利率上行,美国国债收益率随之上升,向全球资本市场带来了“涟漪”:

其一,资金流向变动,全球流动性承压。随着美债收益率不断上升,如果投资者预期未来部分风险资产所提供的回报,可能较难赶上美债的回报,部分资产便会从其它市场转移到美债,从而对其它市场构成向下的压力。数据显示,自美联储进入加息周期以来,全球股市先后受到阶段性影响,流动性受到不同程度的挑战。

数据来源:wind,1990/1/1-2023/11/17。历史不代表未来,投资须谨慎。

另一维度,利率的上升还会一定程度上影响股票估值。我们知道,股票投资往往需要通过估值帮助判断股价被高估还是低估,其中一种方式是“现金流折现”,也就是通过预测上市公司未来的现金流量,并根据折现率进行贴现,计算出企业价值。而利率变动会带来折现率的变动,从而也影响了企业价值的估算。这点对成长股的影响往往比较显著——历史数据显示,纳斯达克指数作为成长风格的代表指数,在美国利率开启上行通道后,回调幅度也更大。

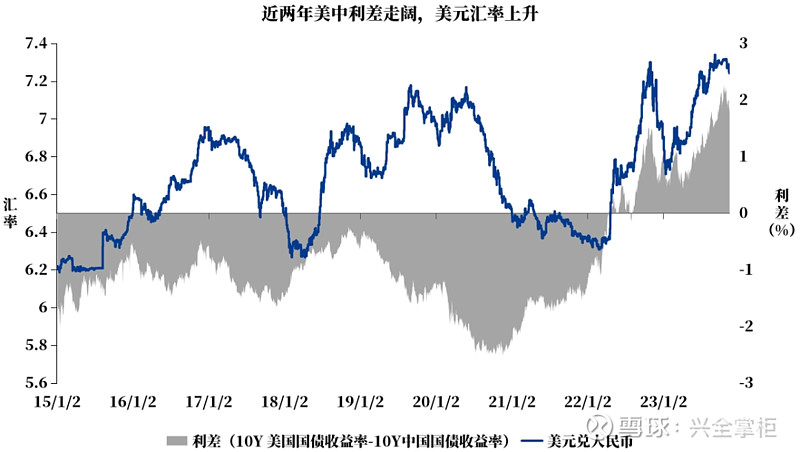

其三,美债收益率的上升也会促使美元汇率走强。随着国际资本回流美元市场,他国汇率会相对承压。我们常用利差来衡量两国利率的相对位置,可以发现利差与汇率存在一定正向关系,尤其是近两年,随着美债收益率上升,带动美中利差走阔,美元相对升值。

数据来源:wind,2015/1/1-2023/11/17。历史不代表未来,投资须谨慎。

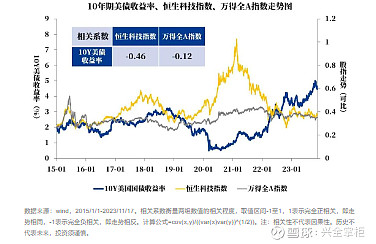

从近两年数据来看(下图),恒生科技指数、万得全A指数与美债收益率走势呈现出一定负相关性。当此前美债收益率上升,港币、人民币汇率承压,进一步影响了市场流动性,构成了负向影响。尤其是香港恒生科技指数——该指数以成长股居多,且港股受流动性因素影响较强。

当然,利率仅是影响因素之一。例如汇率还与进出口贸易、货币流通量、通货膨胀、市场信心等多重因素相关。股市同样也是一个复杂系统,在多重因素的交织下才形成了后视镜中的走势图。

『拨云见日』“美债风暴”迎转机?

目前来看,美债利率在10月触顶后,下行趋势已延续近一个月,源于市场预期美联储加息的节奏即将放缓。

其一,有关加息的缘由之一“通胀”,从10月公布的美国CPI、PPI数据来看,得到了暂时有效的控制;其二,加息的代价“经济”,从新公布的美国失业金领用人数攀升来看,正在承压。若未来美国加息预期缓和(即停止加息甚至降息),将有望缓解全球流动性压力。

但美联储继续加息与否,又与后续的通胀水平、经济数据等情况动态挂钩,即使是资深经济学家也难以给出确切的答案,利率走势绝非一纸之谈。美国10月CPI同比增长3.2%,虽然相比峰值时刻的约10%已有大幅改善,但距离设立的通胀目标值2%尚有一定距离。美联储也在视市场情绪,不时发声以“调整”大家的预期。

对于美债起伏之于我国的影响,投资者需要看到,我国的财政和货币政策相对独立,两国所处的经济周期也各不相同——美国采取紧货币、宽财政的政策,经济和通胀展现出一定韧性,美债收益率近三年来持续攀升;而中国货币政策较为宽松,经济和通胀偏弱,我国债券收益率过去三年来整体趋势下行。

虽然美债收益率的起伏可能通过影响国际资本流动等方式阶段性影响国内资本市场,但利率仍属于宏观的范畴,其对微观的影响,就好比月球潮汐之于地球个体,是否能渗透到个股、渗透程度有多深,可能就需另当别论了。

长期来看,国内经济基本面仍是国内权益市场的重要因素。美国投资家霍华德·马克斯在近日的采访中也将中国比作一个“经济青少年“——经济正在发展,未来可期。其执掌的橡树资本新兴资产策略团队在三季度回顾中,表达了对中国目前的机会持乐观态度: “针对中国经济增长放缓,中国政府尚未出台大规模的财政或货币刺激措施。相反,中国选择采取具有针对性的措施,比如适度降息、减少购房限制,以及帮助降低地方政府债务等。”叠加当前市场股价已经反映出绝大多数的负面情绪,由此认为目前中国股市的风险与回报关系非常具有吸引力。

当雨季来临,几乎没有一片花瓣能不被打湿。而放眼长期,待雨过天晴后,愿好的投资可以冲破时间的考验,韧性绽放。

参考:《连续六个月,抛美债》 中国证券网、《中国股基三季度净吸金规模居列》 中国证券报、《再议沧海桑田 2023年5月》 霍华德马克思、《港股半年盘点:美国加息、资金流出,致市场流动性趋紧》证券时报、《橡树资本霍华德·马克斯:中国是一个“经济青少年” 公司的质量比短期波动更重要》等

风险提示:本文仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。观点仅代表个人,不代表公司。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。观点不作为投资建议,观点具有时效性。