30岁的爸妈:“这个假期带你去看爷爷奶奶!”

40岁的爸妈:“认真学习也要注意身体~”

60岁的爸妈:“今年过节回家吗?”

九月九,又重阳,在这个特殊的节日到来之际,你是否也想起了父母的问候?

自古以来,在重视家庭和孝道的中华文化中,爱老、敬老的习俗源远流长。作为子女,我们常常被父母牵挂,也为他们的养老问题思考;当养老成为我们自己的课题,又该如何准备?今天,小编就带你走近中国人的养老上下3000年,看看对今天的我们是否会有所启发。

从荣誉到免税

3000岁的第一部中国养老政策

你知道吗?中国最早的养老政策可以追溯至公元前1000余年的夏商周时期。据《礼记·王制》记载,夏朝的“序”和商朝的“学”就是国家设立的养老兼教育机构。周代则形成了“齿杖制度”,被赐予杖的老人,可以依据年龄可以在不同的地方范围内使用,享受应有的礼遇。

西汉时期,中国正式见证了第一部成文的养老政策——汉文帝颁布的《王杖诏书令》,根据年龄、性别、收入及家庭人口情况设计了优待政策和阶梯制的减税免税机制,堪称中国最早的系统性养老减税政策。

“年六十以上毋子男为鳏,女子年六十以上毋子男为寡,贾市毋租”:即无子女的60岁以上老人,如果经商做买卖,免除一切税收;

对于“夫妻俱毋子男”的“独寡”家庭,种田、经商不收赋税,同时还允许经营当时高利润的特许经营行业,如在市场卖酒。

“年七十以上赐王杖”,即对于70岁以上的老人,不仅经商免税,也赐予鸠杖作为荣誉象征,其地位待遇与“六百石”官吏(郡丞、小县县长)相同。

宋代的“养老四层次”

和公众发起的“养老基金”

经历了秦汉、魏晋、隋唐时期,中国古代的养老政策在荣誉、免税、养老院以及司法体系进一步发展。国力强盛的唐朝先后发布了73次养老诏令,并建立了“侍丁”制度(即政府招募的服侍老人的义工),不仅会减免老人的赋税和徭役,还会减免子女以及“侍丁”的赋税。而经济发达的宋代更是见证了养老体系的完善。

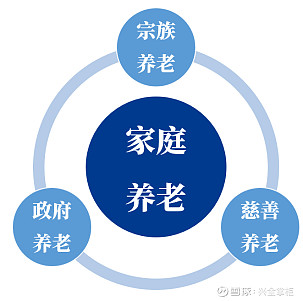

宋朝的养老建立了四个层次,第一是主流的家庭养老;第二是辅助性的宗族养老;第三是民间慈善养老与互助养老;第四是政府划拨专款的国家福利养老。

宋代的养老四层次

此外,宋朝民间出现了公众发起、公众募集的“养老基金”。南宋时期,在商业发达的徽州新安,当地的百姓不愿意多生孩子,更愿意将财产掌握在自己手中,慢慢积累财富。新安的知县发现后,便鼓励百姓“相从为社”募集大众的资金成立 “养老基金”,平时根据收入存入多余的钱,等年老需要时再取出。百姓们纷纷支持知县的想法,一起加入。

可惜的是,这个宋朝的“养老基金”后续管理不善,一方面开支不断,“里中社辄以酒肉馈长吏,下及佐史,至今五六十年,费益广”;另一方面缺乏投资收入,最终只能破产。

长寿时代新解法

税优与投资双全的个人养老金!

从3000年前的夏商周“鸠杖”制度,到汉代的第一部成文养老法令,再到宋代的“养老基金”先河与明清时期进一步发展的养老院体系……中国人的养老意识和这个国家的文明一样,赓续千载。进步的是制度,相通的是敬老的情怀,更是对长寿人生的期待。

随着时代的进步,“人生七十古来稀”在今天已经并不罕见,中国的人均寿命2021年就达77岁。科学家们预测,现在出生的孩子或有50%以上的概率可以活到105岁。(数据来源:联合国人口署;《百岁人生》)

百岁人生,已经从畅想照进现实,养老正在成为现实问题。如今我们也拥有了更友好、兼顾税收优惠与专业投资的养老制度——个人养老金。

2022年11月4日,《个人养老金实施办法》正式颁布。简单来说,个人养老金,可以理解为受国家税收优惠政策激励、自愿参加、自主投资的“个人养老计划”。个人可以自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,并自主选择投资类型和金额。

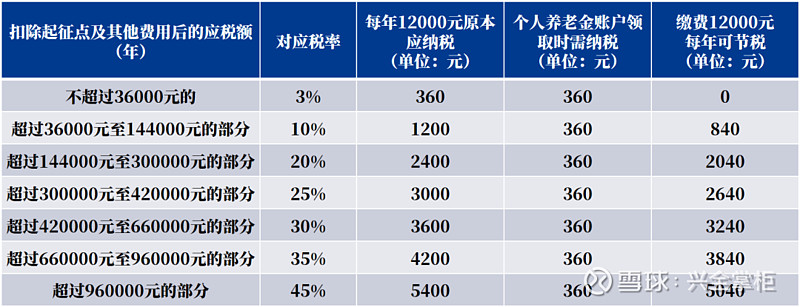

那个人养老金,到底能为我们节约多少税费呢?据财政部、税务总局公告,当前政策对个人养老金缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入的实际税负为3%。因此,只要是边际税率高于3%,个人养老金账户内的资金都将具备节税的效果,收入越高、投入金额越高,节税效果也越显著。

注:以上信息仅作政策陈述。表格第5列为第3列与第4列简单相减得出,不考虑不同时间资金对应的购买力价值。个人养老金投资非保本。

此外,相较宋代昙花一现的“养老基金”雏形,专业的养老FOF(基金中基金)更有助于增强个人养老金的投资生命力。

一方面,养老FOF由专业团队管理,并根据不同的风险偏好或年龄设有不同策略,利于为投资者打造一站式的投资方案;

另一方面,养老FOF可通过股债资产配置、基金组合二次分散的方式提升投资体验,以中证FOF基金指数为例,自编制以来增长率为25.13%;显著跑赢同期沪深300指数32个百分点,最大回撤幅度也小于沪深300指数;

而在个人养老金账户中投资养老FOF,更利于帮助投资者拉长投资周期,分享经济的长期成长,为百岁人生的规划助力。

数据来源:WIND,2018/2/22-2023/9/30,风险提示:历史业绩不代表未来表现,基金指数不代表单只基金表现,基金收益有波动风险,投资须谨慎。

秋来登高,同行望远。重阳节是中华民族的传统敬老节日,起源于天象崇拜和祭祖典礼。时光悠悠,重阳节的习俗和养老政策一样,在无数先人的创举中日益丰富,古今相通的则是中国人对家庭的重视,对自己人生晚景的期待。

这个重阳节,祝愿每一位老人平安健康;也希望和你一起认真生活、用心规划,让养老投资简单一点。

参考资料:《礼记·王制》 《王杖诏书令》 《新安志》;《中原文化研究》2018年第五期 | 马晓燕:老人之老:宋代养老制度探析。风险提示:投资个人养老金基金时,基金份额赎回等款项将转入个人养老金资金账户,投资人未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。“养老”名称不代表收益保障或任何形式的收益承诺。产品规模数据来自各养老FOF基金2022年中报。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读基金合同、招募说明书等基金法律文件,了解本基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断本基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金投资须谨慎,请审慎选择。