上周A股市场整体表现较为乏力,呈现冲高回落走势,上证指数3200点得而复失。板块方面,分化明显,汽车、石油石化、交通运输等板块涨幅均超过2%,传媒板块领跌,下跌幅度超5%,电力设备、国防军工等板块也出现回调。市场人气较为低迷,成交金额相比前期略有萎缩,投资人情绪较为谨慎。

周周解读

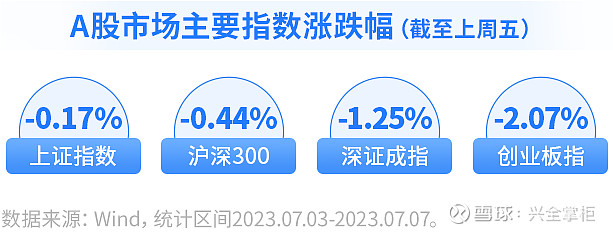

上周A股主要指数均出现回调,其中上证指数小幅下跌0.17%,深证成指和创业板指跌幅较大,分别下跌1.25%和2.07%。上周A股日均成交额持续下滑至8899.67亿元,延续前一周下滑态势。资金流向方面,北向资金净流出超90亿元,已连续三周减仓。

(数据来源:Wind,截至2023.07.07)

上周,发改委、工信部、国资委、商务部密集召开了相关企业的座谈会、圆桌会,深入了解企业经营中新情况新问题,并酝酿出台新的稳增长措施。7月6日,国务院总理召开经济形势专家座谈会明确,要注重打好政策的“组合拳”,围绕稳增长、稳就业、防风险等,及时出台、抓紧实施一批针对性、组合性、协同性强的政策措施。当前我国正处在经济恢复和产业升级的关键期,多个部委“一把手”亲自召开座谈会,谋划新一轮稳增长政策,或将有效提振市场主体信心、进一步稳定市场预期。(信息来源:中华人民共和国中央人民政府网站,2023.07.06)

海外市场方面,7月5日,美联储公布的6月会议纪要显示,几乎所有的美联储官员都表示支持今年继续加息,但认为未来的货币政策收紧将以较慢的速度进行。这意味着美联储或进一步收紧货币政策。据CME美联储观察,美联储7月加息25个基点的概率较高。(信息来源:美国联邦储备系统,2023.07.05。数据来源:芝加哥商品交易所,2023.07.09)

近期A股中期报告陆续发布,截至7月9日,已有163家公司披露半年报业绩预告,其中,近八成公司预喜,主要分布于电力设备、汽车和医药生物行业。中期年报预喜反映出相关产业的复苏趋势日渐明晰,叠加当前国内稳定的宏观环境,将进一步提升投资者信心和资金吸引力,有助于市场的恢复。因此,建议投资者对当下市场保持信心,并持续关注业绩向好的板块,合理配置静待市场回暖。(信息来源:Wind,2023.07.09)

点击查看策略详情:

点击查看策略详情:

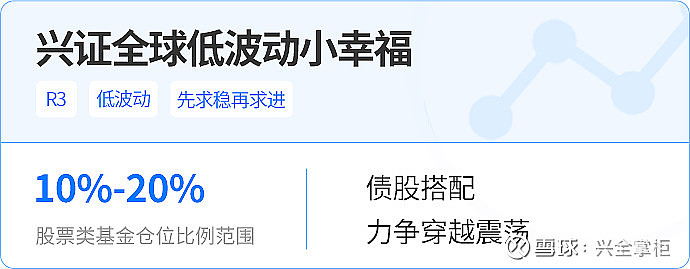

点击查看策略详情: