看到东华归母净利润数据,相信很多人都是懵圈的,是否经营出现问题还是要细看利润表构成。

首先从营业收入和毛利规模来看,东华21年的数据还是非常稳健的,全年营收首次破百亿,达108.8亿,较20年增幅18.7%,毛利润25.3亿较20年增幅19.9%,毛利润增幅甚至略超营收增幅。这与年报中披露的毛利率同比微升一致。

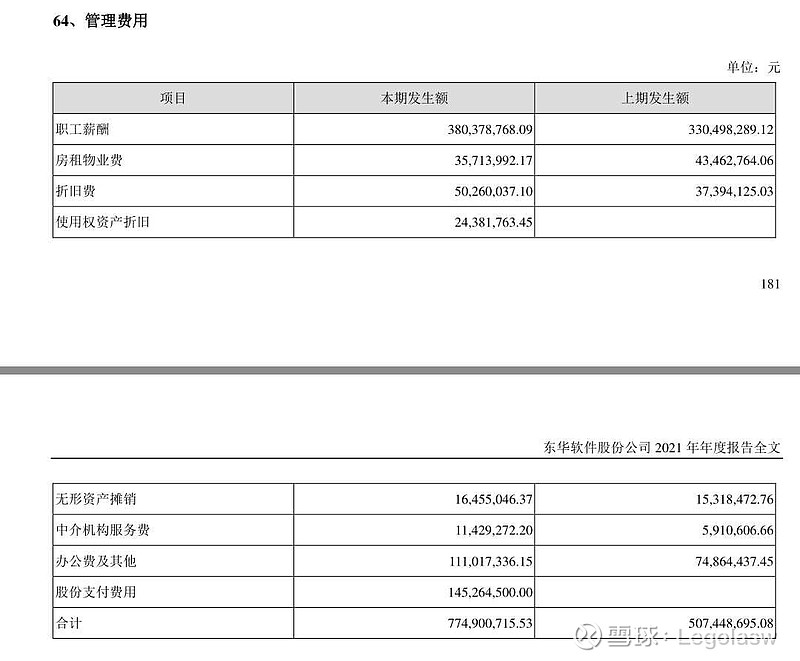

其次,期间费用对比,销售费用、财务费用甚至研发费用的同比增幅都接近于营收增幅,唯独管理费用达7.75亿,较20年增加2.68亿,同比暴增52.7%。管理费用明细中暂且不考虑2项折旧费增加3700万影响,核心原因系1.5亿的股份支付费用,该笔费用的形成是东华核心子公司东华博泰A轮融资所造成的会计分录影响,并非经营性损益,该笔增发球友有过详细解读,提现了资本市场对博泰的一致看好,在此不再赘述。如简单复原该部分会计处理影响(不考虑税费),21年东华的实际归母净利润应大致为6.05亿。

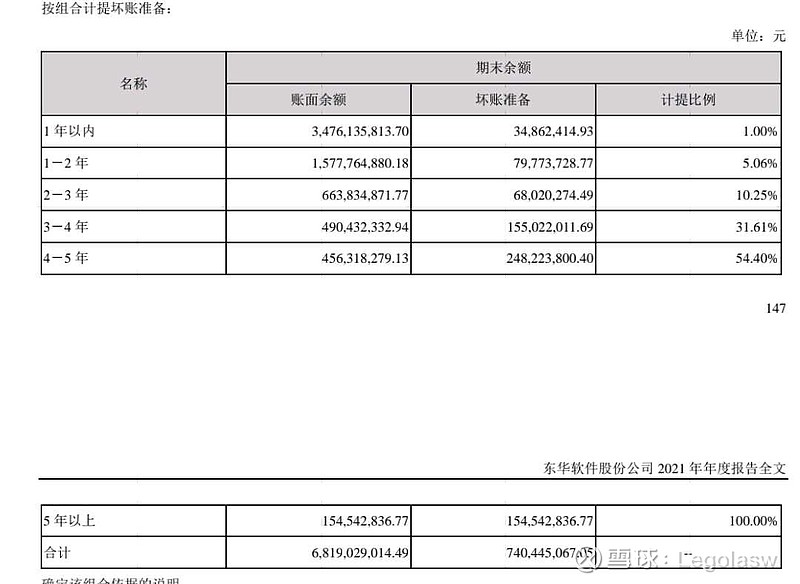

然后,是每年四季度的亏损的源头,计提减值。21年东华共计提各项减值损失合计1.96亿,其中1.9亿营收账款减值,但要注意到这并非是应收账款坏账无法收回,而是因为账龄原因,各期限应收账款按对应年限的计提比例进行计提所造成,由于所处行业特性和经营规模逐年扩大,中长期应收账款同步增加所带来的计提坏账准备压力有所增长。对比20年各项计提1.2亿,21年增加了近8000万。如21年的按去年1.2亿规模计提,东华21年的归母净利润应接近6.9亿,如不考虑按账龄划分所新增计提的1.9亿坏账准备,东华21年复原归母净利润将达8亿。

因此,对于东华21年4.6亿的归母净利润还是要理性看待。软件企业收入增幅,毛利润增幅和现金回款才是更值得关注的。

此外,个人认为21年年报东华经营性现金流表现不错,21年销售收现118.6亿,大于营业收入的108.8亿,销售收现比109%,经营性现金净流入6.14亿,相对更真实反应了21年东华的实际经营情况。

最后简单说下一季报,21年至今东华和主要子公司公开信息显示的中标加总金额同比增幅在60%以上,但中标不代表当季确认收入,所以一季报不会当期体现为营收也同比增加个五六成,叠加疫情和长假影响,这个收入增幅是可以接受的。归母净利润增幅较少核心原因是增加了5000万的研发费用,如参照12%的收入增幅,也多列支了3000万的研发费用,否则不考虑税费影响归母净利润同比增幅应能达到30%。这不排除因近期股价下挫,适当调节,让二季度数据好看些,毕竟疫情影响还在。

对比同业情况,作为一家达百亿销售规模的软件企业,东华的收入能在当前体量下持续增长还是值得称赞的。在十四五规划中,国家已将数字经济发展提升到了空前的战略高度,而疫情对经济的拖累也将进一步加速年内新型基础设施建设的投入,行业利好政策也将长期存在。$东华软件(SZ002065)$