原文发送于昨日晚间。

2024年6月14日,旭升集团公开发行28亿元可转换公司债券,简称为“升24转债”,债券代码为“113685”。

按最新正股价:12.24元,转股价:12.89元,以及转债条款计算,转股价值:94.96元,纯债价值:86.01元,保本价:116.5元,债券年收益:2.61%,AA-级。

发行条款点睛

利息和赎回价:第一年0.20%、第二年0.40%、第三年0.60%、第四年1.50%、第五年1.80%、第六年2.00%,赎回价:112元。尚可。

强赎条件:转股期内,正股连续30个交易日中,至少有15个交易日的收盘价不低于转股价的130%。一般。

转股价下修条件:存续期间,正股连续30个交易日中,至少有15个交易日的收盘价低于转股价的85%。下修后转股价不低于每股净资产。一般。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当期利息。一般。

公司基本面

公司是我国较早聚焦于新能源汽车产业链的精密铝合金零部件生产企业,并成功将新能源汽车领域的优势延伸至了储能领域。公司亦是目前行业内少有的同时掌握压铸、锻造、挤压三大铝合金成型工艺的量产能力及集成化能力的企业,具备为客户提供汽车轻量化解决方案的服务能力。

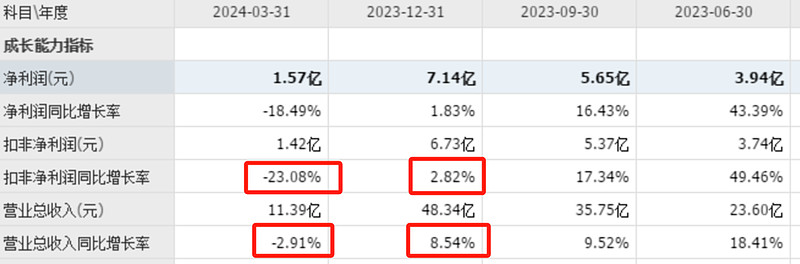

经营业绩

公司近期业绩有所下滑。

估值

按照最新业绩和最新20家机构一致预期业绩增速20.67%计算,旭升集团静态估值市盈率PE:16.84倍,市净率PB:1.78倍,成长性估值PEG:0.81。

参考近似规模、评级和转股价值的可转债估值,保守估计合理定位在120元附近,即每中一签盈利200元。

假定原股东优先认购70%~90%,网上申购8万亿,则预测满额申购中一签概率为:3.5%~10.5%,约14户中一签。

按每股配售3元面值可转债,股票市值含可转债优先配售权比例为24.51%,即买200股,2448元市值大概率配1手。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为4.9%。

对于一手党,配售收益率上升到8.17%。

综合评价

公司近期业绩有所下滑,静态估值较低,成长性估值较低。

转债转股价值低于面值,评级一般,利息尚可。

综合5星评级为4星(****)。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

《跷跷板》《好热闹!发行、下修、赎回都来了》《6只转债不下修,更多转债在路上》《警惕!下一只到期转债将暴跌》已在自媒体同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!