1顾

刚过去2023年,A股市场起起伏伏,让人一言难尽,我们一起来简单回顾。

一季度,疫情之后的复苏预期强烈,ChatGPT横空出世,引发AIGC概念、互联网、Web3概念、知识产权、人脑工程、国资云、东数西算等板块大涨;上证指数也很配合,大涨5.94%。

二季度,不佳的经济数据给复苏预期泼了一瓢冷水,市场又挖掘中特估概念,中字头相关板块大涨;等普通投资者反应过来,追涨中特估,它却又大跌,投资者苦不堪言;上证指数小跌2.16%。

三季度,受美联储加息到高位,房地产行业不景气等利空拖累,市场继续下跌,高股息率的防守板块受到追捧,同时减肥药突然火热,创新药、减肥药、煤炭、石油、银行、保险等板块大涨;上证指数无情下跌至3000点附近,管理层活跃资本市场也很着急,采取收紧IPO、再融资政策,并出台多项降费政策,特别是印花税减半征收政策,让投资者今夜注定无眠!!!然而,热情只持续了一天,又陷入盘整下跌中;上证指数冲高回落小跌2.86%。

四季度,在英伟达股价大涨,电动汽车出口超预期,华为推出Mate60手机等利好下,混合现实、汽车热管理、华为汽车、MicroLED、无线耳机、Chiplet、星闪概念等板块大涨;但巴以冲突又起来,市场担心影响一带一路,且北交所放低开户条件分流深交所、深交所流动性,市场又一次震荡下跌,上证指数临近年底,震荡下破3000点至2882点,惊现跨年大双底!之后,在年末基金净值行情中,连续3天反弹收官;全季度上证指数探底回升大跌4.36%。

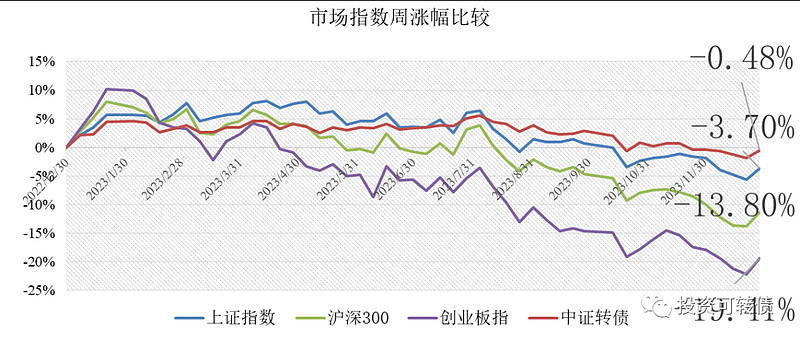

2023年,在错综复杂的利空利多影响下,上证指数下跌3.70%,沪深300下跌13.80%,创业板指数下跌19.41%。

可转债比较抗跌。中证转债指数小跌0.48%。粗略统计,可转债等权正股小涨1.6%,可转债等权指数小涨1.9%,好于正股涨幅。

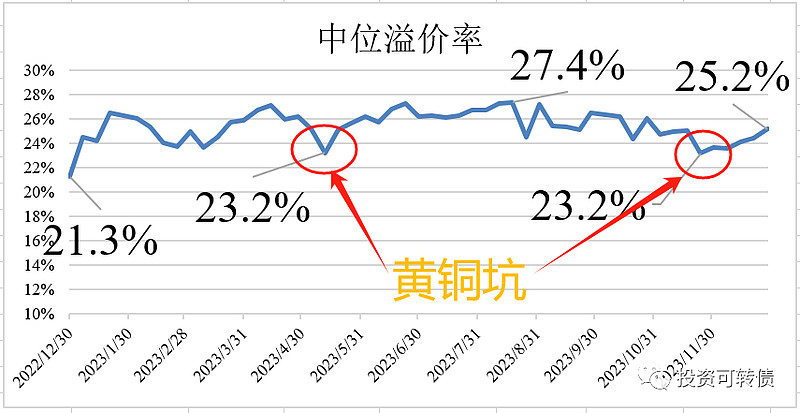

中位溢价率从年初的21.3%,最高上涨到27.4%,最低回撤到23.2%黄铜坑。参见《今天,你抄底黄铜坑了吗?》。

年末的净值行情后,中位溢价率又上升到25.2%,走出了黄铜坑,市场乐观情绪蔓延。

注:中位溢价率指的是转股价值在95~105之间的可转债算数平均溢价率,其中剔除有估值泡沫的妖债,以及宣布赎回的转债。中位溢价率在可转债中具有很强的代表性,是最好的观察市场溢价率变动指标。

2喜

2023年,可转债市场发行131只,募集资金1381.00 亿元;新上市137只转债,结合中签率测算,单账户上市首日合计喜盈862.47元。

如果有幸中签亚康转债、超达转债、新港转债、纽泰转债、宏昌转债、泰坦转债、三羊转债等微盘次新妖债,持有不长的时间,可以卖到300元以上的高价,单签喜获200元以上。

有些转债规模不是特别小,如力合转债、宏微转债、新23转债、荣23转债、赛特转债等,他们仅仅在首日收盘上冲到157.3元最高价,投资者可以采用特别的卖出技巧喜获超级肉签收益,参见《如何吃到超级肉签?》。

2023年实现强赎的转债有46只,其中特一转债、太极转债、寿仙转债、中矿转债、苏试转债、拓尔转债、万兴转债、伯特转债强赎收盘价超过200元,低价买入并持有到强赎的投资者喜笑颜开,暴赚1倍以上。

最自信的是特一转债,在2018年熊市下修过一次转股价后,受益于中成药板块火爆而上涨,坚持不提前赎回,有信心到期赎回,照样促进了转股。

最后悔的是中矿转债,锂电池板块火爆时,转债大涨到1000元以上,锂电池板块熄火,又遭遇高价增发,拉高了转股价,最终强赎收盘价下跌到340元。当然如果投资者及时读到《糟了!这只转债要吃哑巴亏》,可以高价止盈。

3怒

2023年,蓝盾转债、搜特转债、正邦转债、全筑转债等4只转债让人愤怒。

正邦转债正股半年报资不抵债,净负债高达100亿元,不得已进入重整程序。正邦转债是历史上首次进入重整的转债,转债也不得已签订了特别提前到期条款,参见《这样不利的议案,还会有人同意?》,最后经过4次转股价下修,退市前收盘价为84.81元;好在重整成功了,新进的双胞胎农业为第一大股东,预计2023年年报后摘帽。

全筑转债正股半年报净负债仅1.7亿元,也进入了重整程序。全筑转债是历史上第二只进入重整的转债,同样转债也签订了特别提前到期条款,经过1次转股价下修,退市前收盘价为97.03元;公司仅用2个月的时间完成重整,目前处于正股处于涨停中,预计3个5cm的涨停后可以超过3.2元的转股价,转股的投资者可以收回本金。

如果说正邦转债、全筑转债重整让投资者小亏不爽,那么蓝盾转债、搜特转债退市,就让投资者大亏愤怒了。蓝盾转债资不抵债,重整又不成功,不得已进入财务类退市,退市收盘价仅为26.93元;搜特转债同样资不抵债,重整又不成功,正股连续下跌,跌至1元面值以下达到20个交易日退市,退市收盘价仅为18元;当然,严格来说,蓝盾转债、搜特转债目前还没有违约,只是退到三板中,改名为蓝盾退债和搜特退债,并继续交易,甚至蓝盾退债还下修了转股价,但随着时间的推移,公司经营没有改善,违约是迟早的事情。

鸿达转债虽然还没有退市,但大股东和多家子公司破产清算或重整,正股股价大跌进入1元以下,目前仅剩13个交易日满足1元退市条件,如果再考虑到0.87元的正股价还需3个交易日的5cm涨停才能高于1元,则实际退市条件仅剩11个交易日了,退市风险极高。

4哀

继300亿光大转债开启2023年到期赎回后,还有13只转债到期赎回。光大转债无法下修转股价而到期赎回,但其中永东转债、国祯转债、兄弟转债、众兴转债、铁汉转债、吉视转债、迪龙转债、亚太转债等7只转债经过了1次~2次转股价下修,依然无法实现提前赎回,无奈到期赎回,公司没有实现股权融资而遗憾,投资者因为盈利微薄而哀叹。

最遗憾的是金禾转债,之前公司有机会在200元以上强赎促进转股,但公司太过于自信决定永不赎回,结果到期前转股价值低于赎回价,最终仅有不到4成的转债转股,令人遗憾。

最可惜的是模塑转债,这只著名的妖债,价格长期高居在200元以上,但到期赎回最后收盘价仅为109.85元,持有人没有意识到到期赎回的风险,把握及时止盈的机会,损失了100元以上的利润,令人惋惜。参见《昔日妖债,走向末路》。

5乐

2023年A股市场小熊,多数转债强赎促进转股无望,但上市公司利用转股价下修规则,努力拯救可转债,转股价下修次数合集高达56次,大超了2022年熊市的41次,下修次数刷新了历史记录,给持有人带来了强赎希望。

其中,大业转债、多伦转债转股价下修后,依靠正股的努力,成功实现了强赎,投资者乐见其成。其他下修过的转债,正在准备发起强赎冲锋中,如今飞转债、普利转债等。

最搞笑的是思创转债,为避免清偿积极下修,但提出议案晚于可转债新规,造成下修乌龙事件,参见《这次下修如期而至,不再乌龙》,幸运的是,最终思创转债转股价下修到底了。类似的案例还有正元转2,出现同样的乌龙事件,但最终转股价下修未到底,比较遗憾。

最努力的是荣23转债,提议下修后,在2023年12月8日股东大会上下修议案被否决后,12月29日最后一个交易日,又满足了下修条件,公司再次提出下修议案,公司的努力日月可鉴。

除了让持有人快乐的转股价下修以外,市场对板块的无厘头炒作,也让持有人乐见其成,短期惊喜吃大肉。如突然冒出的多模态概念的科达转债、减肥药概念亚药转债等。

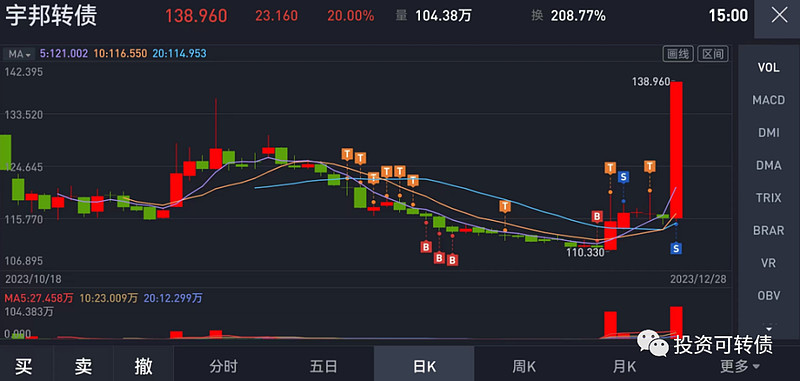

以及近期光伏板块表现亮眼的宇邦转债,人工智能板块暴涨的润达转债,参见《惊喜!一鱼四吃》。

7获

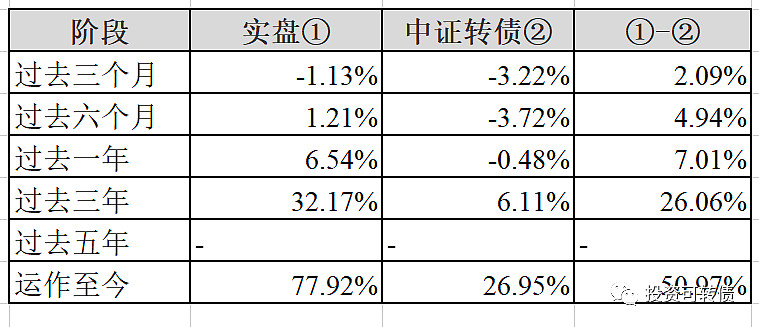

在这个潮起潮落、喜怒哀乐的2023年,实盘秉承《价值可转债投资策略》,并辅以量化智能网格交易,喜获君禾转债、聚飞转债、银信转债、华源转债、豪美转债、成银转债、普利转债、思创转债、华翔转债等小丰收,踩坑鸿达转债大雷、红相转债小雷,全年顽强取得了6.54%的收益率,超过中证转债7个百分点。

图中很明显可以看出,在量化智能网格交易作用下,实盘在低位加仓,高位减仓,逐步超越了业绩比较基准中证转债。

实盘4.6年内的年化收益率为13.5%。实盘阶段收益率见下,近3年实现32.17%的收益率,年化收益率为9.74%。

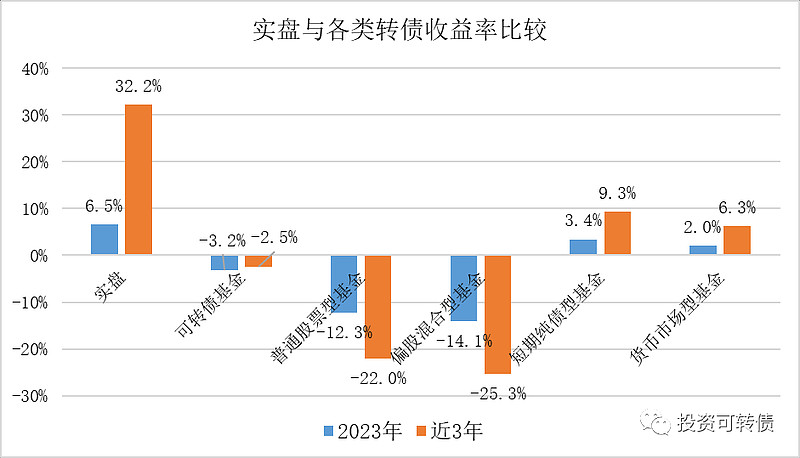

以下是实盘2023年收益和近3年收益与各类基金比较。

说明:基金规模要求大于1亿元;名称含转债二字的基金视为可转债基金;同时为避免极端值影响,用中位收益率来做参考。

实盘今年收益超越了可转债基金中位数收益率,低于某只收益率高达15.1%的可转债基金,但该基金近3年收益率仅为0.13%,可见它的业绩波动幅度很大。从波动率和近3年收益角度看,实盘完胜。

话说回来,最近3年是对基金经理和投资者的大考验。大多数普通股票型基金收益为负,收益为正数的基金不超过14%;最近3年可转债基金最高收益率为24.85%,还是大幅低于实盘收益率。所以,我对实盘目前的业绩还是基本满意。

8望

展望2024年,宏观上美联储不再缩表,极有可能降息刺激经济,则美元将不再坚挺,大宗商品可能上涨,相关资源类板块有机会上涨;同时,美元下跌,人民币有升值预期,人民币资产整体受益,利好国内股市表现;2024年是美国大选年,与中国的贸易战有缓和可能,利好国内经济;在各地房地产政策放松、保交楼、旧城改造、信贷资产等共同发力下,房地产市场可能企稳,房地产产业链、银行、保险板块有望受益;在国家政策的大力支持下,华为手机芯片、国产算力芯片如果有进一步突破,将冲破美国高科技包围圈,相关科技板块将大幅受益;新能源和新能源汽车方面,如果巴以冲突缓和,一带一路顺利开展,国际贸易环境改善,光伏、锂电池、新能源车将受益。

具体到可转债市场,2024年1月的看点是鸿达转债正股会不会面值退市,参见《面退有多恐怖?》,以及交建转债、东风转债、健帆转债、荣23转债等会不会下修到底。

2024年共有27只可转债到期,其中广电转债、盛路转债、万顺转债、横河转债、溢利转债等5只妖债风险最高,投资者需要提前防范风险。参见《妖债,不赎回就没有风险吗?》。

至于2024年可转债市场的发行与赎回,与A股市场走势密切相关。当前,潜在可转债发行有140多只,2000多亿元规模。只要市场走好,强赎退市的转债增多,管理层放松发行开关,新转债又会多起来;相反,市场持续低迷,强赎退市的转债减少,管理层拧紧发行开关,新转债就不多。这就是可转债市场的投资融资平衡控制。既然2024年A股市场牛熊难以预测,自然可转债的发行和赎回节奏也不得而知,投资者对这些不可控制因素,不必太在意,学会接受即可。

投资策略上,实盘继续采用《价值可转债投资策略》和量化智能网格交易,谨慎选择转债标的,严格控制风险,利用市场可能出现的黄铜坑、白银坑、甚至黄金坑捕捉投资机会,博取满意而合理的收益率。

2023年,我们痛并快乐着。但愿2024年,不再有痛,只有快乐!

祝各位网友新年快乐!2024年龙腾虎跃!

参加活动继续往下看。

留言说出您2023年可转债感受,参与年终有奖活动

值此新年佳节来临之际,为答谢广大网友对我们的支持和肯定,本公众号特推出2023年年终有奖活动,欢迎网友积极参与!

参与方法:每一位网友在本文留言一次,说出您在2023年可转债投资感受,字数不限。

参与时间:2023年1月1日起至2023年1月7日止。

评奖规则:

其他网友为您的留言点赞或回复。

活动积分 = 留言点赞数 + 其他网友对您的留言回复数*3。

活动积分在50以上的网友,可参与获奖排名,排名顺序为从多到少。排名前3名的网友获奖。

评奖时间:1月8日在本号上公布中奖网友名单。

奖品:《价值可转债投资策略》亲笔签名版一本。

本活动解释权归投资可转债自媒体所有。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!